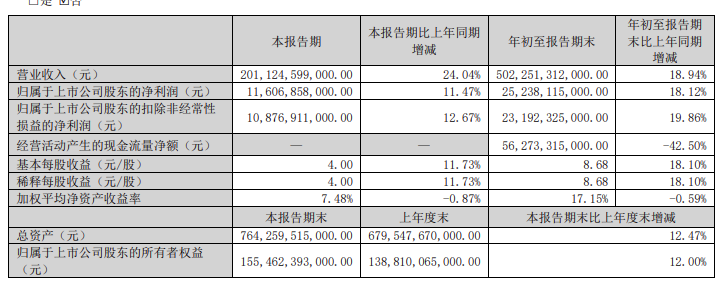

图片来源:Wikimedia Commons

在印度,商业和工业(C&I)部门占用电量的近45%。中央电力管理局预测2021 - 22年的国家电力需求显示需求增加到50%以上。虽然电网中的可再生能源份额在过去几年中有所增加,但热源仍然占电力组合的64.3%。如果可再生能源(RE)能够满足C&I部门产生的新需求,那么到2022年它将使印度更接近175 GW目标。

各大洲的公司也承诺从可再生能源中获取100%的电力需求。今天,在COP21推出的全球合作项目RE 100有144家公司,这并没有考虑到许多尚未注册但已采取积极措施清理其供应链的公司。宜家,苹果,Facebook和可口可乐等大公司都是国际知名品牌。印度签名包括Dalmia,Hatsun Agro Industries,Infosys和Tata Motors等。

在第2 次在10月举行的全球再投资的第一周,在公司电力采购协议的讨论赢得了很多的关注和正确的。截至2017年底,印度累计拥有1.8吉瓦企业可再生能源协议(WBCSD)。在全球范围内,2017年是企业RE PPA创纪录的一年; 在10个国家中,43家公司签署了价值超过5.4吉瓦的PPA。

可再生能源项目的企业购电协议是一个相对新颖的想法,企业可以通过独立电力生产商(IPP)直接从可再生能源中获取能源需求。它对大型工业最具吸引力。在印度的水泥,钢铁和纸张,谁可以获得长期的收入可见性。公用事业PPA与公用事业PPA一样,是详细说明销售和购买电力的费率和条件的长期协议。此外,直接PPA带来的额外好处降低了能源发电机和买方的风险。

印度的平价市场和不可靠的电网电力应该足以让大型C&I消费者转向可再生能源。在企业可再生能源买家会议上,KS Venkatagiri开始谈话时说“今天印度的长期企业PPA呈现出经济上可持续的商业主张”。

关于印度的缓慢运动,小组讨论的总体共识是政策拖鞋是主要障碍。虽然他们都认为印度目前的PPA模式(特别是在拍卖制度下)是合理的; 关于PPA最佳持续时间的观点各不相同。例如,项目开发商更喜欢较长的购电协议,企业购买者更喜欢较短的购电协议和长期设定的关税,而贷款人尚未决定。

来自英国伦敦帝国理工学院的查尔斯·多诺万告诫说,随着可再生能源关税的持续下降,小型和大型企业将从公用事业转向第三方供应商,以获得更便宜的电力。这导致了2013 - 2014年德国所谓的“公用事业死亡螺旋”。印度的情况可能更糟 - 传输和分销网络已经亏损。拥有开放存取设施或重度交叉补贴的国家将遭受最严重的打击。

政府需要促进和规范企业对可再生能源项目的收购,同时确保电网的安全性和稳定性。Solar Power Europe Corporate的Bruce Douglas表示,全球共有14种不同的企业PPA模型。印度政府应该为所有这些提供便利,因此企业买家可以根据他们的特定电力需求采用模型,从而促进行业内的竞争。为了扩大中小型工业消费者群体,一些小组成员建议聚合需求。

他进一步强调了“能源生产起源”保障的必要性。这可能很棘手,特别是因为该国的同义可再生能源证书(REC)机制未能起飞。

在印度,与电网的整合带来了政府正在努力解决的一些挑战,例如经济困难的DISCOM,弱传输基础设施和可再生能源集成挑战。

另一方面,消费点的产生将绕过电网; 高效技术和智能计量将进一步帮助优化消费,并使企业买家受益。对于这样的大型消费者而言,额外的存储成本将是最小的,并且最近关于混合项目的政策是指第三方购买。