研究调查表明,全球储能市场尤其是储能电池的部署将在未来几年大幅增加。

如今,有三个潜在的趋势将推动美国能源市场的增长。它们分别是:有利的美国联邦和州的储能法规,技术进步使蓄电池成本下降,储能部署的所有者提高了利用多个收入来源的能力。

但是,与任何新技术一样,储能机会也带来了新的风险。储能项目的开发商和投资者需要了解风险,以便他们能够规划意外事件并降低风险。

市场的监管驱动

美国储能市场正在呈指数式增长,行业分析师预测到2022年储能市场容量将达到2,600兆瓦,接近2016年市场的12倍。

新的市场规则将使储能系统的所有者从越来越多的来源获得的收入,如延期输电和配电的升级,间歇性的资源整合,需求的减少或增加的发电量来解决高峰负荷,提供配套服务,提高电网的可靠性和弹性。

美国现行的州际贸易中批发电力销售和传输的联邦法规并不是针对大规模储能部署而设计的。虽然抽水蓄能电力已经存在了很长时间,但与现代蓄能技术如电池,飞轮或热能储存等项目相比有很大不同。

美国联邦和各州政府正在鼓励储能部署的发展。联邦层面的储能部署已经从美国能源部提供的有针对性的贷款和激励计划,以及美国联邦能源管理委员会(FERC)努力清除批发市场参与的途径中受益。

美国联邦能源管理委员会近年来发布了四项有助于储能部署的条例。并于2016年11月发布了拟议规则制定通知(NOPR),提出采用透明的市场规则来参与由美国区域输电组织(RTO)和独立系统运营商(ISO)运营的有组织的市场。如果按照建议采纳NOPR,则储能部署将有资格在这些市场提供所有的容量、能源和辅助服务。储能部署加入这个市场的问题是为发电厂和需求响应公司制定的规则可能会不必要地限制了储能服务的范围(并因此而限制)。

美国联邦能源管理委员会对于NOPR收到的大多数意见都是有利的,其评论窗口在2017年2月结束。但是在美国联邦能源管理委员会(FERC)认为在2017年的大部分时间内的意见没有达到法定数目,其程序被搁置了。这个新重组的委员会是否会采用NOPR还有待观察。

美国联邦政府还允许在某些存储设施申请30%的投资税收抵免,这些设施被视为太阳能和一些风能项目的一部分。获得资格的关键是储能设备必须纳入到一个可再生能源项目中,并且以电力调节设备或发电设备的一部分的方式运行。储能设备存储75%以上的能量应该与采用可再生能源的发电机耦合。而独立的储能项目不具备资格。

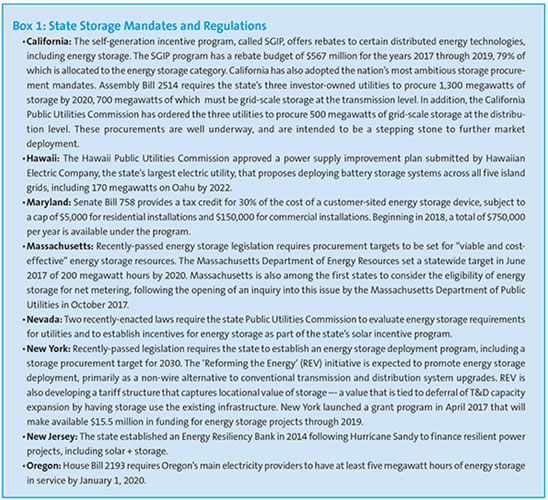

许多州政府已经颁布或正在制定促进储能的任务或条例(见图1)。在短期内,各州可能会对储能部署的发展负责,因为它们的规模较小,而且比联邦政府在应对市场状况方面更灵活。一些州和地方政府对可再生能源的部署也比目前的美国联邦政府更有兴趣。例如,11个州和波多黎各和哥伦比亚特区市长州长承诺将继续遵守巴黎气候协议。

提高经济效益

储能应该遵循与其他新技术相同的模式,如太阳能。而储能电池成本从20世纪90年代的每千瓦时3000美元下降到2016年每千瓦时200美元。

2017年第三季度安装的四小时储能容量的公用事业规模能源储能系统的平均价格为每千瓦时525美元。行业分析师预计到2019年这个价格将下降到每千瓦时450美元。2017年这些系统的单位产能成本在1300到1500美元之间,预计到2020年会下降到800到1100美元。相比之下,目前的联合循环燃气电厂的能源成本为每千瓦978美元至1100美元。

彭博新能源财经预计,2015年储运能电池技术的安装成本将以每年6%的速度下降,这意味着到2025年的单位安装成本应该是2015年的一半。

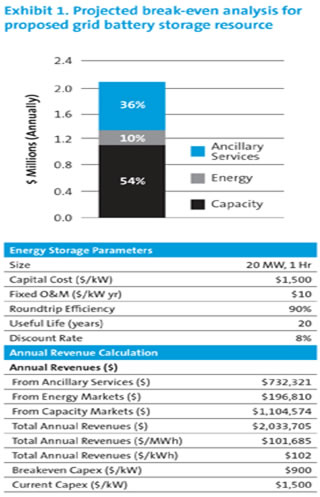

ICF最近模拟了美国东部互联系统公用事业公司电池存储设备的运行情况,估计每年为200万美元,即每千瓦时102美元将由能力、能源和辅助服务获得(图2)。如果按10%的固定费率计算,项目的盈亏平衡资本支出约为900美元/千瓦。考虑到锂基能源储存资源的当前安装成本为每千瓦1300美元至1500美元,其所建模的应用目前在经济上不可行。然而,即使这些储能是唯一可用于存储的收入流,这种类型的存储也应该在未来几年跨越盈亏平衡点。

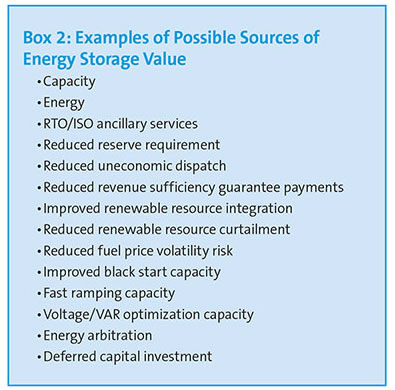

储能资源的真正价值不限于容量、能源和辅助服务。有许多潜在的附加价值来源(见图3)。许多地区已经有了能够让储能所有者利用这些额外收入来源的市场,而随着政府政策的变化,其他地区也将紧随其后。

储能项目具有独特的责任风险,这些风险来自不稳定的监管制度,没有做好准备的市场结构,以及未经证实的业绩记录。而创造性、灵活性和准备性将有助于管理这些风险。