全球储能市场增长的主要驱动力来自于电力系统对灵活性资源的需求,电力市场交易带来的可观收入和国家政策支持。

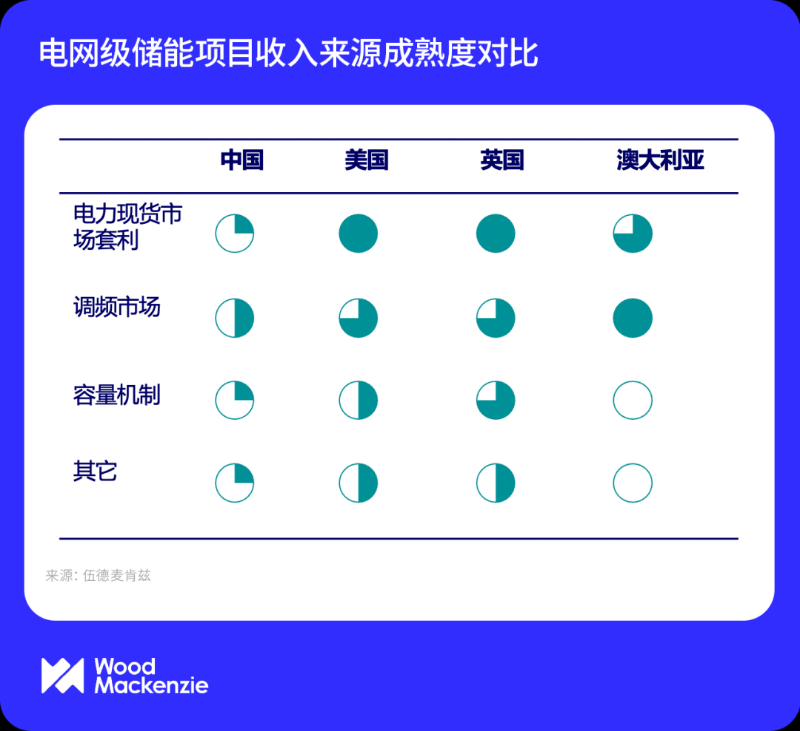

全球能源转型的背景下,电力系统对于灵活性资源的需求增长强劲,储能近年来因其在能量时移和快速调节方面的潜力备受瞩目。伍德麦肯兹全球储能项目数据库显示,截至2023年,全球电网级储能装机容量已达63GW/139GWh。其中中国、美国、英国和澳大利亚的市场规模位居全球前四,累计装机份额超过了全球总量的83%,且在未来十年将持续领跑全球市场增长。

从驱动因素层面加以剖析,电力现货市场套利、频率响应和容量机制在近几年为美、英、澳三大市场的储能项目创造了颇为可观的收入,有力推动当地装机容量增长。而在中国,国家与省级新型储能装机目标以及新能源配建储能政策,是近两年储能市场蓬勃发展的核心驱动力。

得益于较为成熟的电力市场,现阶段英美澳地区的储能项目在盈利性方面处于全球领先地位。

其中,电力现货市场在英美澳地区的交易覆盖率高,价格波动频繁,且价差较大(可达到中国价差水平的两倍以上),这为当地储能项目充放电套利提供了优越的条件。此外,调频市场的高细分度以及高单价也进一步支撑了项目收入。如澳大利亚的调频市场(FCAS)已细分至毫秒级,单价可达约1,000元/MW,新型储能凭借其快速响应的差异化优势在此市场获利颇丰。不仅如此,在英美市场,新型储能还能为电力系统提供充裕度价值,在容量机制中获得相应收益。部分区域的容量单价一度超过900元/kW,吸引了众多储能玩家活跃参与其中。

总而言之,电力现货市场的高覆盖率和剧烈的价格波动,是储能项目在海外实现盈利的先决条件。此外,调频市场的高细分度也可以助力新型储能形成差异化优势,进一步提升收入水平。再叠加容量机制以及来自其他辅助服务市场(如爬坡,旋转备用)等渠道的收入,使储能在美、英、澳市场的盈利性领先全球。良好的项目投资回报率也在当地吸引了涵盖发电公司、售电公司、投资基金以及第三方运营商等众多类型的参与者。这些类型多样化的参与者不断催生出各种新颖的商业模式,推动行业发展自发步入良性正向循环的发展轨道。

中国可以借鉴国际上的市场机制设计经验,但整个转型的过程仍需因地制宜。

从国际经验角度剖析,储能项目能否实现盈利与当地电力市场机制的设计思路紧密相关。

短期内,中国市场可通过扩展辅助服务品类提升储能项目收益。储能相较于其他灵活性资源,具备响应快速,地理部署灵活以及环境友好等显著优势,而当前的辅助服务市场设计难以全面地对这些差异化优势进行充评估。参照已有的经验,引入爬坡市场等新兴服务品类,细化调频市场时间颗粒度,有望成为改善储能项目收益的可行方案。

从长期来看,活跃的电力现货市场是储能盈利的关键。展望未来,我们期待随着市场限价策略的进一步优化,在稳定均价的基础上提升现货价格波动性和价差水平,储能项目收益可以得到显著改善。与此同时,伴随各类交易主体于电力市场认知和熟悉程度不断加深,储能参与交易的活跃度将显著提升,推动行业加速进入良性循环。

不过,在能源转型成本的疏导机制方面,海外经验并不适用于中国市场。回顾过去两年,美、英、澳市场储能项目的部分高额收益,是以终端用户电价上涨作为基础条件实现的,而这一前提与中国秉持的能源转型目标不相契合。因此,在成本疏导机制的设计上,仍需充分考量本土市场特点与我国既定的能源转型路径,从而制定出切实可行的方案。