储能在电力系统中应用广泛。在整个电力系统各个环节,储能都可以有其应用,包括:在发电侧,可以提高发电的稳定性,提高电能质量,从而促使可再生能源大规模并网;在输变电环节,可以联合电源降低输变电的成本;在配送电环节,可以缓解配电的初始投资以及电网的升级扩容;在用户侧,可以通过峰谷差套利,提高用户的电能质量,减少用户的用电成本。

前言

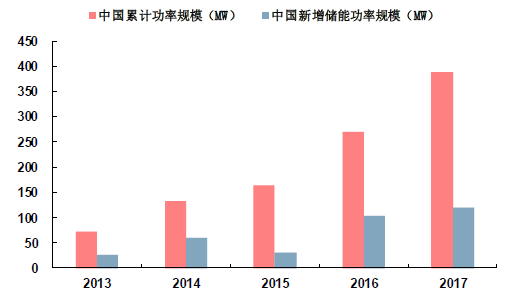

电化学储能现总体规模占比较小,但近几年发展迅猛。根据CNESA项目库的不完全统计,截止2017年底全球已投运储能项目累计装机规模为175.4GW,抽水储能占比达到96%,其次为电化学储能,占比为1.7%。虽然目前电化学储能占比较小,但却是发展速度最快的储能技术,2012~2016年全球电化学储能累计装机量复合增长率达到32%。截止2017年底全球已投运电化学储能项目累计功率规模为2926.6MW,新增规划、在建的电化学储能项目装机规模为3063.7MW;国内已投运电化学储能累计规模为389.8MW,新增规划、在建装机规模为705.3MW,预计新建项目的陆续投产将支撑电化学储能维持较高增速。

具体到储能各应用场景分布,2017年国内电化学储能项目应用集中在用户侧、集中式可再生能源并网以及辅助服务领域,占比分别达到59%、25%、16%。其中,锂离子电池由于其高能量密度以及高充放电倍率优势,在集中式可再生能源并网和辅助服务领域应用占比分别达到83%、100%,而铅蓄电池由于其成本优势,在用户侧领域应用占比达到77%。

储能在电力辅助服务市场中的应用

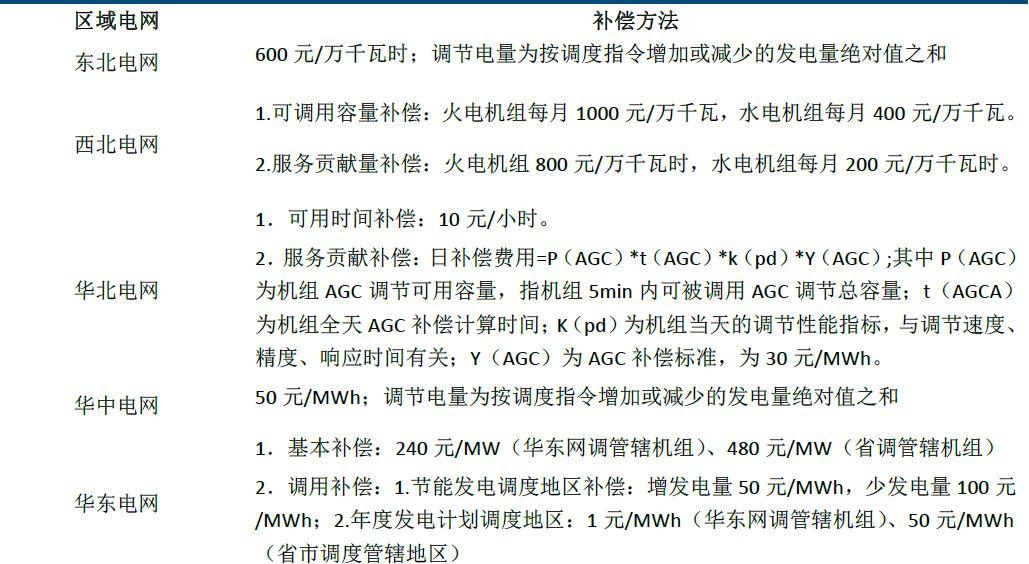

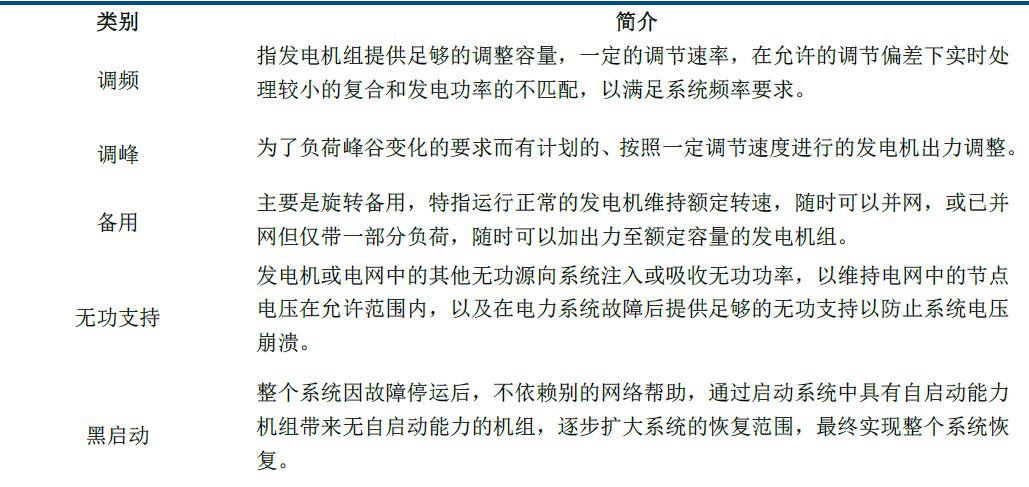

电力市场辅助服务是指为维护电力系统的安全稳定运行,保证电能质量,除正常电能生产、输送、使用外,由发电企业、电网经营企业和电力用户提供的服务。其主要内容包括:一次调频、自动发电控制(AGC)、调峰、无功调节、备用、黑启动等。其中,发电机组的一次调频、设计功率因素范围内的无功调整和机组设计调峰率以内的调峰属于无偿且必备的基本辅助服务。而有偿辅助服务指除基本辅助服务之外的其他辅助服务,包括AGC、备用、无功服务和黑启动等。

我国电源结构仍以火电为主。根据中电联发布数据,2017年火电发电量4.61万亿千瓦时,占总发电量比重71%;总装机量11.06亿千瓦,占总装机量比重为62%,预计火电中长期仍将是电力供应主力。但随着新能源发电占比的不断提升,为接纳新能源发电入网,对电力系统调峰、调频等辅助服务能力要求不断提升。由于目前国内电力结构以火电为主,预计未来火电厂将主要承担辅助服务功能。提升火电机组灵活性,加强机组调峰能力和消纳新能源入网也是“十三五”能源战略的调整重点,根据《电力发展“十三五”规划》,到2020年常规煤电灵活性改造规模要达到8600万千瓦左右。

目前火电应用于辅助服务仍面临技术端、成本端的压力。从技术端来看,火电机组响应时滞长,不适合参与更短周期调频,一次调频机组受蓄热制约而存在调频量明显不足,参与二次调频机组爬坡速率跟不上AGC指令,一、二次调频协联配合也尚需加强。从成本端来看,一方面火电机组频繁变动功率将加大排放物排放量控制难度,火电厂出于环保压力将被迫采用更优质燃煤增加成本,低负荷工作状态下单位煤耗也更高;另一方面频繁调频将降低火电机组使用率,并加速设备磨损,增加维修成本,目前辅助服务成本已经成为火力发电成本重要组成部分。此外,三北地区新能源与火电重合度高,但火电约一半为热电机组也限制其参与调频能力。

辅助服务市场需求巨大。电池储能系统具有自动化程度高、增减负荷灵活、对负荷随机和瞬间变化可作出快速反应等优点,能保证电网周波稳定,起到很好调频作用。火电储能共同参与AGC调频,通过储能跟踪AGC调度指令,实现快速折返、精确输出以及瞬间调节,弥补发电机组的响应偏差,能够显著改善机组AGC调节性能。据测算,电池储能系统单位时间内功率爬坡能力是火电燃煤机组的3倍以上,即调频能力相当于3倍功率火电机组。一般调频功率配套需求2~3%,国内现有火电装机量11亿千瓦,若按照3%配套,将产生33GW储能电池需求。

辅助服务补偿机制的建立,有望加速储能系统在火电调频领域渗透。2016年6月,国家能源局发布了《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,确定了储能参与调峰调频辅助服务主体地位,提出在按效果补偿原则下加快调整储能参与调峰调频辅助服务的计量公式,提高补偿力度。在五部门印发《关于促进储能技术与产业发展的指导意见》中提到,要建立健全储能参与辅助服务市场机制;参照火电厂提供辅助服务等相关政策和机制,允许储能系统与机组联合或作为独立主体参与辅助服务交易;根据电力市场发展逐步优化,在遵循自愿的交易原则基础上,形成“按效果付费、谁受益谁付费”的市场机制。