从产能规模增长到发电质量提升,从产业结构调整到核心技术创新,风电产业链正迎来全新起点:通过大规模市场的拉动,促进了产业链的完善,加速了行业技术创新,降低了开发成本,且由风电大国转向风电强国。

在全球化石能源日渐枯竭和气候变化形势严峻的背景下,风能作为一种可再生、环境影响小的清洁能源,其战略价值日益突显,各国都非常重视风能的开发利用。2017年全球新增风电装机5,257万千瓦,到2017年底全球累计装机5.40亿千瓦。

中国风电行业整体运行情况

中国风电近年来发展较快,截至2017年底,我国风力发电累计装机容量达到1.88亿千瓦,占全球规模的34.81%,稳居世界首位;海上风电取得突破性进展,2017年新增装机容量达116万千瓦,同比增长97%,累计装机达到279万千瓦;风电全产业链基本实现国产化,产业集中度不断提高,在满足国内市场需求的同时,将风电机组同时出口到33个国家,截至2017年底风电机组制造企业已出口风电机组累计装机容量达到320.5万千瓦。

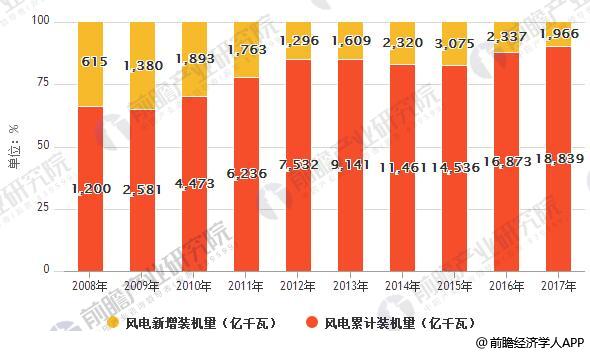

其中,2008~2017年中国新增和累计风电装机容量上,据前瞻产业研究院发布的《风电行业市场前瞻与投资战略规划分析报告》数据显示,截至2017年,全国(除港、澳、台地区外)风电新增装机容量1966万千瓦,同比下降15.9%;风电累计装机容量达到1.88亿千瓦,同比增长11.7%,增速放缓。但仍然是全球最大的风电发展市场。

2008~2017年中国风电新增和累计装机容量统计情况

数据来源:前瞻产业研究院整理

风电装机规模高速发展的同时,我国面临着较为严峻的弃风限电问题。如何消纳风电与建设速度之间的矛盾,成为国内亟待解决的问题。对此,未来我国将从合理规划电网结构、挖掘系统调峰潜力及优化调度运行方面,力争解决风电消纳问题。

区域装机情况

2017年,中国六大区域的风电新增装机容量所占比例分别为华北(25%)、中南(23%)、华东(23%)、西北(17%)、西南(9%)、东北(3%)。“三北”地区新增装机容量占比为45%,中东南部地区新增装机容量占比达到55%。

与2016年相比,2017年中国中南地区出现增长,同比增长44%,新增装机容量占比增长至23%;中南地区主要增长的省份有:湖南、河南、广西、广东。另外,西北、西南、东北、华北、华东装机容量同比均出现下降,西北、西南同比下降均超过40%,东北同比下降32%,华北同比下降9%,华东同比下降5%。

风电全产业链基本实现国产化,产业集中度不断提高

从近5年来看,国内风电整机制造企业的市场份额呈现明显的集中趋势。排名前五的风电机组制造企业新增装机市场份额由2013年的54.1%增长至2017年的67.1%,增长了13%;排名前十的市场份额由2013年的77.8%增长至2017年的89.5%,增长了12%。随着风电设备技术水平与可靠性的不断提高,中国在满足国内市场需求的同时,已将风电机组同时出口到33个国家。截至2017年底,中国风电机组制造企业已出口的风电机组共计1,707台,累计装机容量320.5万千瓦。

中国海上风电发展状况

2017年,中国海上风电取得重要进展,新增装机共319台,新增装机容量达116万千瓦,同比增长97%,增速较快;累计装机达到279万千瓦。现阶段,技术与成本仍然是制约海上风电进一步发展的关键性因素。根据行业相关数据进行测算,若只考虑海水深度,当海水深度从15m增至30m,支撑基础造价将由3,000元/kW增至5,000元/kW;当离岸距离从5km增至200km时,安装成本将由4000元/kW增加到8,000元/kW。

中国风电行业未来发展

为实现2020年和2030年非化石能源占一次能源消费比重15%和20%的目标,促进能源转型,我国必须加快推动风电等可再生能源产业发展。《风电发展“十三五”规划》(以下简称“规划”)指出,到2020年底,我国风电累计并网装机容量确保达到2.1亿千瓦以上,风电年发电量确保达到4,200亿千瓦时,约占全国总发电量的6%。考虑到截至2017年底我国风电累计装机达到1.88亿千瓦。未来我国风电发展仍有一定的空间。

我国政府在政策层面大力推动风电发展,同时持续推进电力市场化改革,并将解决弃风限电问题当做下一阶段重点解决的问题。

随着过往十几年的快速发展,我国风电装机规模已经稳居世界第一,风电装备技术水平也进入世界领先梯队。与此同时,我国面临较为严峻的弃风限电问题,2016年我国弃风电量达到峰值497亿千瓦时,造成严重的经济损失。国内风电产业面临的主要矛盾,从原有争取大规模、高速度的风电装机规模,转向如何消纳风电与建设速度之间的矛盾。对此,未来我国将从合理规划电网结构、挖掘系统调峰潜力及优化调度运行方面,力争解决风电消纳问题。

随着陆地优质风能资源的逐步开发,海上风电已成为未来的发展趋势,受到世界各国的重视。海上风电相比陆上风电,具有以下优势:海上风速高于陆上风速高,风能资源丰富;海上风主导风向一般稳定,有利于机组稳定运行,延长寿命;海上风电单机容量可以提高较大,由于噪音限制小,使得能量产出大,年利用小时数更高;机组距海岸较远,视觉影响小;环境负面影响小;不占用陆地宝贵的土地资源等。