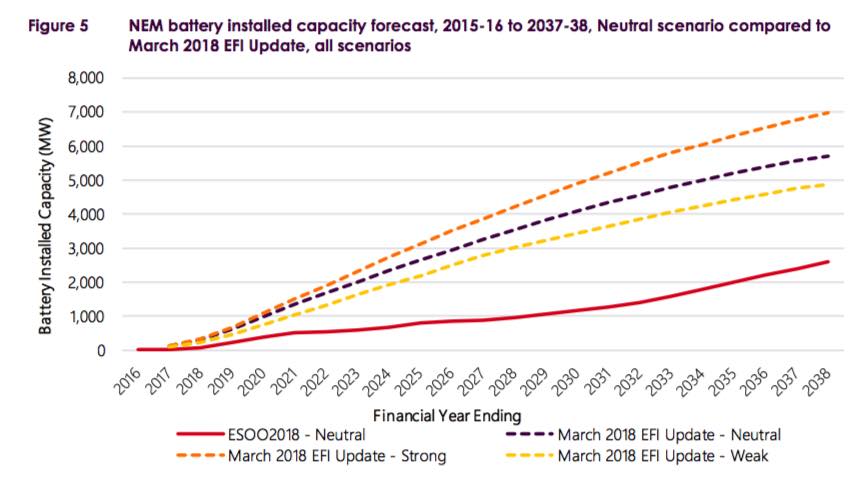

在其最新的年度预测文件 - 被称为电力机电声明(ESOO)中,AEMO表示已将其预计的电池存储安装在20年内减少到仅2.6GW,不到去年文件中预测的一半(5.7) GW)。

“这是由于较低的预测零售电价导致投资回收期较差,以及在预测范围内对关税结构,技术成本和其他家庭因素的不同假设,”它表示。

该预测仅比几个月前的3月电力预测洞察更新中的“弱吸收”预测的一半多一点,该更新使得到2038年小规模电池存储的强劲情况在7GW左右。(见下图)。

这也大大低于私人电池存储预测,例如彭博新能源公司(Bloomberg NEF),它在6月份发布了新能源展望,预测到2038年将超过15GW的电池存储量。

它提出了一个问题,即分布式能源将满足澳大利亚能源供应的多少。

最新的预测得到了CSIRO的建议,CSIRO准备了ESOO的报告。它假设零售价格将比电池存储成本下降得更快,并且似乎表明电池存储将在未来几十年内仍然只是一个利基市场。

南澳大利亚州是唯一一个电池储存量高于此前预测的州。AEMO援引新的自由党州政府承诺向4万户家庭提供补贴,但没有提到特斯拉提出的1亿美元计划连接5万户家庭 - 这可能仍在继续。

到预测结束时,大约15%的住宅光伏系统预计将与整个NEM的电池集成,但很少 - 只有28% - 被汇总到虚拟发电厂等计划中,这使得它们可以定时到放电以使系统的价值最大化。

这是一个令人惊讶的观察结果。CSIRO表示,最初,没有最初假设的电池聚集在一起。

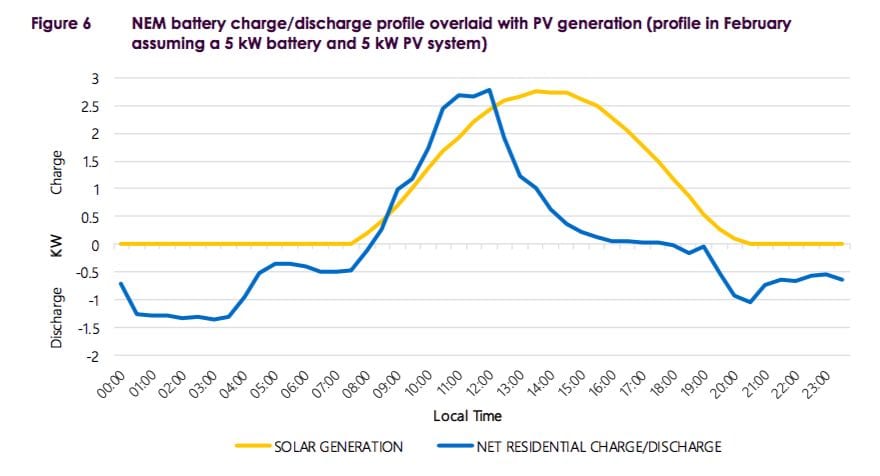

AEMO表示,仪表板后电池在帮助维持系统可靠性方面的作用取决于未来的充电/放电曲线。对于剩余的72%的电池未被假设聚集,ESOO 2018采用了下面图6所示的充电/放电曲线。

假设5 kW电池和5 kW PV系统。

这种名为“便利充电”的概况假设家庭将在白天消耗光伏产生的能量,补充当天晚些时候电池放电的光伏供应短缺,并在日落后完全消耗电池。

“换句话说,这些拥有集成太阳能和电池系统的家庭将表现得像一个能源岛,仅为方便起见而操作电池,”AEMO说。

“在系统峰值需求期间,这很少或没有电池充电到电网放电。虽然它确实在高峰时段减少了家庭对电网的需求,但是假设为了以后节省任何剩余电池电量而不是出口剩余能量来帮助降低系统峰值需求。

“图6显示,在太阳辐照时,家庭正在满足光伏系统的能量需求,然后在太阳下山时从电池消耗。

“在电网需求最大化时,比家庭用屋顶光伏发电需求高出几个小时,带空调和基本电器的普通家庭需求量约为2千瓦。”