目前,中国已建成全球最大的电动汽车公共充电桩网络,其中有超过80%的充电桩是在过去三年中建设完成的。本研究报告就中国充电桩市场发展的重要历史节点、充电桩充电功率的分布、充电桩运营商的情况以及公共与私人充电桩比例的变迁等问题进行了具体分析。

自2015年以来,中国陆续颁布了充电基础设施的国家标准,实施了相应的补贴政策,并将充电桩市场的运营对民营投资者逐步开放。中国的公共充电桩网络也随之快速扩大。

中国建成的充电桩主要集中在北京、上海、深圳等经济发达地区。这些城市多实行燃油汽车限购政策,因此电动汽车保有量较大。

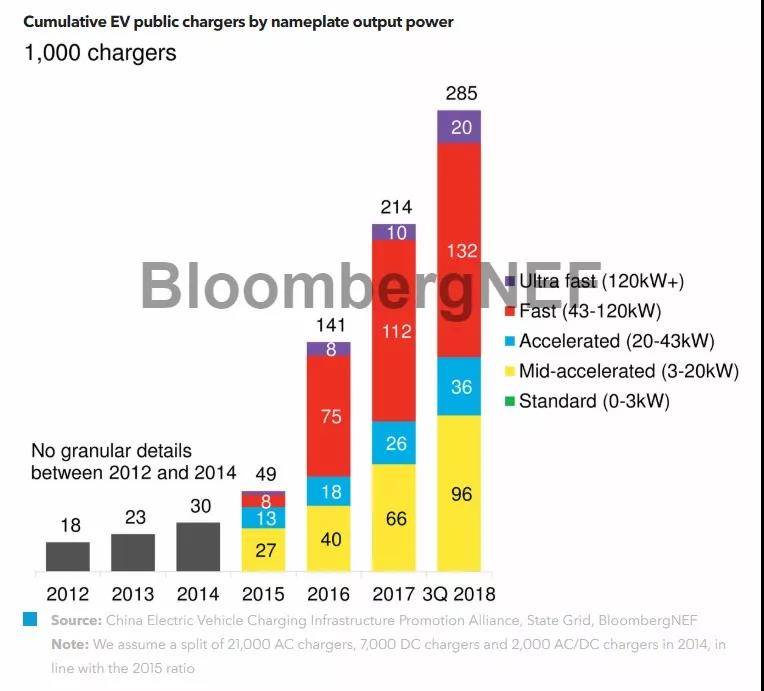

中国大部分的公共充电桩的充电速率可分为两类:中速充电桩(3-20kW)与快速充电桩(43-120kW)。分别对应为目的地交流慢充桩与高速公路直流快充桩。

彭博新能源财经预测中国约有84%的电动汽车车主拥有自己的私人充电桩,这些车主基本仅在家及公司充电。这某种程度上限制了对公共充电桩的需求,导致目前公共充电桩的利用率偏低。

目前中国公共充电桩的日均充电量少于30kWh,日均充电频次仅为一至两次。不过,随着中国电动汽车保有量的不断增加,以及未来拥有私人充电桩的车主比例下降,市场对公共充电桩的需求将有所增加,利用率将有所上升。

一组数据

28.5万个

截至2018年第三季度末,中国公共充电桩的安装数量

38.3万个

截至2018年第三季度末,中国私人充电桩的安装数量

15%

根据中国政府的统计,2017年中国公共充电桩的平均利用率