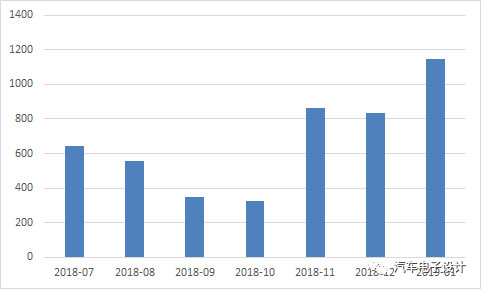

2018年至今的情况

这7个月里面一共看到有4700台左右,涵盖混合动力、插电式混合动力和纯电动的三种类型。这里主要是包括企业在国内生产的车辆,不包括进口的车型,从这个意义上来看,是国内生产的部份。

备注:这里没有包括丰田的镍氢电池

以下是整体的做了一些拆分:

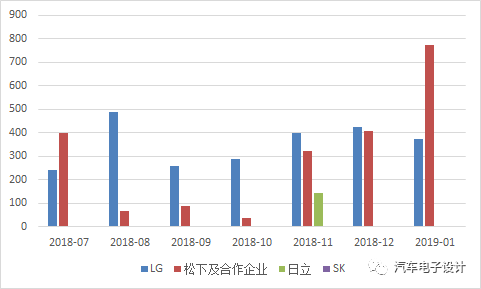

●LG:主要的客户是一汽大众的A6PHEV、上汽通用和几台零星的VolvoPHEV

●松下:包括两部分,一部分是PHEV的福特和广本,还有是成功通过国内的合作企业输送的专用车、纯电乘用车。这块日本企业还是在努力。

●SK和日立:北京奔驰装了一台,日立的存量也装了一些。

从前面七个月里面,日韩企业主要失去的是CATL从合资企业拿到的PHEV电池的订单,从近三个月来看可不小。

日韩竞争对国内的影响

从目前的情况来看,长期的竞争来说,有个调整的过程。

如果年底三星、松下、LG进来,同国内电池企业拼价格,国内龙头企业短期应该还能撑得住。龙头企业现在之所以还能有很高的利润,主要有三点原因:

●BOM成本的四大主材他们基本都入了股,同时议价能力强

●工艺和忧虑这块,比二三线要强

●同各个类型的整车企业都具有很高的议价能力,同时要很多的开工费(在经济学上,这里有个价格歧视,根据不同客户的情况收取数额不等的开发费,这个数字根据实际的情况会有差异)

我倾向于认为,随着2019年的实际情况,供需双方的博弈,并不会引发潜在能供给的日韩大举以低价进入,根据现有的成本结构来看,与UBS预测的想法那样,国内电芯没有价格优势,这点其实是不对的。

●从供应安全的角度来说,一台车可能有一品两点,但是价格上A、B两个并不完全一致的低

●从电芯来说,不同的方向如大电芯和普通电芯在某些特性上可能会分层,形成一些区域定制版本,主要和电芯的充电有关系

这三年的战略打击,其实永久的改变了很多的东西,很多事情已经回不去了。目前从本田这样的日本车企改变采购策略,到欧洲车企通过订单拉着各个电池企业去欧洲建立锂电池的供应链,说明已经达到互有攻守甚至占优的情况。即使接下来的补贴政策使得市场存在波动性,这个趋势并没有改变。