储能(电)技术可分为物理储能技术和电化学储能技术。其中,电化学储能技术不受地理地形环境的限制,可以对电能直接进行存储和释放,且从乡村到城市均可使用,因而引起新兴市场和科研领域的广泛关切。电化学储能技术在未来能源格局中的具体功能如下:①在发电侧,解决风能、太阳能等可再生能源发电不连续、不可控的问题,保障其可控并网和按需输配;②在输配电侧,解决电网的调峰调频、削峰填谷、智能化供电、分布式供能问题,提高多能耦合效率,实现节能减排;③在用电侧,支撑汽车等用能终端的电气化,进一步实现其低碳化、智能化等目标。如图 1 所示,以储能技术为先导,在发电侧、输配电侧和用电侧实现能源的可控调度,保障可再生能源大规模应用,提高常规电力系统和区域能源系统效率,驱动电动汽车等终端用电技术发展,建立“安全、经济、高效、低碳、共享”的能源体系,成为未来 20 年我国落实“能源革命”战略的必由之路。

图 1 能源革命中的电化学储能技术及发展预期

电化学储能技术尽管已有 200 多年历史,但从来没有一个历史时期比 21 世纪更引人注目。电化学储能技术共有上百种,根据其技术特点,适用的场合也不尽相同。其中,锂离子电池一经问世,就以其高能量密度的优势席卷整个消费类电子市场,并迅速进入交通领域,成为支撑新能源汽车发展的支柱技术。与此同时,全钒液流电池、铅炭电池等技术经过多年的实践积累,正以其突出的安全性能和成本优势,在大规模固定式储能领域快速拓展应用。此外,钠离子电池、锌基液流电池、固态锂电池等新兴电化学储能技术也如雨后新笋般涌现,并以越来越快的速度实现从基础研究到工程应用的跨越。目前,电化学储能技术水平不断提高、市场模式日渐成熟、应用规模快速扩大,以储能技术为支撑的能源革命的时代已经悄然到来!

国内外电化学储能政策

为了抢占能源竞争战略的制高点,主要发达国家和地区都加强了顶层设计战略主导,能源科技战略推陈出新。①美国。2018 年 4 月,美国针对涵盖新能源和新能源汽车产业的“中国制造 2025”加征 500 亿美元关税;同年 9 月,美国能源部(DOE)为储能联合研究中心(JCESR)投入 1.2 亿美元(5 年),以推进电池科学和技术研究开发。②欧盟。2018 年 5 月,欧洲电池联盟发布战略行动计划,提出六大战略行动,将启动预计规模为 10 亿欧元的新型电池技术旗舰研究计划,打造一个创新、可持续、具有全球领导地位的电池全价值链;同年 6 月,欧盟在“地平线 2020”计划(支持能源和交通领域电池研究,经费 1.14 亿欧元)基础上制定了“地平线欧洲”框架计划,明确支持“可再生能源存储技术和有竞争力的电池产业链”,其中气候、能源和交通领域的研发经费为 150 亿欧元。③日本。2018 年 7 月,日本经济产业省发布了《第五期能源基本计划》,提出降低化石能源依赖度,举政府之力加快发展可再生能源;经济产业省下属的新能源与工业技术开发组织(NEDO)通过了“创新性蓄电池-固态电池”开发项目,将联合 23 家企业、15 家日本国立研究机构,并投入 100 亿日元,用以攻克全固态电池商业化应用的瓶颈技术,为在 2030 年左右实现规模化量产奠定技术基础。④德国。2018 年 9 月,德国公布《第七期能源研究计划》,计划在未来 5 年投入 64 亿欧元,支持多部门通过系统创新推进能源转型,明确支持电力储能材料的研究。美、日、欧通过前瞻性布局和重金投入推动电池技术研发,无疑将加快电化学储能的规模化应用步伐。

中国对电化学储能技术也进行了规范和指导发展。2016 年 4 月,国家能源局颁布《2016 年能源工作指导意见》;8 月,工信部颁布《中国制造 2025》;10 月,工信部发布《节能与新能源汽车技术路线图》;11 月,国务院印发《“十三五”国家战略性新兴产业发展规划》(国发〔2016〕67 号)。2017 年,财政部、科技部、工信部、国家能源局联合发布《关于促进储能技术与产业发展的指导意见》。上述文件均明确提出加快全钒液流电池、锂离子电池、铅炭电池等电化学储能技术的发展。与此同时,科学技术部、国家自然科学基金委员会、中国科学院也对电化学储能技术和应用示范进行立项支持。然而,这些研究支持相对分散,其实际效果还有待考察。值得一提的是,从 2013 年至今,中国政府对电动汽车行业的补贴已达数百亿美元之巨,有效促进了锂离子电池技术和产业链的发展。然而,对于在大规模储能领域的关键技术应用,尚无相应的补贴政策。

国内外电化学储能技术的发展趋势

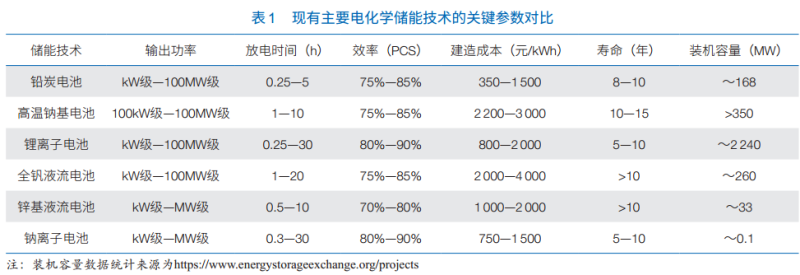

在能源革命的黄金时代,各类电化学储能技术需针对其细分市场进行差异化发展。然而无论对于哪一种储能技术,其必须满足 3 个基本要求:安全性高,全生命周期的性价比高,以及全生命周期的环境负荷低。目前,技术成熟度较高的锂离子电池、全钒液流电池和铅炭电池等电化学储能技术都基本实现市场运营,在不断发展的能源格局中迭代发展,其基本技术参数列于表 1。在未来 20 年内,这些技术有望占领绝大部分电化学储能市场。

锂离子电池

锂离子电池的种类很多,比较有代表性的是以锰酸锂、钴酸锂、磷酸铁锂、镍钴锰三元材料、镍钴铝三元材料为正极的商品化电池体系。其中,锰酸锂成本低、循环稳定性差,可用于低端电动汽车、储能电站以及电动工具等方面。钴酸锂成本高、能量密度高,主要应用领域为消费类电子产品。镍钴锰三元材料与钴酸锂结构类似,但较之具有更长的循环寿命、更高的稳定性、更低的成本,适用于电动工具、电动汽车及大规模储能领域。磷酸铁锂具有相对较长的循环寿命、相对较好的安全性、相对较低的成本,已大规模应用于电动汽车、规模储能、备用电源等领域。

国际上研发锂离子电池储能系统的公司主要包括美国的特斯拉公司、A123 Systems 公司(现在已被中国万向集团收购),日本三菱重工公司,韩国三星公司、LG 公司;国内的代表厂商有比亚迪、中航锂电、力神等公司。特别是美国特斯拉公司,其依托日本松下公司的电池技术和独有的电池管理技术,在电动汽车领域和储能领域迅速崛起。2017 年,其在澳大利亚的南澳州建成了世界最大规模的 100 MW/129 MWh 的储能电站,并成功运行。

尽管如此,锂离子电池由于能量密度很高、大量使用有机电解液,其发生的燃爆事故层出不穷,需要选择合适的应用模式,并在大规模应用场合严格监控。而且,随着新能源汽车电池逐渐退役,我国预计到 2020 年退役的动力电池将突破 20 GWh,因而亟待发展退役动力电池的梯次利用回收技术,使能源的使用形成闭环。

经过 10 多年的发展,中、日、韩三国的锂离子电池电芯产值已占据全球市场的 90% 以上,锂离子电池行业三国鼎立的竞争格局已经形成。未来,锂离子电池需要在降低成本的基础上继续大幅提高安全性,以实现在大规模储能领域的普及使用。

钠基电池

钠基电池主要包括高温钠硫电池、Zebra 电池和室温钠离子电池。钠硫电池是一种适用于大规模固定式储能的技术。日本 NGK 公司是世界上最大的钠硫电池生产企业。自 1983 年开始,NGK 和东京电力公司合作开发钠基电池。1992 年实现第一个钠硫电池示范储能电站至今,已有 20 余年的应用历程,其中包括全球规模最大的 34 MW 风力发电储能应用示范,保证了风力发电平稳输出。在我国,中国科学院上海硅酸盐研究所和上海电力公司合作于 2014 年实施了国内首个 1.2 MWh 钠硫储能电站工程化应用示范项目。Zebra 电池的主要研发企业为美国 GE 公司,2011 年斥资建造了年产能 1GWh 的 Zebra 电池制造工厂,所生产的 Durathon 电池自 2012 年开始实现了商业应用。高温钠基电池存在短路燃烧的风险,其运行安全性仍需进一步验证。

室温钠离子电池的工作原理与锂离子电池类似,但具有原材料来源丰富、成本低廉、无过放电、安全性好等优点,2010 年以来受到国内外学术界和产业界的广泛关注。目前国内外有 10 余家企业(英国法拉第公司,美国 Natron Energy 公司,法国 TIAMAT 公司,日本岸田、丰田、松下、三菱等公司,以及我国中科海钠、钠创新能源、辽宁星空等公司)正在进行相关中试技术研发,并取得了重要进展。其中,依托中国科学院物理研究所技术的中科海钠公司已经研制出 120 Wh/kg 的软包装钠离子电池,循环 2 000 周后的容量保持率高达 80%。2019 年 3 月,中科海钠与中国科学院物理研究所联合推出 30 kW/100 kWh 钠离子电池储能电站,实现用户侧的示范应用。钠离子电池技术的开发成功有望在一定程度上缓解由于锂资源短缺引发的储能电池发展受限问题。

铅炭电池

铅炭电池(或先进铅酸电池)是传统铅酸电池的升级产品,通过在负极加入特种炭材料,弥补了铅酸电池循环寿命短的缺陷,其循环寿命可达到铅酸电池的 4 倍以上,是目前成本最低的电化学储能技术。并且,由于铅炭电池适合在部分荷电工况下工作、安全性好,因而适合在各种规模的储能领域应用。在国际上,美国桑迪亚国家实验室、美国 Axion Power 公司、国际先进铅酸电池联合会、澳大利亚联邦科学与工业研究组织、澳大利亚 Ecoult 公司和日本古河电池公司等机构均开展了铅炭电池的研发工作,并成功将该技术应用在数 MW 的储能系统中,可满足中小规模储能和大规模储能市场的需求。

中国在铅炭电池研究、开发、生产与示范应用方面也取得了长足的进步。比较有代表性的是南都电源、双登电源等铅酸电池企业,它们通过与中国人民解放军防化研究院、哈尔滨工业大学等单位合作,开发出自己的铅炭电池技术,并在国内成功实施了多个风光储应用示范。例如,浙江鹿西岛 6.8 MWh 并网新型能源微网项目,珠海万山海岛 8.4 MWh 离网型新能源微网项目,无锡新加坡工业园 20 MW 智能配网储能电站等。2018 年,中国科学院大连化学物理研究所与中船重工风帆股份有限公司合作,开发出拥有自主知识产权的高性能、低成本储能用铅炭电池,开展了光伏储能应用示范。

目前,尽管铅炭电池的循环寿命比铅酸电池有大幅提高,但是比起锂离子电池来说还有明显不足。如何进一步提高铅炭电池寿命,以及如何进一步降低铅炭电池成本,成为其后续发展亟待解决的关键问题。

液流电池

液流电池是一类较独特的电化学储能技术,通过电解液内离子的价态变化实现电能存储和释放。自 1974 年 Taller 提出液流储能电池概念以来,中国、澳大利亚、日本、美国等国家相继开始研究开发,并研制出多种体系的液流电池。这些液流电池根据正负极活性物质不同,可分为铁铬液流电池、多硫化钠溴液流电池、全钒液流电池、锌溴液流电池等体系。其中,全钒液流电池技术最为成熟,已经进入了产业化阶段。全钒液流电池使用水溶液作为电解质且充放电过程为均相反应,因此具有优异的安全性和循环寿命(>1 万次),在大规模储能领域极具应用优势。

在国际上,日本住友电工的技术最具代表性,其 2016 年在日本北海道建成了 15 MW/60 MWh 的全钒液流电池储能电站,主要在风电并网中应用。在中国,中国科学院大连化学物理研究所的技术最具代表性,其在 2008 年将该技术转入大连融科储能技术发展有限公司(以下简称“融科储能”)进行产业化推广。融科储能于 2012 年完成了当时全球最大规模的 5 MW/10 MWh 商业化全钒液流电池储能系统,已经在辽宁法库 50 MW 风电场成功并网并安全可靠稳定运行了近 7 年,该成果奠定了我国在液流储能电池领域的世界领军地位。2014 年,融科储能开发的全钒液流储能电池储能系统成功进军欧美市场,开始全球战略布局。2016 年,国家能源局批复融科储能建设规模为 200 MW/800 MWh 的全钒液流储能电池调峰电站,用于商业化运行示范。目前,全钒液流储能电池依然存在能量密度较低、初次投资成本高的问题,正在通过市场模式和技术创新予以完善。在未来,还需要开发具有更低成本的长寿命液流电池技术,以实现技术的迭代发展。

我国电化学储能技术的发展战略

当前,我国的能源革命还处于初期阶段,相应的储能市场体系还不完善,有必要通过补贴的方式迅速培养出完整的市场和产业链。在推动能源生产革命和消费革命的过程中,要充分发挥市场对资源的调配作用,使各类电化学储能技术依据其技术特点统筹发展。在关键技术攻关方面,仍应继续加强对研发的投入,并充分调动国内产学研优势力量进行联合攻关。

对于液流电池技术,需要进一步支持全钒液流电池降低成本,开展百 MW 级系统的应用示范并推广应用;同时,加强高能量密度、低成本锌基液流储能电池的研究,突破其规模放大技术,开展示范应用,推进其产业化。对于铅炭电池技术,战略发展的重点在于实现炭材料的国产化,进一步提高铅炭电池的性价比,并在器件量产的基础上,推动储能系统集成技术的发展和应用领域的拓展。对于锂离子技术,未来需要发展不易燃的电解液和固态电解质以提高其安全性,结合退役动力电池梯次利用以大幅降低其成本,并实现废旧锂离子电池的无害化处理。与此同时,需要重点开发耐低温的锂离子电池,以实现在我国北方地区的普及应用。除此之外,需要布局新兴钠离子电池技术的应用示范。虽然钠离子电池能量密度不及锂离子电池,但钠离子电池的原材料储量丰富、成本低廉,在大规模储能领域的优势明显。未来需要进一步降低成本,提升循环寿命,全面评测钠离子电池的电化学及安全性能,尽快建立钠离子电池正极材料、负极材料、电解质盐的产业链,开展 MW 级系统的应用示范,推进其产业化。

作为能源革命的关键支撑技术,电化学储能未来发展的前景极其广阔。目前,我国多种电化学储能技术均已进入产业化阶段,还有很多新的储能技术迭代发展。但是我国储能市场的发展还很不成熟,需要进一步政策引导和激励发展。中美贸易摩擦或将给我国的新能源发展带来一定困难,但也同时给我们创造了自主发展的机遇。为了实现我国能源革命的重大战略,需要全国科学家、企业家的共同努力,不断推进电化学储能技术的创新发展。