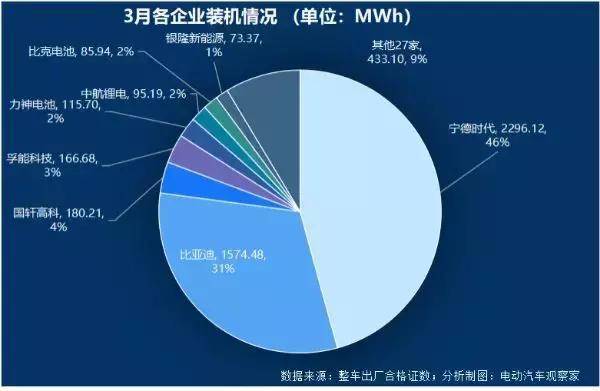

进入3月份,动力电池装机量仍旧是宁德时代和比亚迪双峰矗立,不过比亚迪和宁德时代的差距略为收窄,但这一趋势是否有持续性?我们在后文做了一些分析。

已经很久没有出现在动力电池排行榜前列的中航锂电,挤进了前六强。这家本是成飞集成控制的老牌动力电池厂家,去年底易主,成为江苏金坛地方控股公司。更为不同的是,该公司供应对象已经从商用车已经转变为乘用车为主。

1

新能源汽车平均电池装机量增加

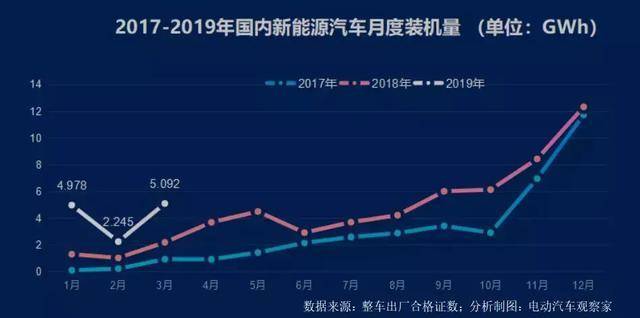

今年3月,国内动力电池装机量为5.09GWh,同比增长达132.7%,环比增长126.8%。前3个月累计装机为12.3GWh,同比累计增长达172.4%。新能源汽车的产量远不如动力电池增长快。2019年1-3月,新能源汽车产量为10.45万辆,同比增长仅85.8%。

为什么动力电池出货量增长率比整车大得多?

根据分析新能源汽车平均单车装机量。今年前3月平均单车电池装机量为46.9KWh,而2018年这一数据仅为30.9KWh,一年提升了16KWh。当然这一过程也是循序渐进的,相较于2018年底平均单车电池装机量46.7KWh,今年仅增加0.2KWh。

2

优胜劣汰继续深化

与电池装机量高速增长相反的是,装机电池的生产企业在不断缩减。

2018年1-3月,配套电池企业为70家,截至今年3月,配套电池企业缩减为60家。电池企业集中度进一步提升,除排名第一、二的宁德时代和比亚迪前三月累计装机量超过3GWh以外,第三名国轩高科装机量不足500MWh,其后企业装机量更小,呈现出两极化发展趋势。未来动力电池的生产企业也会进一步减少。

集中度提升也体现在优势企业的市场份额上。3月份,宁德时代、比亚迪两巨头拿下总市场近77%的份额,其中宁德时代占46%,比亚迪为31%,其余33家共同瓜分25%的市场。

作为两大巨头,两家企业也有着不小的差距。截至去年年底,宁德时代装机量是比亚迪装机量的2.02倍,但到今年3月份,宁德时代装机量是比亚迪的1.4倍。

比亚迪和宁德时代装机量差距缩小,主要是由配套车辆数量差距缩小。

根据统计2018年宁德时代和比亚迪的整车配套量,宁德时代配套了43.7万辆汽车,比亚迪配套了22.5万辆车,宁德时代恰好大约是比亚迪的2倍;2019年3月,宁德时代配套4.5万辆汽车,而比亚迪配套2.8万辆,大约是比亚迪的1.6倍,也与装机量1.4倍的差距非常接近。

与宁德时代不同,比亚迪的电池主要自供生产车辆,完全靠自身强大的汽车生产销售能力支撑,这一数据也间接显示了比亚迪新能源汽车的增量迅猛,比亚迪新能源汽车的市场认可度不容小觑。

今年比亚迪的新能源汽车产销目标是翻番,预计宁德时代配套车辆难以翻番。比亚迪和宁德时代的动力电池出货量差距确实有望缩小。

3

北汽股份成宁德时代最大客户,

比亚迪电池全部自身消化

3月份北汽股份(为北汽新能源代工)共生产新能源汽车6539辆,电池装机量达381.43MWh,暂时成为宁德时代最大的客户,吉利汽车以生产5024辆新能源汽车,装机量达350.65MWh暂时排名第二。

商用车方面,郑州宇通和中通客车分列第一、二。两客车企业共装机311.36MWh,是宁德时代两大商用车客户。

比亚迪方面,仍然是自供为主。如果将对比亚迪品牌以外品牌称为外供的话,目前其对外仅为北京华林特装车有限公司生产的特种车供应动力电池9.78MWh,其3月份的外供比例仅为0.62%。严格意义上来说,对华林特装车的电池供应也不算是外供,北京华林特装车有限公司是由北京环卫集团与比亚迪汽车合资成立,其中北京环卫集团控股51%,比亚迪和杭州西湖比亚迪各占24.5%股份,因此电池也算是自供。

4

中航锂电挤进前六,

乘用车成其最大配套车型

此外,与2月份相比,力神电池的排名有所上升,替代银隆新能源跻身五强。力神电池作为前五强的常客,此次重返五强并不稀奇,但是,中航锂电挤掉卡耐新能源排名第六,值得注意。自2016年,中航锂电电池出货量排名第六后,2017、2018年皆未能挤入十强。

去年年底,成飞集成将中航锂电的控制权转移给常州金沙科技投资有限公司,这意味着成飞集成放弃了中航锂电的经营权,成为第二大股东;而金沙投资将成为中航锂电第一大股东,并取得公司的控制权。

经营权变化之后,中航锂电的侧重点也有所调整,配套由商用车为主调整为乘用车为主的格局。《电动汽车观察家》统计了中航锂电的装机量发现,2018年中航锂电70%的装机量在商用车领域,30%在乘用车;但是进入2019年后,其在商用车领域的装机量仅占总装机量的0.15%,其余都是乘用车。乘用车市场的开拓,显然对中航锂电装机量的提升起到了关键作用。

5

三元电池继续巩固绝对主导地位

与电池企业排名变化较大不同,电池路线就稳定很多。

三元电池装机量占据绝对主导地位。2019年前3月三元材料累计装机量超过9GWh,是磷酸铁锂电池装机量的3倍多。

具体来看,三元电池在乘用车领域的占比还在扩大,乘用车占三元电池总装机量的99%,这一数据去年3月份为94.5%。与此相对的是,磷酸铁锂电池在乘用车上应用逐渐减少,今年3月份的装机量仅占磷酸铁锂装机量15.7%,去年这一数据为28.1%。

目前来看,磷酸铁锂电池主要配套纯电动客车,占3月份磷酸铁锂电池所有装机量的56.2%。钛酸锂电池仅配套纯电动客车,目前国内能够产业化应用的只有珠海银隆,目前装机量较低,短期内很难成为主流。

6

锰酸锂电池未来具备增长潜力

《电动汽车观察家》发现,自去年10月起,锰酸锂电池开始在乘用车上应用,装机占比有所抬头。在此之前,锰酸锂电池只在商用车领域应用。不过,国内只有上汽大通生产的纯电动乘用车采用锰酸锂电池,配套电池生产企业为中信国安盟固利。车型是7人座SUV上汽大通D90,共15辆产出,实现装机量1.1MWh。今年来锰酸锂电池在乘用车装机量占锰酸锂电池总装机量的10%左右。

锰酸锂电池路线是全球较早产业化、技术应用最为成熟的技术路线,有成本低、安全性强以及循环寿命长的特点。产品已经被大量应用于日产Leaf、雷诺Zoe、三菱i-MiEV等国际车企的电动车型上。截至目前,搭载AESC锰酸锂电池的日产Leaf车型销量已经超过25万辆。

锰酸锂电池的劣势是高温性能差、电池容量相对较低。受国内政策和技术积累的因素影响,电池生产企业在三元锂电池和磷酸铁锂电池领域投入较多,而对于在国外应用成熟的锰酸锂电池,长期以来并没有得到应有的重视。随着补贴政策的结束,这一状况或许有所改变。

目前来看,星恒电源、盟固利、微宏动力、亿鹏能源等为代表的动力电池企业正在深耕锰酸锂电池,未来市场潜力可期。

7

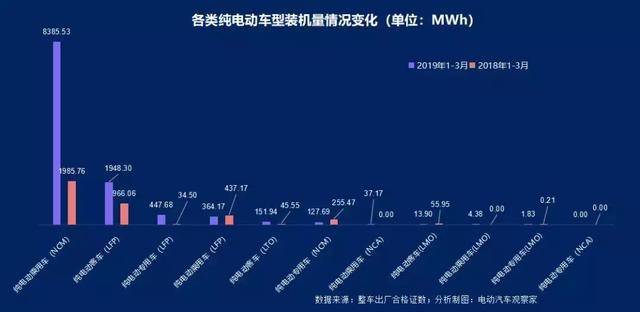

虽然有99%的三元材料供给到乘用车,但是乘用车可选的的电池种类较多。目前有三元材料、磷酸铁锂和锰酸锂等多种电池可供选择,但三元电池仍然是主流,占比达96%。

3月份乘用车装机量为4.1GWh,其中三元镍钴锰(NCM)电池装机3.9GWh,占比达95%;镍钴铝(NCA)电池装机35.3MWh,占比仅为1%。NCA电池是由松下的关联公司联动天翼生产的电池,全部应用在小鹏品牌的纯电动轿车领域,3月份共生产741辆汽车,因此装机量相对较少。

磷酸铁锂电池大部分用在江淮生产的纯电动轿车。电池单体是由国轩高科生产,3月份共生产4079辆。此外,华晨鑫源重庆汽车有限公司生产的纯电动乘用车搭载的是鹏辉电源生产的电池单体,3月份仅生产了1辆。

3月份,商用车装机量为991.6MWh,电池品种相对较丰富,以磷酸铁锂电池为主,钛酸锂、锰酸锂、三元电池为辅。其中磷酸铁锂电池装机达867.3MWh,占比为87%;钛酸锂电池装机73.4MWh,主要装载在插混客车、纯电动客车、纯电动扫路车及燃料电池客车领域,电池单体分别是由中信国安盟固利、亿鹏能源、微宏动力生产,整体装机车辆产量相对较少,共装机231辆。

三元电池和锰酸锂电池在商用车上装机占比非常小,仅为4%和2%。

外资企业中,3月份仅有三洋电池实现有效装机,主要为一汽丰田和长安福特插混车型配套,3月份装机量为16.15MWh,同比大增584.53%。

8

磷酸铁锂专用车同比暴增,

客车市场逐渐收缩

今年前3月,同比增长最快的车型装载磷酸铁锂电池的纯电动专用车,同比增长超过1197%,同时也是装机占比提升第二快的车型。这是由于补贴退坡,在降低成本的驱使下,磷酸铁锂电池快速回升导致。前3月占比提升最快的车型是装载三元电池的纯电动乘用车,由44.9%提升至68.3%,同时磷酸铁锂纯电动乘用车的装机占比由9.9%下降至3.0%,这是由于三元电池的能量密度相对高于磷酸铁锂电池,而乘用车对续驶里程要求相对较高导致。

具体来看,搭载磷酸铁锂电池的纯电动客车、插混客车以及纯电动乘用车,以及搭载三元电池的插混乘用车、纯电动专用车以及搭载锰酸锂电池的纯电动客车装机占比都在下降。六种装机量占比下降的车型中有三种是客车,仅钛酸锂纯电动客车和锰酸锂插混客车市场占比微幅增长和保持不变。

今年前3月,客车装机占比仅为17.9%,这一数据在2018年为24.8%,整体客车装机量下降较快,一是商用车市场容量本身有限,二是在国内客车采购多为政府采购,这说明新能源汽车已经从示范运行过渡到终端市场。

整体来看,在补贴退坡的影响下,动力电池市场逐渐趋于理性,技术路线选择也朝着性价比更高、安全性更强的方向发展。