2019年6月25日,新能源汽车市场正式跨入后补贴时代,意味着中国新能源汽车产业正式进入由政策拉动向市场引领发展过渡的关键时期。

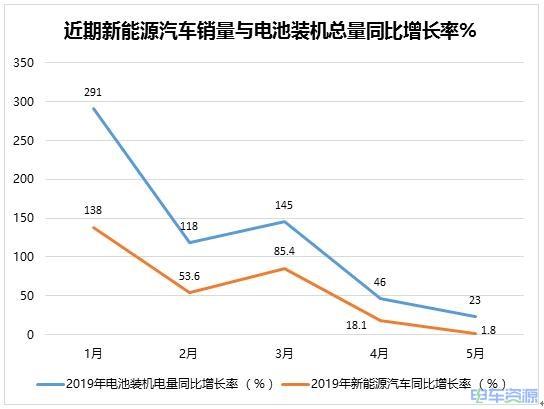

根据5月的新能源汽车的产销数据显示,5月国内新能源汽车销量同比仅增长1.8%,增速明显放缓。作为新能源汽车的核心部件,补贴退坡给主机厂带来压力,动力电池企业同样面临着严峻的考验。

从2019年1-5月的同比增长率可以看出,新能源汽车销量与动力电池装机电量同比增速均自2019年1月起一路下滑。一方面反映出,新能源汽车行业的需求已提前释放完毕。另一方面,产能过剩问题开始显现。根据中国汽车动力电池产业创新联盟公布的数据显示,2018年我国动力电池企业总装机电量57.35GWh,而2018年我国动力电池实际累计产量达70.6GWh,2018年动力电池整体库存量约占总产量的18.77%。市场供需不平衡的状态,2019年动力电池市场增速明显减缓。

动力电池行业呈现冰火两重天的状态

2019年5月国内动力电池装机总电量约5.68GWh,同比增长26%,环比增长5%。排名前十的动力电池企业装机电量合计4.89GWh,约占整体的86%,动力电池行业集中度上升。

其中,宁德时代以2.38GWh的装机电量傲视群雄,占41.96%的市场份额,同比增长20.99%;而排名第二的比亚迪装机电量为1.07GWh,市场份额约18.84%,同比增长98.71%;排名第三的国轩高科装机电量为1.07GWh,同比增长160.84%,环比增长4%,国轩高科近期扩张势头很猛,市场占有率增长明显。

值得注意的是,时代上汽、联动天翼俩企业进步较大,名次上升。其中,联动天翼是本年度被看好的黑马企业。

由于国家补贴政策调整,下游整车企业压价,动力电池行业差异化发展将更加明显,集中化程度更高。据《证券日报》报道,2018年国内动力电池企业数量骤减,从2017年135家减少至90家。另有业内人士分析,随着市场竞争加剧和产业链整合加速,预计到2020年,动力电池企业的数量进一步缩水,80%以上的企业将面临淘汰。

中关村新型电池技术创新联盟秘书长于清教称,他在和国内电池企业接触的过程中,发现目前大多数动力电池企业所拥有的产能均为中低端产能。

在技术快速迭代、价格不断下探的过程中,优胜劣汰的自然法则会继续上演,一旦技术或资金跟不上市场的发展步伐,企业就有被淘汰出局的危机,强的更强,弱的更弱,动力电池行业进入冰火两重天的状态。

动力电池成本压力大

值得注意的是,新能源汽车的发展从最初的政策推动到如今正式“交还”市场。过渡期后,2019年新能源乘用车、客车、专用车财政补贴相较于2018年,整体退坡将超过50%以上。退坡力度之大,对于整个新能源汽车产业链都将带来成本压力。

2018年,补贴政策首次划出了160Wh/kg的档次,为超高能量密度车型的出现预留空间。2019年版本新能源汽车补贴政策中,对电池的要求也进一步提升,电池的成本自然也会上涨。另外,主机厂更普遍认为动力电池价格应当再降10%-15%较为合理。

伴随着动力电池的性能提升,可以想像,在原材料“涨价”和主机厂“压价”的双重压力下,动力电池企业的利润空间将进一步受到挤压。

日韩电池厂的“虎狼”之心

在补贴政策的保护罩去掉之后,国内电池厂商除了面对成本问题,还要面对虎视眈眈的日韩电池厂商,那些才是真正的竞争对象。

从全球范围上看,动力电池70%以上的市场份额集中在中日韩手中。在以往剑拔弩张市场竞争中,中日韩动力电池企业相互间斗的吐血,成为彼此最强劲的对手。2019年以来,日韩电池企业的动作加大,以应对来自全球电池制造商的激烈竞争。

2019年1月,据外媒报道,松下集团与丰田汽车已计划成立一家合资公司,松下集团旨在进一步扩张全球版图。

6月12日,韩国SK宣布与恒大集团将在新能源汽车、动力电池等领域展开深入合作。作为戴姆勒、大众、现代等全球知名车企的动力电池供应商,韩国SK企业也在积极地进军中国市场,寻找合作方。

同日,吉利汽车宣布,其控股99%的子公司上海华普国润将与LG化学合作成立合资公司,LG化学也成功联手国内车企。

未来将是日韩系动力电池企业打响“反击战”的时代。日韩电池企业在制造电子产品方面经验丰富,国内动力电池企业没有了“补贴”这层保护罩,想在全球电池制造商的激烈竞争中脱颖而出,任重而道远。