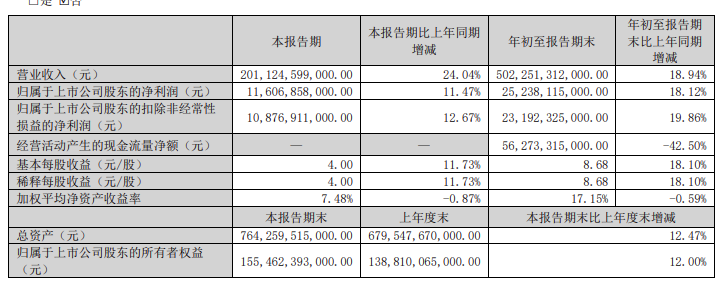

发电结构,按燃料划分

2019年的前景可能会更加糟糕,根据美国能源信息署最新预测显示,煤炭在发电结构中的占比或将降至25%以下,这是自1949年以来的最低水平。

我们认为美国能源信息署的预测结果甚至会加重这种下降趋势。我们预计,受到国内发电行业影响(美国煤炭行业的主要市场)的因素,2019年和未来十年煤炭市场将不断受到侵蚀。

影响煤炭的因素包括:

1.页岩气压裂革命,将天然气从优质燃料转变为现成的低成本基本负荷发电资源;

2.可再生能源行业的持续成本下降,特别风能和太阳能行业,扩大了可再生能源发电比例;

3.燃煤电厂的老化,对运营绩效和成本产生重大负面影响;

4.电网运营发生重大变化,继续降低煤电的重要性;

5.越来越多的公用事业部门对煤电淘汰的兴趣和规划;

6.企业越来越多的践行可持续发展的理念;

7.对气候变化和二氧化碳排放的持续关注。

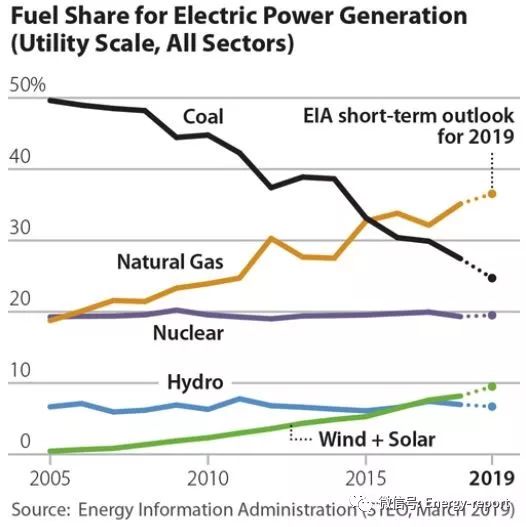

做出有关绿色能源承诺的公司数量变化

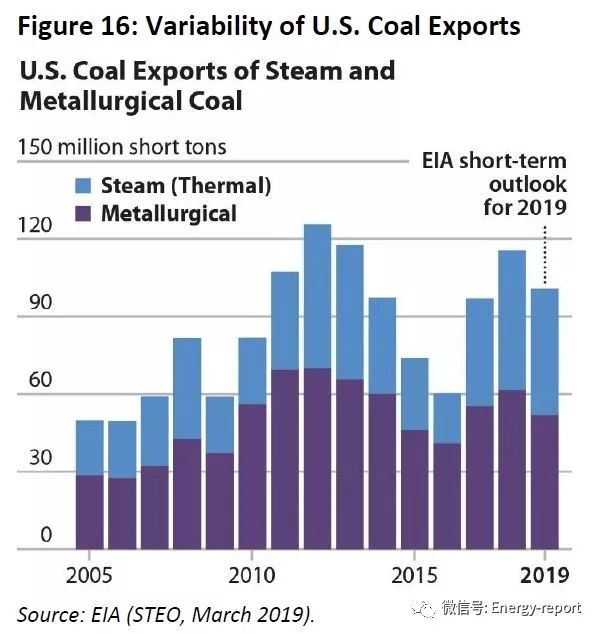

2018年美国煤炭行业唯一的好消息是煤炭出口的显着增长,这是我们去年在未来展望中忽视的内容。2018年,美国煤炭出口总量为1.156亿吨,相比2017年大幅增加,但仍低于历史最高水平。我们还认为,对于美国出口商来说,这可能是一个高水位市场标志,他们传统上一直是全球市场的摇摆供应商。

美国煤炭出口

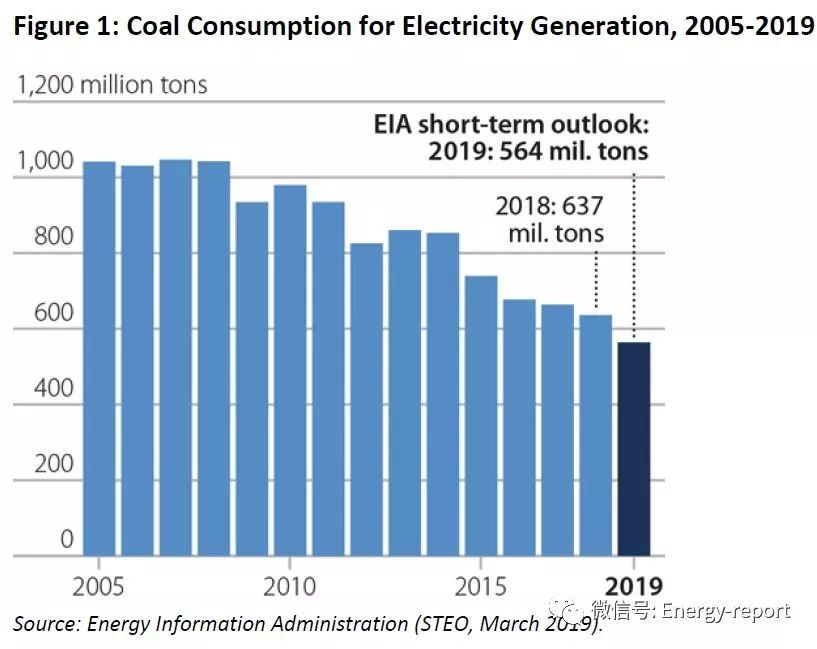

去年,我们得出结论,煤电或将继续失去发电市场的份额。今年,由于去年新建的煤电创装机纪录,今年及以后持续退役的煤电机组和可再生能源及天然气等非煤发电机组会持续增加。我们预测煤电失去发电市场份额的速度会加快。

2005至2019年用于发电的煤炭消费量

多年来,煤炭行业高管和该行业的支持者已经掌握了一些好消息,这让他们始终坚信情况会有所好转。但我们并不认同。在仔细研究数据之后,我们认为国内消费的急剧下降和电力需求的停滞,以及煤炭行业平庸的股票表现只能得出一个结论:煤炭将不会出现转机。我们认为,市场力量正在推动从煤炭转向更清洁的燃料,并且这种转变正在获得动力。