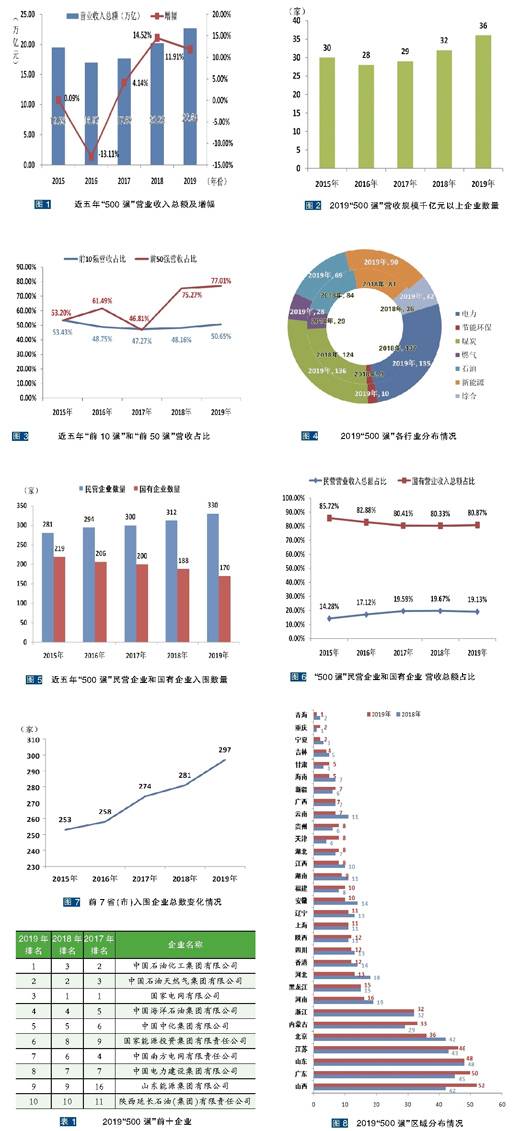

一、营收总规模创新高

2019中国能源企业500强营业收入总额达到22.64万亿元,再创新高;营业收入总规模较上一年增加2.41万亿,同比增长11.91%,继续保持高速增长态势。(见图1)

与此同时,“500强”入围门槛连续六年提高, 2018年突破10亿大关,达到14.28亿元,本年度达到15.27亿元,较上年增加1.02亿元,同比增加7.15%。

二、中石化再登顶

时隔三年,中国石油化工集团有限公司(以下简称“中石化”)以2.742万亿的营业收入水平再登榜首,较上年排名上升两个名次。这是中国能源(集团)500强发布11年以来,中石化第8次荣登榜首。

2019中国能源(集团)500强榜单前十名企业保持不变(如表1所示)。除中石化外,中国石油天然气集团有限公司(以下简称“中石油”)以2.739万亿的营业收入水平位居第2,排名保持不变;国家电网有限公司(以下简称“国家电网”)则以2.560万亿的营业收入水平名列第3 ,较上年下降2个名次。中国海洋石油集团有限公司、中国中化集团有限公司分列第4名、第5名,排名保持不变。

国家能源投资集团有限责任公司(由神华集团有限责任公司与中国国电集团有限公司合并重组而成),营收规模由上年的3265亿元增至5422亿元,排名由第8名上升至第6名。中国南方电网有限责任公司、中国电力建设集团有限责任公司排名分别下滑一个名次至第7名、第8名。山东能源集团有限公司、陕西延长石油(集团)有限责任公司排名保持不变,分别位列第9名、第10名。(见表1)

三、市场集中度进一步提高

一是千亿级企业数量快速增加。2019中国能源(集团)500强营收规模达到千亿级的企业由上一年的32家增加到36家,创历届最高水平。中国核工业集团有限公司、国家开发投资集团有限公司、上海电气(集团)总公司、山东东明石化集团有限公司、新疆中泰(集团)有限责任公新晋千亿级规模企业行列。(见图2)

二是排名靠前的企业总营收比重快速增加。2019“500强”企业中,营收规模达到万亿级的企业仍然只有3家,分别为中石化、中石油以及国家电网;3家能源巨头营收总额占“500强”营收总额的比重达到35.52%,较上年增加1.38个百分点;此外,规模千亿级以上企业营收总额占“500强”营收总额的比重大幅上升至72.77%,同比增加3.67个百分点。

2019“500强”中,前十企业营收总额达到114681.08亿元,较上年增加17193.36亿元,同比增长17.64%;占“500强”营收总额比重高达50.65%,同比增加2.49个百分点。这是继2015年之后,前十强企业营收总额占比首次超过50%。除了重组导致国家能源投资集团营收规模骤增66.04%之外,中石化、中石油、中海油业绩大幅提升是主要原因,上述三家企业2018年营收水平分别同比增加24.12%、17.04%、29.88%。2018年国内原油消费量增长6.5%,创8年来最高增速,油气市场恢复明显,油价回升,让备受低油价困扰的油气企业缓了一口气,但经济下行预期,以及非化石能源的快速增长,带给油气企业的压力有增无减。

前50强企业营收总额占“500强”营收总额的比重达到77.01%,同比增加1.75个百分点,连续两年占比超过70%;前百强的营收占比则高达86.68%,同比增加0.64个百分点。头部企业营收总额在“500强”中占据绝对份额,且逐年提升,说明能源行业的市场集中度在逐步提高。(见图3)

四、煤炭入选企业数超电力

本届榜单中,按细分行业划分,煤炭行业入围企业136家,在各行业中排名第一,这是煤炭行业自2012年后在入围企业数量上首次超过电力;电力行业入围企业135家,退居第二;新能源行业入围企业90家,反超石油,位居第三;其他各行业入围企业数量情况如图4所示。

不仅入选企业数成为第一,而且煤炭行业企业的经营状况也大为好转;“500强”中,87.39%的煤炭企业实现营收增长。经过三年多的“去产能”,煤炭行业成功走出低迷期,行业回暖明显。据统计,2018年全国规模以上煤炭企业主营业务收入2.27万亿元,同比增长5.5%,实现利润2888.2亿元,同比增长5.2%,行业效益明显好转。

五、跨界新能源企业快速增加

2019 “500强”中,135家电力企业90%以上涉足新能源,除去电力企业,“500强”中有近30家煤炭等传统能源企业将新能源列入产业版图,作为与主业并列发展的产业之一,部分大型煤炭企业非煤产业比重甚至超过60%。

一直以来,新能源领域由民营企业主导,但这种情况正在发生改变。越来越多的传统能源国企、央企加速布局风电、光伏等新能源产业,以电力企业为代表的传统能源央企近年来积极拥抱新能源,通过大规模收购民营电站,快速提高风电、光伏等可再生装机比重,加速向清洁能源服务商转型。事实上,传统能源企业抢滩新能源市场并非仅限于电力行业,甚至越来越多的大型国有煤炭企业也将产业板块拓展至新能源,个别企业已将其发展为主业。

以煤炭、电力为代表的传统能源企业谋求转型,是主动为之,也是顺势而为。对电力企业而言,无论是为了完成“配额制”所要求的非水可再生能源发电量的硬性指标,还是为了抵御煤炭价格上涨风险,布局新能源都是必然选择。而煤炭企业也面临着可再生能源蓬勃发展以及“去煤化”带来的巨大压力,尽管煤炭在我国能源消费结构中的主体地位尚未改变,但低碳化的发展趋势已不可挡,谋求转型已是迫在眉睫。

六、民营企业多而不强

2019中国能源(集团)500强入围民营企业数量连续五年上升,达到330家,较上年增加18家;国有企业数量下降至170家;民营企业在入围数量上占据绝对优势。而规模上,国有企业营业收入总额183115.52 亿元,较上年增加20576.54 亿元;民营企业营业收入总额43304.42万亿元,较上年增加3512.81亿元;民营企业营收规模不及国有企业的四分之一。

不仅如此,民营企业营业收入总额占“500强”营业收入总额的比重由上年的19.67%下降至19.13%,同比下降0.54个百分点;而国有企业营业收入总额占“500强”营业收入总额的比重上升至80.87%;说明民营企业营业收入的增长速度不及国有企业。

我国历来重视民营经济发展,相较国有企业,民营企业更加灵活与敏锐,但由于先天因素,抵御风险的能力不及国有企业,特别是一些政策风险,甚至会给一些民营企业带来灭顶之灾。未来,如何推动民营经济发展,为民营企业发展创造更好的营商环境,还有很长的路要走。(见图5、图6)

七、区域分布更加集中

入围企业数量排名前七的山西、广东、山东、江苏、北京、内蒙古、浙江七省是我国能源产业重地和经济发展引擎区域,聚集了“500强”中的大部分企业,入围企业数合计达到297家(见图7)。不仅如此,这几个省(市)不仅历年稳居前七,入围企业数量显著高于其他省市,而且总数逐年提高,占“500强”的比重也由2015年的50.6%提高到目前的近60%。一方面,说明这些区域的资源优势和经济发展优势越来越突出;另一方面,说明“500强”在区域分布上更加集中。

八、山西入围企业数量首超山东

2019中国能源企业500强区域分布上呈现新的特点,山西首超山东成为入围企业数量最多的省份,入围企业数量高达52家,同比增加10家,这主要归功于煤炭行业效益好转。

紧随山西之后的是广东省。广东省排名没有变化,但入围企业数也有较大增量,同比增加5家至50家,排名第二。广东省新增企业大部分为电池企业,这与储能产业的发展密切相关。与广东省相反,山东省入围企业数量与上年持平,仍然为48家,但排名却由第一名滑至第三名。其他几个入围企业数在30家以上的省(市)还包括江苏、北京、内蒙古、浙江,入围企业数量依次为46家、36家、33家、32家,分列第四至第七名。北京是本届榜单中入围企业数量减少最多的地区,较上年减少6家,除个别企业落榜外,大型国有能源企业合并重组导致企业数量减少也是重要原因。

其他省(市)入围企业均在20家以下,其中10到20家的省(市)、自治区有10家,合计入围企业122家,包括河南、黑龙江、河北、香港、四川、陕西、辽宁、上海、安徽、福建;10家以下的省(市)有14个,合计入围企业81家,主要包括湖南、江西、湖北、贵州等省(市)。(见图8)

总之,在过去的一年里,中国能源(集团)500强呈现出新的特点和发展趋势:“500强”保持了较高的收入增长水平;头部企业营收占比逐年提高,排名前十企业比重过半;超大型能源企业数量创新高;煤炭、石油等传统能源行业回暖明显,企业积极布局新兴产业,主动谋求转型升级;能源企业持续向优势区域聚集,区域分布更加集中。“500强”表现出的这些特点和趋势,即是对当下整个能源产业发展现状的反映,也影响着能源产业的走向和未来。