近日,全球风能理事会(GWEC)发布全球风机叶轮直径数据库,该数据库是其2018《全球风电市场供应侧报告》的延伸产品。

GWEC风机叶轮数据库包含了2014年及2018年全球风机叶轮直径数据,重点列出过去五年中不同尺寸叶轮市场占比的变化。通过数据对比可以清晰看到,风机叶轮的直径在过去几年中持续增长。2014年,叶轮直径在91-110米的风机占到当年全球新增装机的49.5%,而在2018年,叶轮直径为111-130米的风机则成为了市场的主流,占到当年全球新安装风机的57%。带来该变化的原因主要有以下几点:

竞价机制在全球范围内的推广迫使整机制造商不断推出大叶轮直径的新机型,以获得更高的利用系数和年发电量,从而降低度电成本;

在中国、德国及印度等主要风电市场,越来越多的陆上风机被安装在中低风速区域;

海上风电的年装机量不断增加,而海上风机的额定功率和叶轮直径在过去五年里有大幅提高。

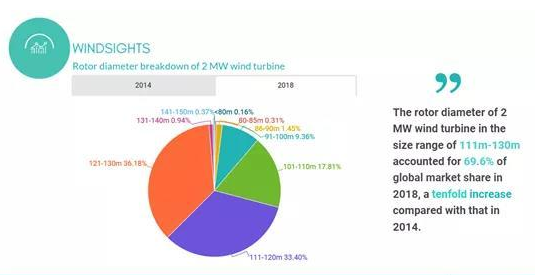

该统计数据显示,就相同额定功率的风机而言,叶轮直径的变化趋势也是类似的。例如,2018年全球新增6,691台2MW风机,占到所有新增装机的32%。将2014年与2018年2MW风机叶轮直径数据进行比较,可以得出以下结论:

在2014年,叶轮直径在91-100米的风机占到全球当年2MW风机新增装机的41.9%,叶轮直径在101-110米的占37.8%;

在2018年,叶轮直径在121-130米的风机占到全球当年2MW风机新增装机的36.2%,叶轮直径在111-120米的占33.4%;

叶轮直径91-100米的2MW风机是为IEC II类风区(平均风速7.5-8.5米/秒)设计,叶轮直径111-130米的2MW风机是为IEC III类风区(平均风速6.0-7.5米/秒)或更低风速区域设计。在过去五年中,叶轮直径为111-130米的2MW风机的全球市场份额增长了十倍,这说明更多的风机被安装在低风速区域。

中国是全球风机叶轮直径增长的主要推手,2018年全球安装的6,691台2MW风机中有80%落户中国,而其中超过一半的风机叶轮尺寸在120 米以上(含120米)。

2019年5月,国家发展改革委员会(NDRC)推出新的风电上网电价政策,并为中国陆上风电去补贴制定了清晰的路线图:2021年1月1日以后获批的陆上风电项目将不再享受补贴。为了更好地降低成本以迎接平价上网时代的到来,在今年10月21-24日的北京国际风能大会上,14家风机制造商推出了30多款新机型,其中最小的叶轮直径也达到136米。由于中国是全球新增风电装机的最大市场,GWEC认为叶轮直径为131-140米的风机或将成为2020年全球新增装机的主流机型。