氢能与燃料电池技术可真正实现零排放,氢燃料电池汽车被公认为是解决当今交通能源和环境问题的最佳方案之一,代表着汽车未来的发展方向。国际氢能源委员会预测2050年氢能需求是目前的10倍,占终端能源消费量的比例超过15%,对全球二氧化碳减排量的贡献度达到20%。

然而,氢能虽好却长期以来一直未能被大规模的开发和利用,因为氢能的获取和利用并非那么容易,首先需要通过大型化工厂大规模制氢,然后对氢气进行压缩储存和运输,再通过加氢站进行加氢,最后利用储氢罐分配给燃料电池应用端(燃料电池轿车、燃料电池客车、燃料电池通讯基站电源等)。

01利用副产品氢气难度很大

首先,自然界中没有可以开采的单质氢气,必须从含氢化合物中提取氢气,我国一些氢能工作者将化工原料氢气的生产能力纳入能源氢气的生产能力。 2019年7月1日起开始实施的国家标准GB/T 37244-2018《质子交换膜燃料电池汽车用燃料氢气》,规定了质子交换膜燃料电池汽车用燃料氢气的杂质含量要求,其中最重要的是一氧化碳体积分数应不大于0.2×10-6。

以焦炉炼焦行业为例,将焦炉煤气中的几种重要杂质降低到国标GB/T37244-2018的指标,特别是一氧化碳的5% ~ 8%降低到了千万分之二,不仅需要解决一系列技术的高难度问题,而且消耗了大量能源。 最现实的是氯碱工业的副产氢。据说,2017年全国放空的氯碱工业的副产氢为25万吨,其中不含一氧化碳,适合于燃料电池。此外,丙烷脱氢、乙烷裂解等工业也有数量相当的副产氢。

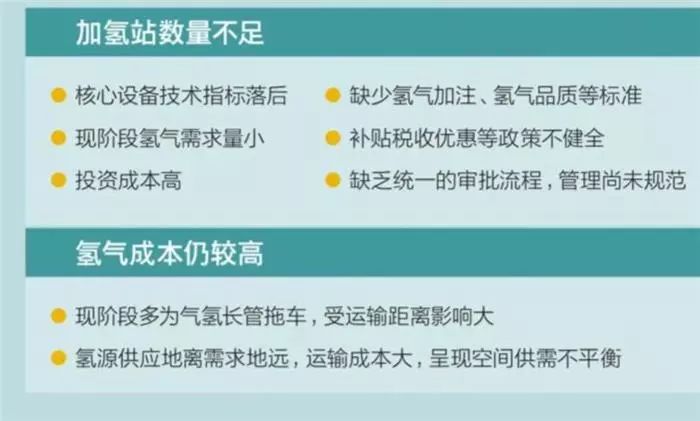

02用氢难度大成本比较高

氢能产业发展多数处于示范阶段,基础数量严重不足和区域分布不均衡。加氢站数量是衡量产业发展的重要参考指标,目前国内运营和在建的数量还不多,而且主要分布在长三角、珠三角和京津冀,配套设备也还处于示范阶段。另一方面,对于氢燃料电池的应用多数处于商用车的领域,还有较大提升空间,数量分布不均衡,区域均衡发展的难题还需跨越。

此外,氢气的价格成本还居高不下,氢能产业处于商业化前期,尚难通过规模化降低制氢成本。同时,加氢站建设成本也较高,投入回报率低,不具备经济效益,推行难度较大。并且在燃料电池环节,产业化尚处于早期,经济性短板突出,主要是氢能及燃料电池部分关键零部件、核心原材料环节上国产化缺失,进口依赖度高,导致价格居高不下。在应用环节,氢燃料电池车辆主要还依靠政府补贴,应用端生命周期的购置成本、运营成本和处置成本也亟待降低。

03水氢助力氢能发展

从罐氢产业链上来看,氢能的发展痛点非常多,其中最突出的就要数加氢基础设施的布局,主要表现在建设成本高、数量少、存在安全隐患等。日本丰田燃料电池专家就说过生产一辆燃料电池汽车不难,难的是如何布局完善的加氢网络,可见,加氢站的建设问题在氢能产业非常先进的日本也是无法避开的现实问题。因此,要从全产业链的角度去考虑目前氢能产业存在的问题,并鼓励发展多种氢能路径。 在罐氢路径中,制氢与用氢是分开的,需要依赖氢气的压缩存储运输才能实现燃料电池的终端用氢需求。然而,水氢技术路径是氢能与燃料电池的一体化、小型化和智能化路径。在该路径中,制氢技术向小型化、高纯化方向发展,燃料电池向低温方向发展;甲醇水重整制氢技术与燃料电池发电技术得到高度集成,高效的智能控制系统实现了氢气的即产即用,并为燃料电池发电提供可靠的高纯氢气。