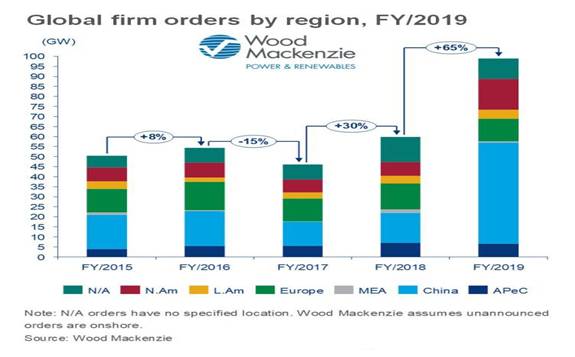

据伍德麦肯兹统计,2019年全年度全球风机订单容量将近100GW,合约780亿美金交易。其中,四季度交易金额达到250亿美金。整体订单容量较2018年全年度订单量提升39GW。

中国市场海陆双收

据统计,中国开发商的陆上风机和海上风机订单交易总量遥遥领先,2019年全年度订单容量达到50GW。国内风机需求较大,连续三个季度实现单季度交易超过12GW容量。对此,伍德麦肯兹认为上网电价政策到期是主要推力,新建输配电工程和三北地区风电投资预警逐步解除也有一定影响。

在海上风机订单方面,全球共签署17GW容量订单,其中中国大陆市场占比达76%。

整体而言,亚太区域(除中国大陆外)海上风机年度订单量首次赶超欧洲。台湾地区的海上风机订单容量达到2GW,越南市场也有部分订单。

4MW+陆上机型紧俏

4MW+陆上机型的全球订单容量同比增加两倍,其中,中国市场签署8GW订单。据伍德麦肯兹统计,全球共有7款4MW及以上容量的机型,其订单容量均超过1GW。

欧洲海上大容量机型的订单占比相对较少,使得全球海上风机订单平均单机容量约为5.8GW。中国市场对于6-8MW机型的需求增加,10MW及以上机型的商业化速度加快,将不断提升订单的平均单机容量水平。

Vestas在2019年表现依然强劲,全年度订单将近18GW。中国风机整机商在全球风机订单量排行榜上占据六席。上海电气首次凭借4.9GW海上风机订单容量,打破西方整机商对于全球海上订单量之最的垄断。

总结

100GW风机订单容量并非意味着所有订单均为顺利交付。无论是否受到疫情影响,对于这一数据的实际交付转化率,仍存疑。伍德麦肯兹将于本月底发布《全球风电市场展望》一季度报告,就2020年新增装机容量做出预测及分析。