为了解油气管网资产交割后国家石油天然气管网集团运营情况,研究完善石油天然气管网运输定价办法,近日,价格司派员赴国家石油天然气管网集团总部进行专题调研,召开座谈会听取意见建议。

会上,国家石油天然气管网集团有关负责同志介绍了资产交割以来公司油气管网运营基本情况,并对下一步完善油气管网运输定价办法提出了相关建议。

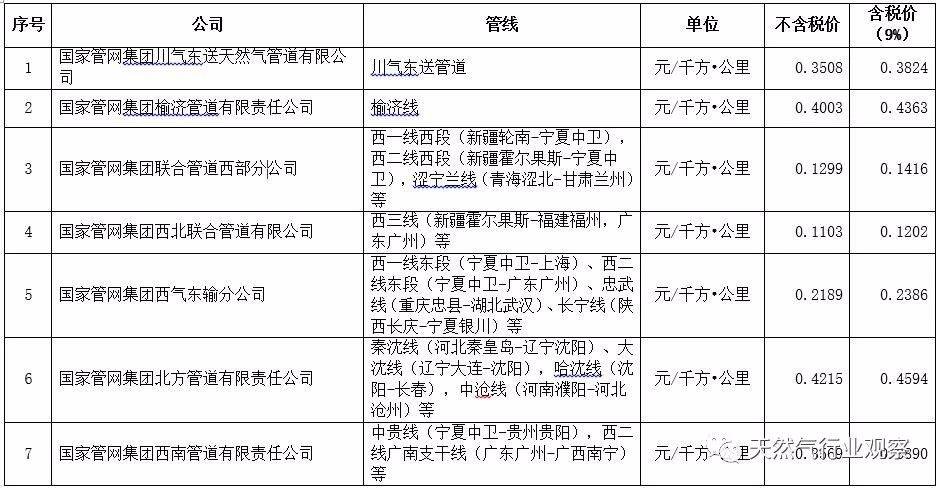

延伸1:国家管网天然气管输价格表

延伸2:天然气管道运输价格管理办法(试行) - 2016.10

第二章 价格制定和调整

第七条 管道运输价格管理原则上以管道运输企业法人单位为管理对象。油气田周边管网可视同为独立法人单位,实行单独管理。

第八条 管道运输价格按照“准许成本加合理收益”原则制定,即通过核定管道运输企业的准许成本,监管准许收益,考虑税收等因素确定年度准许总收入,核定管道运输价格。

对新成立企业投资建设的管道,制定管道运输试行价格,运用建设项目财务评价的原理,使被监管企业在整个经营期内取得合理回报。可行性研究报告设计的达产期后,调整为按“准许成本加合理收益”原则核定管道运输价格。

第九条 管道运输企业的管道运输业务年度准许总收入由准许成本、准许收益以及税费组成。其中:

(一)准许成本即定价成本,包括折旧及摊销费、运行维护费,由国务院价格主管部门通过成本监审核定。

(二)准许收益按有效资产乘以准许收益率计算确定。有效资产指管道运输企业投入、与输气业务相关的可计提收益的资产,包括固定资产净值、无形资产净值和营运资本,不含政府无偿投入、政府补助、社会无偿投入形成的固定资产和无形资产,储气库、液化天然气接收站资产,以及从管道运输企业分离出去的辅业、多种经营等资产。固定资产净值和无形资产净值通过成本监审确定,营运资本按运行维护费的 20%确定。准许收益率按管道负荷率(实际输气量除以设计输气能力)不低于 75%取得税后全投资收益率 8%的原则确定。

(三)税费包括企业所得税、城市维护建设税、教育费附加等。

第十条 管道运价率按管道运输企业年度准许总收入除以年度总周转量计算确定。总周转量为管道运输企业拥有的所有天然气管道周转量之和。单条管道周转量=管道实际运输气量×平均运输距离管道实际运输气量为出口气量或委托运输气量。管道负荷率低于 75%的,按 75%负荷率对应的气量计算确定管道运价率。

第十一条 管道运输企业根据国务院价格主管部门制定的本公司管道运价率,以及天然气入口与出口(以城市为单位)的运输距离,测算确定本公司不同管道的具体运输价格,并形成本公司管道运输具体价格表。 管道运输企业从同一入口通过两条及以上管道向同一出口供气的,根据运输气量加权平均确定统一的价格。呈环状结构、难以确定入口与出口距离的输气管道,国务院价格主管部门核定企业年度准许总收入后,可根据实际情况具体确定管道运输价格形式,实行同网同价,也可按距离或区域确定价格。

第十二条 对新成立企业制定管道运输试行价格,原则上按照可行性研究报告的成本参数,以及税后全投资收益率8%、经营期 30 年确定。 可行性研究报告的成本等相关参数与成本监审有关规定不符的,按成本监审有关规定进行调整。

第十三条 管道运输价格原则上每 3 年校核调整一次。如管道投资、运输气量、成本等发生重大变化,可以提前校核。对新成立企业制定管道运输试行价格,设计达产期后,国务院价格主管部门应主动进行价格校核,并及时调整管道运输价格。

第十四条 管道运输价格校核调整过程中,按上述办法测算的管道运输价格调整幅度过大时,国务院价格主管部门可根据管道运输企业实际运行情况和用户承受能力等,适当降低调整幅度,避免价格大幅波动。对应调未调产生的收入差额,分摊到未来年度进行补偿或扣减。