几十年来,我们开采的铂金被广泛应用于各种化学催化剂、净化柴油或汽油车辆尾气的催化转化器,以及铂金首饰等等。铂金在地表下的储量中超过80%主要集中在南非,另外在津巴布韦、俄罗斯和加拿大也有一些铂金资源。铂金已在全球数亿辆汽油和柴油汽车中的应用足以证明其矿产供应体系的优势和稳健。

不过,铂金在制氢技术和燃料电池催化剂中的应用还没有广为人知,尤其是在未来氢能和燃料电池技术可能将会普及的情况下,人们对它的可用性和可承受性提出了质疑。此文的目的是为了讨论即使该行业出现了一个高增长的情况下,铂金的供应也不会成为氢能和燃料电池技术商业化发展的限制因素。我们将基于第三方研究咨询机构“E4tech”的铂金需求预测,对2020年至2030年的铂金需求量进行分析,并将其与潜在供应量进行比较。

氢能需求的推动因素有哪些?

长期以来,氢气一直被用作各种化学品和工业产品生产工艺的原料气,但限制其广泛应用的因素之一是它通常源自于化石燃料。随着廉价而且广泛可获得的可再生能源的充分利用,再经过电解水工艺就可以生产出成本颇具竞争力的“绿氢”,因此这种情况正在改变。

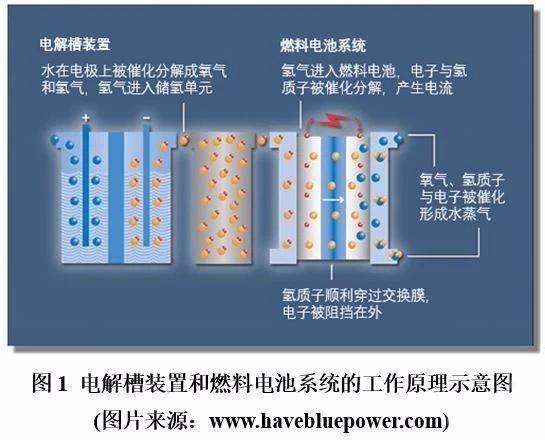

1.1 交换膜电解水装置

使用铂金催化剂的质子交换膜电解水装置,是利用可再生能源制“绿氢”的首选方法。这是推动铂金需求的第一个领域。“绿氢”的可用性从根本上扩大了它的潜在用途。例如:

氢气可以用作烹饪和取暖的能源。

只需对现有基础设施进行最小程度的改变,就可以将该领域的一部分的天然气需求转换为氢气,并提供了一个减少碳排放的解决方案。

氢气为高炉的炼焦煤提供了一种环境友好型的替代品,目前在世界各地已有了数个小规模的商业示范项目。

氢气还提供了一种能量储存以供未来使用的方法,它可能是储存太阳能等可再生能源产生的冗余能量的理想解决方案。

目前已有数个国家在他们的国家电网系统中开始实施储氢项目。

1.2 燃料电池

氢气也可以作为一种能源用于燃料电池系统来发电。燃料电池系统的反应过程与制氢的正好相反,是从氢气中释放电能。这是氢能经济中铂金需求的第二个领域,因为大多数质子交换膜燃料电池中都含有铂金催化剂。

燃料电池最广为人知的应用是在交通领域。

值得关注的是,燃料电池技术在叉车领域已经取得了相当大的成功,据估计,目前全世界已有超过3万辆氢燃料电池叉车在运行。

燃料电池技术已经在船舶和铁路机车上有了小规模应用。

航空器和非道路车辆方面也在进行试验,例如已公布的世界上第一辆氢燃料电池重型矿用卡车项目,该卡车由英美铂业与合作伙伴共同开发,并将于2021年在其Mogalakwena矿场进行试验。

不过,鉴于道路车辆的年产量约有1亿辆,燃料电池的最大应用潜力还是在于为该领域的车辆提供动力。

至今,市场上的氢燃料电池电动汽车FCEV(包括乘用车、公交车和卡车)的保有量已经达到了数万辆。

1.3 制氢和燃料电池技术的潜在需求有多大?相对应的铂金需求有多大?

到底未来氢能经济会发展到多大规模仍具有许多不确定性,所以分析师们对该行业的潜在需求也有了许多不同的看法。

除了无法确定未来对制氢和燃料电池技术的需求量,我们也尚不确定一系列燃料电池应用场景下的铂载量。对此,E4tech研究发布了一个需求范围。根据E4tech提出的铂载量上限,我们将为各种技术路线选取一个合理的使用量上限来进行分析。这种估算方法并不能提供准确的铂金需求预测,但可以为该行业对铂金可能的需求上限提供一个很好的参考。

实际上铂金需求可能会低于这个水平。燃料电池技术的更多应用可能意味着更大的研发支出,以及更好的控制铂载量的能力,来实现行业对低铂载量的最终目标。然而,这种方法能让我们有信心回答来自市场的这一疑问:对于质子交换膜燃料电池或电解水制氢技术的应用推广,铂金供应可不可能是一个限制因素或约束。

氢燃料电池汽车行业的铂金需求

过去几年,氢燃料电池汽车的销量一直在快速增长,但其所占的市场份额仍然很小。不过越来越多的汽车厂商对该领域产生了兴趣,一些国家的政府已经确定了未来十年氢燃料电池汽车的销售目标,例如中国计划到2033年左右拥有100万辆氢燃料电池汽车,而日本的目标是80万辆。

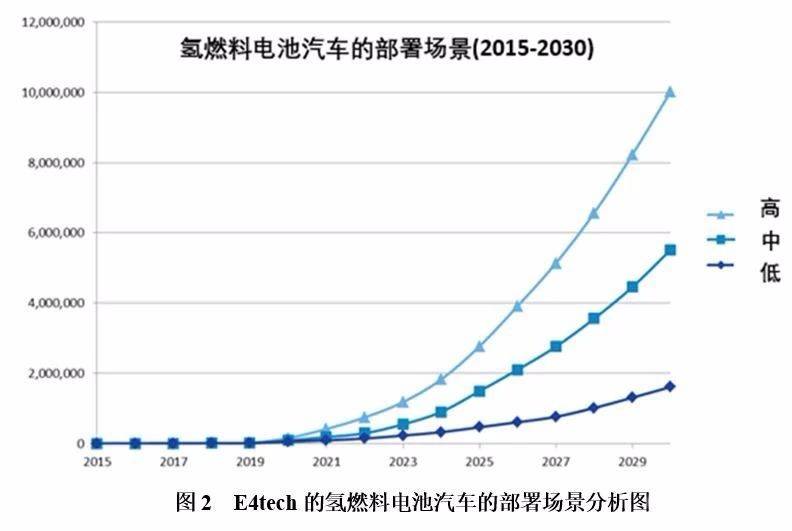

至于在这十年里累计能销售多少辆氢燃料电池汽车,各方预测结果不一。E4tech认为到2030年为止,较为合理的轻型燃料电池汽车的销量上限累计为1000万(如图3所示)。据此估算,假设全球汽车的年销量保持在1亿辆左右,该预测数字相当于每年氢燃料电池汽车销量约占当年轻型车销量的1%左右。

对铂金的需求直接关系到燃料电池额定功率的等级和铂载量,即每单位功率所需的铂金用量。我们可以假设每辆车的平均功率为100 千瓦,这接近于目前国际上的氢燃料电池汽车(如丰田的Mirai和现代的Nexo)的功率水平。尽管有些中国汽车厂商生产过30~40千瓦电堆功率的氢燃料电池汽车,但我们认为特别是在未来汽车厂商不太依赖政府补贴的情况下,氢燃料电池汽车的技术发展可能倾向于使用更高的电堆功率。

E4tech估计在2020至2030年期间,铂载量的上限水平为0.26克/千瓦,因此每辆氢燃料电池汽车需要使用26克铂金,那么该领域对铂金的总需求量为260吨(830万金衡制盎司,以下简称“盎司”)。

作为参考,E4tech认为的最低铂载量为0.09克/千瓦。如果是这样的话,即实际铂载量并非0.26克/千瓦,那么交通车辆对铂金的需求仅略高于上述总量的三分之一。实际上,如果氢燃料电池汽车的销售数量能够达到E4tech所预估的水平,那么铂载量更可能接近于0.09克/千瓦,这也更接近美国能源部早已确定的燃料电池铂载量目标:0.125克/千瓦。

来自电解水制氢行业的铂金需求

3.1 电解水制氢对铂金的潜在需求还有更多的不确定性

评估未来10年内电解槽的潜在市场规模是很棘手的,因为它与汽车不同的是,汽车除技术发展作为参考,目前一辆典型的柴油车排放系统中的铂金含量为5~7克。

外的销售数量至少已有了充分的测算,但电解槽市场发展的总体规模仍有很大的不确定性。然而,我们可以参考市场上的一些发展规划。欧盟最近宣布了新的氢能战略,重点发展的是可再生氢能。如上所述,目前“绿氢”的生产使用了质子交换膜电解水技术。该氢能战略要求到2024年欧盟可再生电解水制氢发电能力达到6千兆瓦,到2030年达到4万兆瓦。到2030年的全球需求上限估计可能是这个数字的5倍,即20万兆瓦。

铂载量的多少也存在相当大的不确定性。一方面是因为技术还不够先进,另一方面是因为人们缺乏对最终市场规模的了解,这就意味着企业可能会缺少信心来支持关于低铂载量方向的研发投入。E4tech建议的铂载量上限为0.13克/千瓦,下限为0.04克/千瓦。

基于该估算,在铂载量为0.13克/千瓦的情况下,20万兆瓦的电解槽装机容量对铂金的累计需求将达到26吨,或80万盎司。质子交换膜电解槽或燃料电池系统也许会使用一定数量的铱金,不过因涂敷量较少所以铱金的使用量将小得多。

3.2 上述铂金需求量与目前产量的对比情况

表1为按技术分类的铂载量估算表。根据我们的计算,在2020年至2030年期间,表1中三个领域累计的铂金需求量最高可能达到440吨(1410万盎司)。尽管在实际计算中,当汽车销量处于预估的上限而铂载量明显会低很多时,这一累计数字很可能会低很多。

铂金的供应主要有两种来源。第一种是原矿生产,第二种是贵金属回收。据庄信万丰估计,2019年全球开采的铂金产量约185吨(600万盎司)。此外2019年从汽车和珠宝行业回收的铂金约70吨(220万盎司)。

假设未来十年的开采量和回收量保持现有的水平,则2020至2030年期间铂金的累计供应量可达到2500吨,或8200万盎司。此供应量大约是上述来自电解水制氢和氢燃料电池汽车领域累计的铂金需求量的6倍。

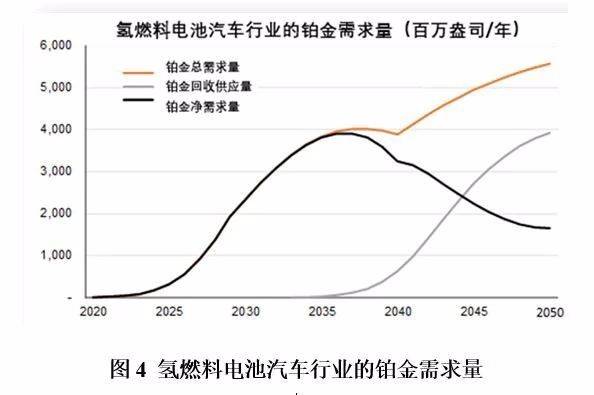

虽然目前的铂金总供应量可以轻松地满足氢能行业对铂金的需求(如图4所示),但值得注意的是,其中大部分铂金需求将代表额外的增量需求。电解水制氢行业是一个全新的需求来源,而汽车行业不是,目前除了少数汽车使用铂催化剂(主要用在柴油车上),其余都使用钯铑催化剂。根据其他铂金需求与用途的变化,这可能会需要增加铂矿的开采量。这里讨论的增量需求应该不是问题,因为世界各地的铂族金属矿山项目很有可能因此被启动。

如果铂金的总需求会增加,那么其供应增长从何而来?

从更长远的角度来看,是否有足够的铂金供应来满足氢能经济的大幅增长?

当然,众所周知的是地下的铂金储量远远超过了目前的开采量。

早在格兰特·考索恩[1]于2010年发表的一份详细研究报告中指出:南非每年的铂金开采量约为124吨或400万盎司,当时已公布的南非矿业公司的铂金总储量就有4700至6200吨 (1.5亿至2亿盎司)(参考考索恩的原话:“足够的信息显示,这些都是有把握可以开采的矿体”),而第三方的研究专家们估计南非的铂金储量超过了31000吨 (10亿盎司)(参考考索恩的原话:“这些都是既合理又现实的、有最终可开采前景的矿体”)。实际的铂金储量,即地质上存在的铂金矿床将比预测的还要多,而且全球还有其他相当大的铂金矿床。美国地质学会估计,铂族金属资源总量超过93000吨(30亿盎司),而其中50%可能会是铂金。

即使每辆车使用E4tech提出的26克的铂载量上限,31000吨或10亿盎司的铂金储量已完全满足超过10亿辆氢燃料电池汽车的生产需求。考虑到中长期的铂载量下限目标为每辆车9克,这个储量水平实际上可能满足超过30亿辆氢燃料电池汽车的生产需求。由于轻型和重型汽车的年销量才1亿多辆,这意味着即使每年销售的轻型汽车都是氢燃料电池汽车,这个储量水平也完全满足未来10年到30年全球汽车的生产需求。

尽管在未来几十年里,氢燃料电池汽车将会变得越来越重要,但也不可能达到100%的市场份额。毕竟还有好几种并存的低排放发动机技术,它们很可能会与氢燃料电池汽车形成互补。因此,纯电动汽车适合喜欢本地短途出行的车主,混合动力电动汽车适合喜欢油耗更低的内燃式汽车的车主,氢燃料电池汽车适合喜欢载重多或续航里程更长的零排放汽车的车主。 并不是所有的铂金都来自于原矿供应,也有部分来自于回收供应。目前,作为新兴市场的电解水制氢和氢燃料电池行业中铂金的累计用量还相对较少,这意味着氢能领域的铂金回收量可以忽略不计。但随着该领域内铂金使用量的增加,经过一段时间后(一般轻型汽车的平均寿命约为14年),就像目前成熟的汽车催化剂回收业务一样,也将成为铂金的回收供应来源。

综上所述,我们就能理解铂金资源显然足以满足氢能经济的任何潜在需求。那么,最后一个问题是在氢能领域的铂金回收量被实现之前,全球的采矿业能否足够快地将铂金开采出来。

基于氢燃料电池汽车到2050年将占汽车总销量的25%的应用场景,让我们用一个简单的潜在需求模型来解答这个问题,如图4和图5所示。按照E4tech咨询公司提出的2020至2030年间的高增长场景,我们假设氢燃料电池汽车产量从2020年起稳步增长,到2050年其市场占有率将达到25%左右。我们还假设到2040年,每辆氢燃料电池汽车的铂载量将从上限值0.26克/千瓦下降到下限值0.09克/千瓦的水平,并且(为了便于估算)轻型汽车使用的燃料电池堆功率为100千瓦;假设氢燃料电池汽车回收期限为14年左右,有时会有两年的偏差;而且非燃料电池汽车的回收供应体系均保持稳定不变。

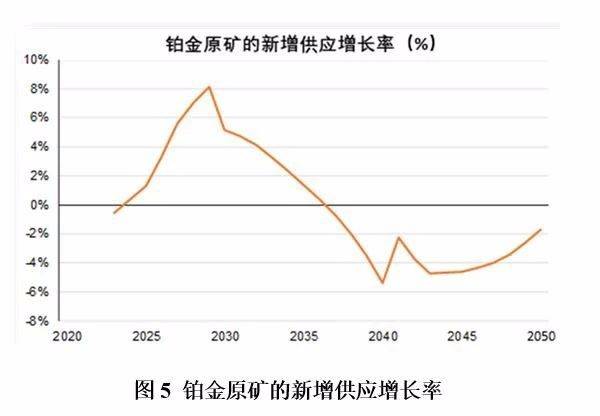

我们发现来自氢燃料电池汽车的铂金总需求量会稳步上升,到2050年将达到186吨(600万盎司),但扣除回收供应后的铂金的净需求在2038年就达到了124吨(400万盎司)的峰值水平,之后净需求量随着铂金回收供应的增加而下降。在未来的30年时间里,来自所有终端应用的铂金需求量累计为8000吨(2.7亿盎司)。其中,来自氢燃料电池汽车的铂金总需求量为3000吨(或9400万盎司),扣除回收供应后的铂金的净需求量为2000吨(6500万盎司)。在这个需求模型中,每年铂金原矿的供应增长率需要逐渐增加到8%左右才能满足氢燃料电池汽车行业的新增需求,但看起来这是一个可控的需求量。

当然,上述需求的场景分析只是考虑了未来氢燃料电池汽车的产量、铂载量和铂金的回收率,但是还没有考虑来自重型汽车的额外铂金需求,以及本文中未作讨论的其他燃料电池技术应用场景,譬如在接下来的几十年里可能将发展起来的铁路机车和航运船舶市场。

是还没有考虑来自重型汽车的额外铂金需求,以及本文中未作讨论的其他燃料电池技术应用场景,譬如在接下来的几十年里可能将发展起来的铁路机车和航运船舶市场。

尽管如此,上文的分析已经让我们对氢能经济的前景有了更加全面的认识,并有望减轻人们对铂金供应的担心,同时使我们相信:即使氢燃料电池汽车和电水解制氢行业成为了铂金需求的关键来源,铂金供应也不应该成为我们发展氢能经济而担忧的问题。