自2020年9月末,国家发展改革委《关于核定2020~2022年省级电网输配电价的通知》(发改价格规〔2020〕1508号)发布以来,根据通知中“各地应抓紧制定出台销售电价”的要求,截止目前,各地的销售电价也陆续制定完毕并公布。新版的输配电价和销售电价将从2021年1月1日开始执行。那么,即将实施的电力价格数据,对增量配电试点工作有哪些影响呢?带着这个疑问,我们收集整理了26个省级电网相关数据,针对增量配电业主和售电公司等两大市场主体,从商业经营角度,分析并尝试性的推演,销售电价将对配电业主和售电公司产生哪些影响,给出完善建议。下面,我们先了解一下配电业务试点的价格机制。

增量配电业务试点的配电价格机制

增量配电业务试点的相关配电价格机制政策,对增量配电网区域内电力用户的用电价格有着清晰明确的规定和要求,主要有以下三个方面:

第一,增量配电网区域内电力用户的用电价格(销售电价),由上网电价或市场交易电价(基准价+浮动电价)、上一级电网输配电价、配电网配电价格、政府性基金及附加组成。

第二,用户承担的配电网配电价格与上一级电网输配电价之和,不得高于其直接接入相同电压等级对应的现行省级电网输配电价。

第三,其他未参与电力市场交易的电力用户,严格执行省级电网销售电价表规定的电价水平(保底销售电价)。

换句话说,从以上的政策规定和要求中我们可以知道:第一 ,上网电价通过市场交易可以在上网基准价的基础上进行适当的上下浮动;第二 ,上一级电网的输配电价是政府相关部门定期核定的固定值;第三 ,配电价格是可变动价格,但是政策上有严格的上限约束,即:上限是直接接入相同电压等级对应的现行省级电网输配电价;第四 ,政府性基金及附加是政策明确的固定值;第五 ,销售电价有政策确定的保底销售电价和市场销售电价两种,由电力用户自主选择。

销售电价数据分析与商业经营推演

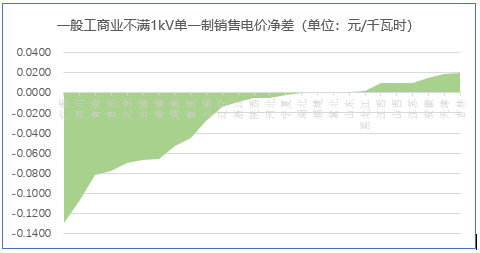

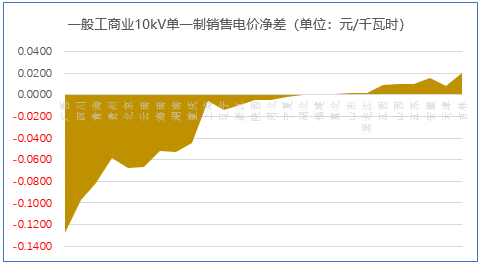

我们共收集整理了26个省级电网的当前煤电上网基准价、输配电价、保底销售电价及其相关数据,只针对一般工商业及其它(单一制)中用得较多的10kV和不满1kV两个电压等级进行分析和推演。根据上述政策规定的配电价格机制,销售电价包含上网电价、输配电价和政府性基金及附加,暂且定义销售电价净差:销售电价净差=销售电价-上网基准价-输配电价-政府性基金及附加。我们认为:销售电价净差大于零时,市场化的商业逻辑才会成立 。那么即将实施的相关电价数据是否符合这一商业逻辑呢?请看下图:

图一:一般工商业不满1kV单一制销售电价净差表

图二:一般工商业10kV单一制销售电价净差表

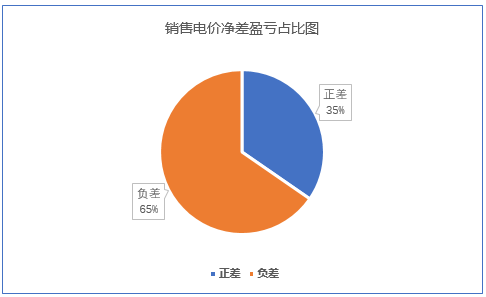

图三:一般工商业不满1kV和10kV单一制销售电价净差盈亏占比

从上面的分析图可以看到,一般工商业不满1kV和10kV单一制销售电价净差,负差的比例为65%,说明在26个省级电网中,绝大多数一般工商业销售电价相对于上网基准价来说是处于亏损的“倒挂”状态。销售电价倒挂现象,将会直接导致上网基准价“上下浮动”市场化机制的“上浮”可能性完全丧失。

销售电价倒挂,将会抑制增量配电试点工作的推进

站在商业逻辑的角度来说,销售电价倒挂现象,将会对市场中各相关主体,特别是对增量配电试点项目建设和试点项目投运后的配售分离,产生抑制作用。

第一, 抑制增量配电试点建设。已投运的增量配电试点项目赚不到钱,增加了破产的风险。示范效应,必将会导致未投运的增量配电业主延缓建设、投运进度,试点项目进入观望状态。因此,将会抑制增量配电试点项目的建设工作。

第二, 阻碍售电公司进入增量配电市场。销售电价倒挂,没有了可操作的空间。本来电厂的让利空间已经很小,再从电厂让利中来消化销售电价倒挂价差会更加困难。某种角度来说,直接“堵”住了售电公司进入市场,已经进入市场的售电公司,可能会被销售电价倒挂“挤出”市场。因此,将会抑制增量配电试点配售分离的工作推进。

第三, 再造“独立供电局”。增量配电区域没有售电公司的参与,按相关政策规定,配电业主只能执行保底销售电价,必然导致向配售一体方向发展。

综合来看,销售电价的倒挂现象,无论是对增量配电试点业主,还是对历尽艰辛培育起来的售电公司来说,都不是个好消息。一方面会打击配电业主参与项目建设的积极性,另一方面也会将售电公司挤出电力交易市场。因此,将会对推进增量配电试点工作起到抑制作用,再造“独立供电局”。 我们认为:电力市场化不等于“降电价”,降电价和电力市场化不是一类概念,电力价格有升有降,升降由市场供需关系来调节,也就是电改政策所说的“市场化价格机制”,才是电改的精髓。

问题的关键:销售电价、上网基准价和输配电价的关系不顺

电力是商品,因此,电力供需也必然遵循基本的商品交易规则和商业逻辑。生产价值、传递价值、获得回报是现代商业市场基本规律。销售电价所获得的回报,不足以覆盖生产价值的上网电价和传递价值的输配电价,那么,这个商业逻辑关系原则上不具备可持续性,有悖于市场基本规律。市场主体没钱可赚,自然也就没有了参与商业活动的动力和积极性,必然导致市场的冷清和凋零。因此,按照相关政策要求,遵循市场基本规律,理顺销售电价、上网基准电价和输配电价的关系,完善销售电价的定价和调整机制,才能有效的激活市场,使增量配电试点工作得以顺利推进。

完善销售电价机制,建立配电市场开放信息平台势在必行

国家发改委《关于深化燃煤发电上网电价形成机制改革的指导意见》( 发改价格规〔2019〕1658号)中明确:将现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制。基准价按当地现行燃煤发电标杆上网电价确定,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%。受上述“基准价+上下浮动”的上网电价市场化价格机制启发,结合增量配电试点销售侧的具体情况,我们建议:将现行销售电价机制细化完善为“目录电价+上浮电价” 的销售电价市场化价格机制。政府可根据市场发展适时对目录电价和上浮电价进行调整。

根据本次电改对配电企业的“保底”服务要求,我们引入“保底销售电价”和“市场销售电价”两个概念,以便理解后续的电价落地执行规则。保底销售电价采用随着基础的提高而增长提高的水涨船高定价法 ,形成与上网电价市场化机制联动关系;市场销售电价采用售电主体按市场行情行事的随行就市定价法 ,形成各售电主体竞相出价,由电力用户自主选择的市场化公平交易关系。相关电价的落地执行规则简述如下:

第一, 为了达成配售分离的改革目标,配电企业必须严格执行保底销售电价,不得执行市场销售电价。

第二, 上浮电价的计算规则是:上浮电价等于上网电价基准价乘以上网电价上浮比例上限。

第三, 对于居民用电、农业生产用电等尚未开放市场的电力用户,保底销售电价等于目录电价,无市场化上浮电价或市场化上浮电价为零;对于一般工商业用电、大工业用电等已经开放市场的电力用户,保底销售电价等于上浮电价加上目录电价。

第四, 上浮电价加上目录电价,应大于上网基准价、输配电价及政府性基金及附加之和。

第五, 市场销售电价不受保底销售电价限制。我们认为:不排除有些售电公司或电力用户,销售或者选择高于保底销售电价的市场销售电价,在自身的产品、品牌等方面做泛化增值创新。例如:注重环保的售电公司或电力用户,可能会售卖或选择一些高成本上网的绿色环保电能,通过《绿色电力证书》增值。

目前的销售电价机制,通过上述的细化和完善后,我们认为,将会对增量配电试点工作的高质高效推进起到积极的作用。然而,不可回避的是,这一切的一切,都必须是建立在配电市场信息开放 的基础之上。因此,建立配电市场开放信息平台势在必行 。今后,我们将针对增量配电市场信息开放进行研究和探讨,助力增量配电业务试点工作的推进。

【写在最后 】

目前全国电力中长期交易有“价差传导”和“输配电价”等两种交易模式。按照9号文的改革方案,销售电价应该是由上网交易价格+输配电价+政府性基金及附加组成;对于增量配电试点来说,销售电价应该是由上网交易价格+输电价+配电价+政府性基金及附加组成,这是输配电价模式。而目前全国普遍实施的价差传导模式,其实质上只是发电侧的单边降价,售电公司和电力用户分享的是发电侧的让利价差,虽然表面上看起来不再是电网的统购统销,但整个销售电价环节仍然没有达成配售分离“管住中间,放开两头”的改革预期。况且,不但没有将批发市场与零售市场分离开来,反而形成了“鹬蚌相争”的局面,肉仍然烂在锅里。显然,价差传导模式并没有践行9号文的改革宗旨,由此可见,电改顶层设计的增量配电试点有多么的重要,输配分离、配售分离、批发零售分离是增量配电试点所要探索和解决的核心问题。 值得欣慰的是浙江已经开始尝试输配电价模式,虽然还面临着很多阻力和需要解决的问题,但已走上了正确的道路。

电改非易事,且行且思考。“道阻且长,行则将至,行而不辍,则未来可期”,以此与增量配电改革试点的探路者们共勉。个人观点,仅供参考,欢迎共同探讨。

作者系大秦电网首席信息官

大云网电改观察专栏作者 王显龙