在国内外前所未有的高光形势下,光伏龙头股为何在业绩数据靓丽、估价节节升高后,突然逆流而下?

图片来源:视觉中国

文 | 汤雨 赵荣美 王进

在雄心勃勃的“双碳”目标下,新能源行业如火如荼,其中,光伏行业将作为主力担当,进入长达40年的发展“风道”,全球性的光伏大战已拉开帷幕。

我们团队估测,若中国电力消费按年3-4%增长,至2060年,光伏发电量将占总发电量的60-70%,是现有光伏发电量的70倍以上。

各地方政府、各大国企纷纷表态“碳达峰”和“碳中和”的时间点,新能源基地全国开花,意图转型新能源行业特别是光伏行业的大小企业集团如过江之鲫,场面蔚为壮观。

在国内外前所未有的高光形势下,光伏龙头股为何在业绩数据靓丽、估价节节升高后,突然逆流而下?

大盘向下波及?

近期光伏股令人惊悚,投资者惶惶然。

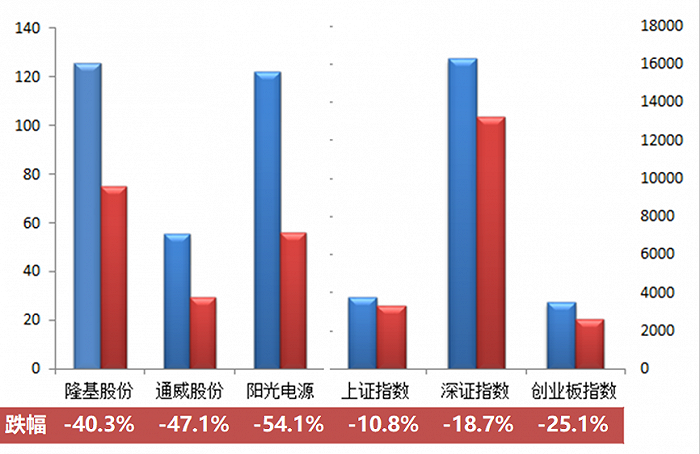

最著名的龙头股隆基股份(601012.SH),从2021年2月18日的每股125.68元掉到3月25日的低点75.01元,降幅达40%;大致同期,通威股份(600438.SH)从最高点每股55.5元到低点29.34元,降幅达47%;阳光电源(300274.SZ)从122.18元到56.13元,降幅达54%。光伏行业的其他股波动表现类似,降幅或大或小。

是否受大盘影响?大致同期,上证指数从3731.69掉到3328.31,降幅近11%;深证指数从16293.09到13252.24,降幅近19%;创业板指数从3476掉到2603.94,降幅略过25%。

比较而言,光伏龙头股降幅远超大盘,甚至超过大盘降幅的双倍以上。

光伏龙头企业股价与各板块指数变化

显然,光伏股受大盘趋势影响,但不足以说明,高光形势下龙头光伏股为何降幅更狠。

行业竞争加剧?

网上的主流观点是光伏行业竞争加。行业内企业大规模无序扩张,从硅料、硅片、电池片、组件,到辅料如背板、支架、玻璃等,无不加大加快产能扩张计划。行业外的企业,也开启了转型光伏的步伐,未来必然会发生世界范围内的光伏产能严重过剩。

按照全球能源转型和气候雄心计划,以及中国“双碳”目标的紧迫性,这些产能其实远远不够。考虑到全球光伏制造的主要产能在中国,光伏制造的核心技术和创新能力更多的集中于龙头企业,这些企业不仅供应中国制造,而且需要供应全球,为全球能源转型承担责任。

事实上,光伏行业的这些扩张计划并不激进,相较于未来巨大的市场空间,产能扩张仍然游刃有余。近期市场证明,硅料产能不足已经引起硅料价格普涨。

当然,考虑到技术进步会搅动行业生态,或影响少数龙头企业,如颗粒硅、钙钛矿、异质结等技术即将批量投产,或进一步推动转换效率提高,制造成本降低,单位产品能耗及排放减少。

在近期股市的表现上,新技术的陆续投产,拥有颗粒硅、钙钛矿、异质结等产能的企业股票也一样随了大流,并未异军突起,一马向上。

另外,就行业产能扩张而言,虽然跨界和转型的企业不少,但就技术累积、人才团队、品牌认同、市场占有等方面而言,新企业尚不占优势。在新一轮的光伏投资浪潮中,龙头企业占据天时、地利、人和优势,技术和产能集中度或将更高。

行业产能扩张及引发的竞争加剧并不能削弱龙头企业的竞争力,甚至还将强化其集中度,以此解释光伏光伏龙头股逆流而下比较牵强。

市场价格影响?

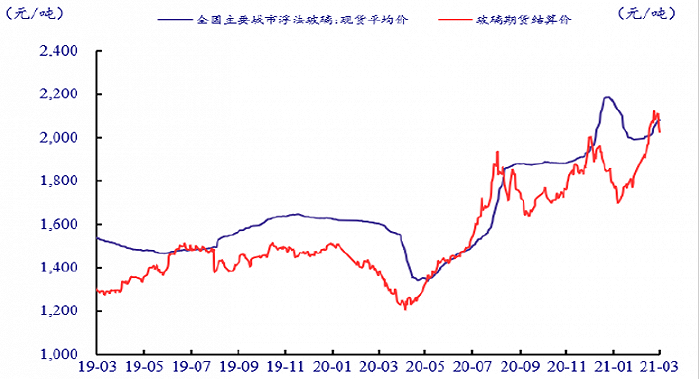

近期光伏上游市场价格波动剧烈,并呈现上涨趋势。如硅料价格上涨导致硅片、电池片和组件普涨;光伏玻璃产能不足,甚至曾一片难求,推高终端价格,并构成对平价上网的严重挑战。

价格上涨的偶发性和持续性同时引发了大量的意外纠纷,业主、总包商、销售商和开发商等的法律纠纷破坏了和谐的光伏生态圈。

玻璃价格变化趋势 数据来源:银河证券

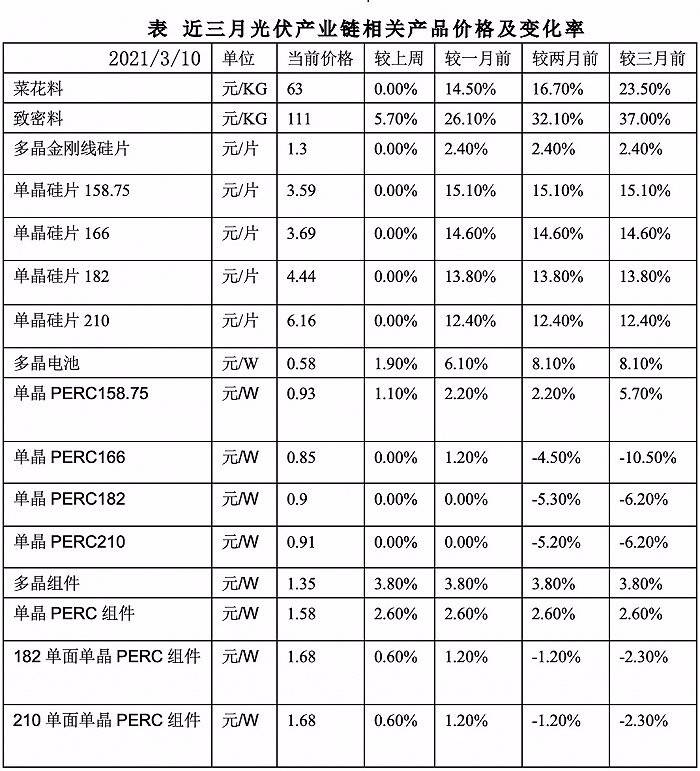

数据来源:PV InfoLink

一般而言,光伏龙头企业是价格普涨的受益者。龙头企业主要集中在制造业,下游电站投资从来就不是主业,拥有的电站也可以随时出售变现。

例如,通威股份是全球最大的硅料生产商和供应商,硅料供不应求导致的持续性价格上涨,理应为最大的受益者;隆基股份作为全球最大的单晶硅片、电池片和组件的生产商和供应商,虽然硅料的采购价格稍高,但通过其技术、规模和成本优势,一方面可内部消化,另一方面可通过价格转移给下游用户。相比较中小同行,其优势明显,利润更高。

光伏行业技术迭代倍道兼进,全球市场反复无常,政策出台缺乏章法,龙头企业各领风骚三五年,行业习惯了“成王败寇”几年即换的城头“大王旗”。

现今的龙头企业虽已是行业的价格领导者,甚至是制定者,但没有一家居功自傲、停滞不前,而是更加兢兢业业,苦练内功。

所以,上游价格普涨对光伏龙头企业应是利好,更应推高股价。

征求意见甩锅?

2月26日,国家能源局综合司《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》的函下发征求建议,引起市场热议和低评。虽不是正式文件,但已表明官方的态度和方向,基本思路不会大变,资本市场投资人将高光形势下的光伏股逆流而下,正式“甩锅”给国家能源局。

一是2021年国家有没有风电、光伏新装规模和发电的具体指标?行业和资本市场需要明确的目标。

虽然,总体要求中明确,2021年风电、光伏发电发电量占全社会用电量的比重达到11%左右,但全社会用电量计划是多少?“左”到哪里?能“右”到哪里?光伏新增装机最低保证规模是多少?最低保证并网消纳发电规模是多少?行业发展可以没有上限,但需要明确的底限。

二是“简政放权”给地方能源主管机构,但地方能否承担并网消纳责任?

征求意见中明确,各省级能源主管部门,合理确定本地区2021年风电、光伏发电项目年度新增并网规模和新增核准(备案)规模,认真组织做好项目开发建设和储备工作。

在各地电网可挖潜并网消纳容量极其有限的情况下,增加容量空间决定于总公司的投资更新改造计划。权力可以甩给地方,但并网消纳的责任,地方能源主管部门可有抓手?

地方或听“网”由命,或积极攻关电网企业,或自己组织投资。若电网企业在某地投资有限,地方为履行“双碳”目标,或迫不得已投资配电设施并跨域“自发自用”,但是这需要一系列法律和政策支持。

三是原有项目保障性并网消纳没有做好的地方,是否能改善?做得好的能否继续保障?

早在2016年,国家发展改革委、国家能源局就发布了《关于做好风电、光伏发电全额保障性收购管理工作的通知》(发改能源[2016]1150号)。实际上,纳入保障性收购的部分项目并未保障性收购,弃风弃光的电量也未有补偿。

此次征求意见建议“纳入保障性并网规模的项目,由各省级能源主管部门以项目上网电价或同一业主在运补贴项目减补金额等为标准开展竞争性配置。优先鼓励保障性并网规模与减补金额相挂钩,原则上各省应有不少于三分之一的保障性并网规模定向用于存在欠补的企业以减补获得保障性并网资格。”

也就是说,电站企业同意减少补贴才能获得保障性并网资格,这与[2016]1150号文件有不一致之处,征求意见是否有意告诉大家“官方可以说话不算数”。

四是 “电网企业积极做好并网消纳工作”这一要求能否给出最低任务、指标和时间点?

征求意见中明确“电网企业及时向社会公布配电网可接入容量信息。” “要完善电网网架结构和调度交易机制,落实年度保障消纳能力。”

这里的“电网企业”指总公司还是省级分公司甚至到区县级公司?

“及时”是每年年初还是每个季度初?

“公布”在哪里?电网企业网站还是国家能源局网站?

“可接入容量”具体在哪里?到省级、区县还是台区?

“接入”机制中,能否有更多的竞争和选择?是否能坚决去除广泛滋生寻租的“三指定”,切实降低电站企业的“接入”成本?

“年度保障消纳能力”最低规模是多少?各省市各区县最低能分配多少规模?能否做出未来五年的详细规划和区域图?如此“公布各省级区域并网消纳情况及预测分析,”如果细化到县区,才能真正“引导发电企业理性投资、有序建设。”

光伏大战何在?

光伏行业是否存在“大战”?

光伏行业主体众多,只要各主体的目标不一致,就存在“大战”。

光伏产业链上游同行之间竞争激烈,大家你追我赶,都想在技术、管理、成本、销售、规模等方面,开疆辟土,扩大阵地,占据鳌头,踩着大批“尸骨”,爬上光伏城头插上“大王旗”。

光伏下游电站投资者为争取项目落地,一样充分竞争。

光伏产业链上下游各主体,为交易、为价格、为利益,每时每刻上演各种各样的“大战”。

如果有利可图,其他行业也会跨界或转型,卷入“大战”。

光伏行业还需要与传统能源行业“大战”,争取比例、规模、发展权和利益。

政府则着力于制定各种“大战”规则。好的政府就是让各式各样的“大战”更加公平一些,更加有趣一些,参与主体更多一些,规模越来越大些。不好的政府就是让规则不公平,甚至拉偏架,让大多数主体被打死,规模玩得越来越小,最后都变成垄断体,一起享受垄断利益。

国际市场上,“大战”更加惨烈,各国政府都可能卷入并亲自上场,参与围剿他国及他国的竞争对手,“三十六计”各种博弈手段都会运用得淋漓尽致。

2021年春节刚过,高光形势下的光伏龙头股突然急转直下,似乎“开年不利”。在无法把控大盘趋势、行业竞争和价格波动的无奈下,行业和资本无疑更寄希望于更明确的指标和底线,更公平的规则,更透明更经济的并网消纳保障和措施。

全球性光伏大战正在上演,还将更加惨烈,更加如火如荼,也更加精彩绝伦。在国内市场拼搏出来的光伏企业,特别是龙头企业,早已身经百战,九死一生。期待他们在全球大战中勇敢向前,“大王旗”飘扬。

本文抛砖引玉,后续将有更多的光伏大战与大家分享。

(本文作者单位为国合洲际能源咨询院。该机构专注于石油、天然气、电力、可再生能源、新能源、煤炭等能源相关行业的深度研究、评估和咨询。)