头部排位更迭,TOP10总出货量破100GW

强者恒强。从全球光伏组件出货量排行来看,TOP10依旧是隆基、晶科、天合、晶澳等8家国内企业以及韩华Qcell、First Solar两家外企。

而国内光伏组件出货量TOP10企业,则增加协鑫集成和亿晶光电两家企业。

与2019年不同的则是,TOP5企业位置更迭,隆基以192%的增长率完成逆袭登顶榜首,天合保持第三位,晶科、晶澳、阿特斯排序略下移。

六到十位企业排序则保持稳定,仅国内TOP10企业中无锡尚德超越协鑫集成,位置上移一位。

从出货量数据来看,全球TOP组件企业总出货量达到117GW,较2019年的79GW上涨49%。根据第三方咨询公司PV InfoLink统计,2020年全球光伏新增装机量超过140GW,这意味着TOP10企业的出货占到需求的84%,市场集中度进一步提升。

国内TOP10组件企业总出货量同样破100GW达到108GW,较2019年增长52%,占2020年国内组件产量的87%。

涨幅最大的当属隆基。2020年隆基组件出货量24.53GW,其中对外销售23.96GW,同比增长223.98%。具体至细分市场,分布式光伏市场组件出货量6GW,大型集中式地面电站的组件出货量近19GW。

此外,天合2020年组件出货量涨幅高达59%。天合大力推动基于210mm硅片的超大功率组件,据其通报,截止目前210mm 尺寸“至尊”系列组件签单量已超 10GW。晶澳组件出货量涨幅也高达46%,2020年晶澳电池组件总出货量15.88GW,其中海外组件出货占比68.3%。

晶科、阿特斯、正泰新能源、无锡尚德、亿晶光电5家企业的组件出货量涨幅均达到30%以上。

2020年组件出货量出现下滑的仅协鑫集成。协鑫集成财报指出,一是2020年受疫情影响上半年市场需求下降,对组件销售影响较大,下半年受上游硅料供应紧缺影响,原材料价格持续上涨,加之玻璃供应紧缺、其他组件辅料价格不同程度上涨,组件生产成本攀升,组件毛利率大幅下降;二是行业大尺寸变革,公司原有M2、G1组件产能市场需求下降,影响组件出货量。协鑫集成同时强调,已采取积极措施,如投建合肥60GW组件大基地及乐山10GW高效大尺寸电池基地等,保障公司平稳运营。

组件产能飙升,2021年集中度或再创新高

“十四五”平价时代开启光伏市场的全面竞争,叠加碳中和背景下终端需求的爆发,组件企业竞赛愈发激烈。

筑牢“护城河”,以规模抢占成本优势及市场占比无疑成为组件企业的共同选择。2020年至今,组件企业扩产消息此起彼伏。

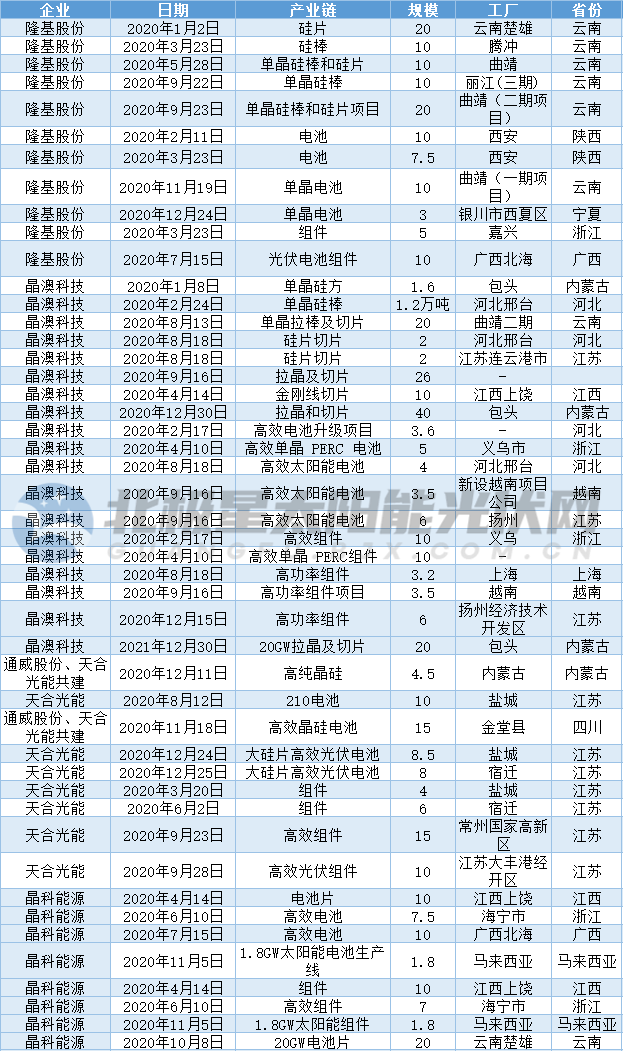

据不完全统计,2020年国内TOP10组件企业发布了超550GW的扩产规划,其中电池组件扩产规模348.8GW,硅片扩产规模202.7GW。

注:本表格仅为企业扩产项目统计,尚无法确定实现投产的项目规模,数据仅供参考

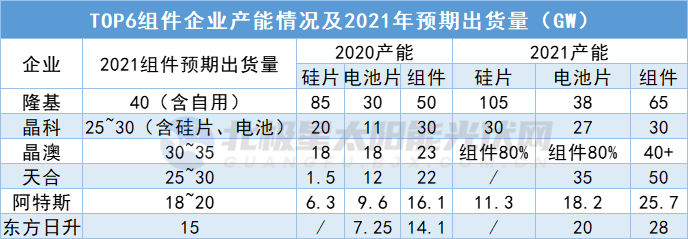

产能“大跃进”下,截至2020年底,仅隆基、晶科、天合、晶澳、阿特斯、东方日升TOP6企业组件产能达155.2GW,2021年底这六家企业的组件产能预期将再增54%,达到239GW。

与产能同步飙升的还有出货量,根据企业财报披露,TOP6组件企业2021年组件预期出货量将达153GW~170GW。匹配2021年全球160GW的新增光伏装机,则TOP6组件企业或将满足90%以上的组件需求,市场集中度再创新高。

值得重视的是,出货量厮杀之下,组件龙头企业开始积极谋求“跨界”开辟第二战场。

2021年3月31日隆基通过全资子公司隆基绿能创投与上海朱雀投资合资成立西安隆基氢能科技有限公司,李振国亲自担任法定代表人、董事长兼总经理,强势入局氢能。

晶科新近发布全新品牌战略,新战略重点关注工业碳中和、零碳建筑和运输、光伏制氢、光伏海水淡化和治沙、光伏灌溉、传统能源改造、土地再利用等。

天合、阿特斯纷纷布局储能。2020年天合与广州鹏辉能源科技股份有限公司合资建设磷酸铁锂电芯生产线一期项目、PACK 生产线一期项目,另有储能集装箱系统组装线等产能项目,合资公司已经规划了累计超过 10GWh 的总体产能布局。阿特斯以储能项目开发和系统集成为切入点,加快由组件供应商到太阳能应用方案商转型。2020年阿特斯大型储能业务已签合同和订单预计1.2GWh,项目储备约5GWh。

协鑫集成进军半导体产业,布局可再生晶圆项目,实现硅产业链的延展,打造公司第二主营业务。正泰新能源,遍布能源供给、能源储存、能源配售、能源消费等全产业链。

可以预期的是,龙头组件企业的激烈竞赛持续加码。