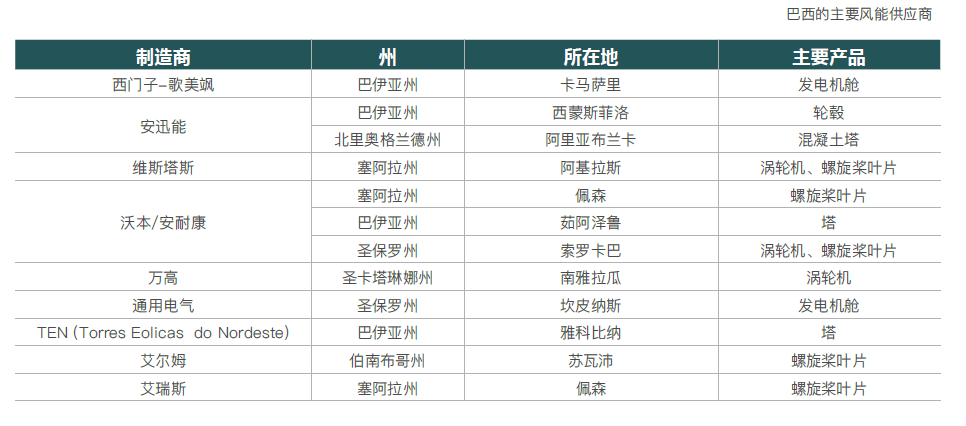

完善商业体系对巴西整体行业的持续繁荣起到了关键作用。巴西当地的133个制造商生产了该国80%以上的涡轮机部件,为这个新兴的可再生能源市场提供可靠的供应链支持。

巴西的太阳能产业也成功吸引了许多国际制造商在此开展业务。虽说外资是巴西可再生能源行业实现高速发展的重要因素,但由改善气候变化推动的能源价格和新的监管框架也发挥了关键作用。本章节重点介绍了巴西风能和太阳能供应链。

1. 风能供应链

截至2019年底,巴西的风力发电装机容量超过150亿瓦,每兆瓦平均雇用15人。风力项目带来的社会效益十分显著,尤其是其中的九家风能供应商,下表描述了这几家风能供应商和其主要产品。

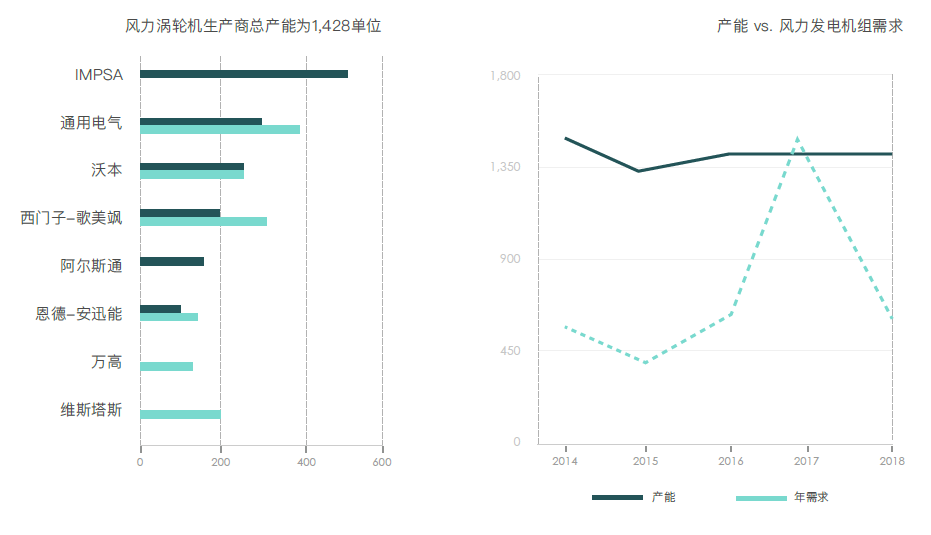

我们对巴西最具代表性的风能协会ABEEólica 2017年的数据进行了分析,整合了巴西整体供应链的数据。下表显示了巴西主要涡轮机生产商的国际排名:

尽管近年来的排名没有太大变化,但项目的规模却在不断快速增长。2019年,拍卖得主的平均涡轮额定功率为3.2兆瓦,这比2018年的平均水平高出23%,轮毂平均高度和转子直径则分别为118米和130米。

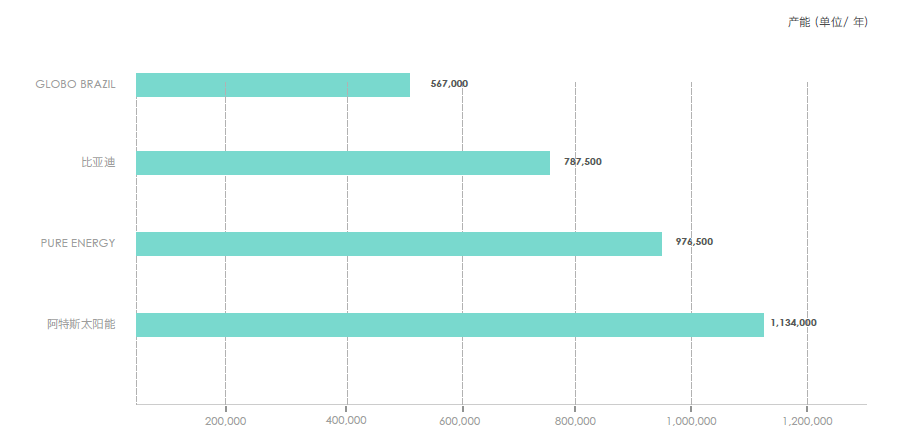

风力发电机产量

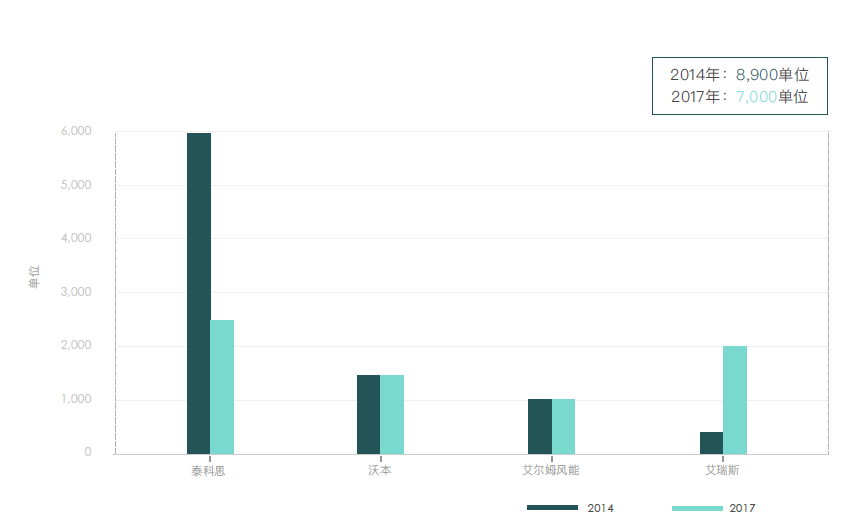

截至2017年,巴西共有四个涡轮叶片生产商。下图为它们在2014年和2017年各自的产量。

涡轮叶片是风力涡轮机中最昂贵的部件,约占涡轮机总成本的22%,直接影响着涡轮机的性能。当年由于泰科思工厂关闭,导致其2014年至2017年的产能下降。

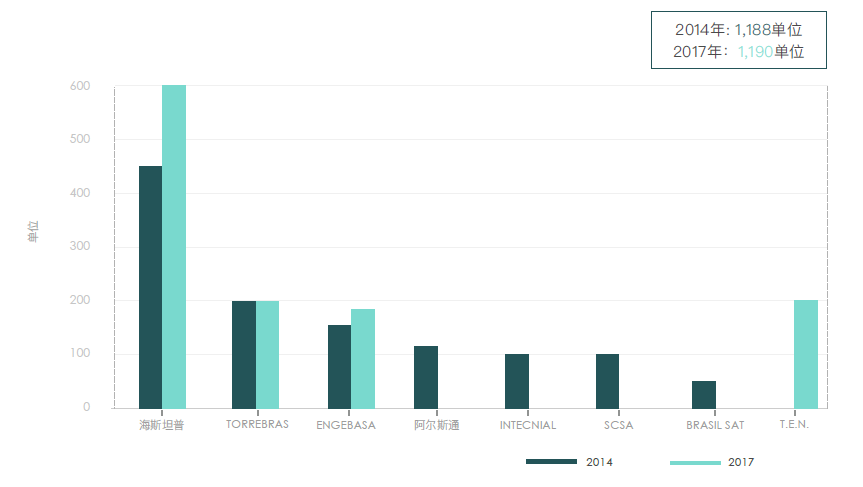

钢塔生产商产量

近年来,钢塔供应链行业有一些收购和并购的案例。但自2014年以来,产能几乎保持不变,即平均1.190座塔/年,如下图所示:

以下是巴西主要的钢塔生产商:

- BRASIL SAT

- ENGEBASA

- GESTAMP

- INTECNIAL

- NTB – Nordeste Torres do Brasil Ltda

- SCS A

- TORREBRAS

- Torres Eolicas do Nordeste (TEN)

- ALSTOM

近年来,风电行业的效率在不断提高。2017年,装机的平均价格为22.16美元,此后也在不断提高。

为了发展风电市场,巴西政府正在讨论一些新的措施,例如:

- 改进本地内容监管

- 税收优惠

- 增强供应商竞争力

- 为鼓励风力发电机组件的出口的激励措施

- 为了发展国家供应链产业,已有一些当地内容规则予以实施,如规定钢塔所使用的原材料至少要有60%为巴西制造。

- 2019年,拍卖中的平均风能竞标价格低于98雷亚尔/兆瓦时,风能拍卖中的平均CAPEX约为4.200雷亚尔/千瓦。

2. 太阳能供应链

巴西的太阳能市场必须遵守当地规定,才能参与政府的能源拍卖。国家开发银行在FINAME(开发银行下的特殊工业融资机构)中列出了合格的供应商。根据巴西太阳能协会ABSOLAR,FINAME列出的巴西太阳能供应链由以下部分组成:

- 45个太阳能系统套件生产商(分布式发电)

- 11个太阳能跟踪器生产商

- 10家太阳能逆变器生产商

- 8家太阳能电池板生产商

- 2个弦盒生产商

- 1个电池生产商

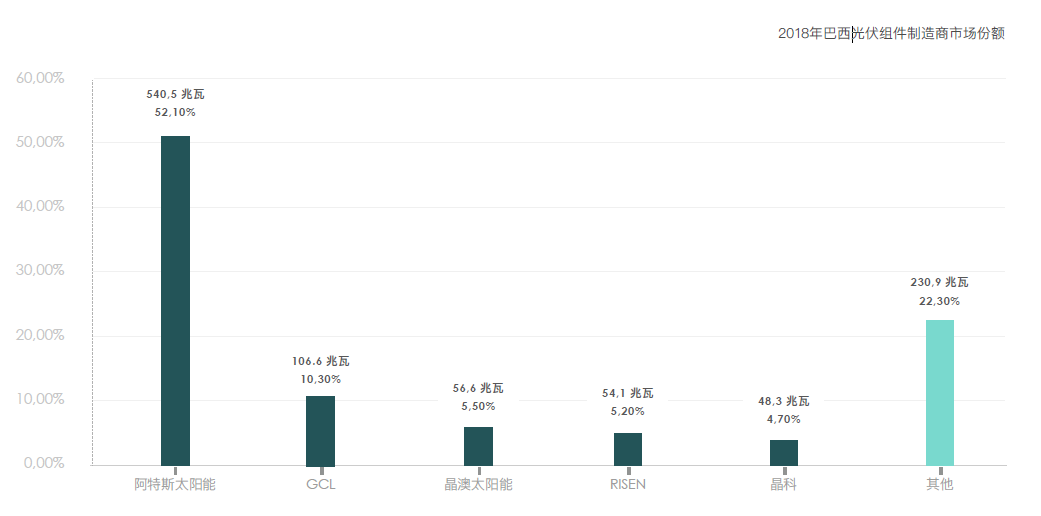

下表为巴西主要的光伏组件制造商:

巴西主要涡轮机制造商国际排行:

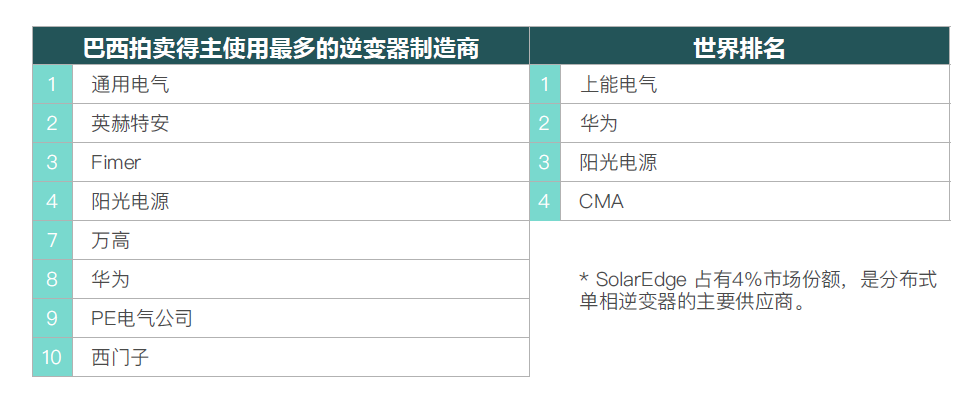

巴西主要涡轮太阳能逆变器生产商的国际排行:

巴西还依赖于当地的变频器产业,其中主要制造商有:

工程总承包供应商

一些工程总承包(EPC)企业向太阳能发电厂提供设计、采购、施工等服务,该行业的主要供应商有:Biosar,Prodiel,Motrice,Tozzi,SNEF,Enerray,WEG(万高)和Elecnor(依莱克诺),它们承包了巴西的大部分运营项目。

2019年,太阳能拍卖的平均竞标价格约为78雷亚尔/兆瓦时,平均CAPEX为3.200雷亚尔/千瓦。如其他国家一样,巴西当地的太阳能行业主要受益于成本优化和技术发展,并且由于经济规模以及地方法规和激励措施的影响,太阳能发电厂的资本支出在持续下降。

若了解更多信息,请联系Mangifera Analytics,以获取有关当地太阳能部门的电价和CAPEX的完整报告。

总而言之,巴西拥有完善的工业基础,可以同时提供风能和太阳能所需要的技术。大规模可再生能源项目在巴西自由市场中发挥着重要作用。这也将吸引更多新的供应商进入市场,并提升这个蓬勃发展的产业整体竞争力。

关于Mangifera Analytics

Mangifera Analytics (芒吉拉分析) 是总部位于巴西、业务分部于欧洲、亚洲和北美的市场情报平台,致力于通过具有实践意义的巴西能源市场情报和数据组合,帮助国际投资者把握巴西可再生能源新时代下的投资机遇。如需了解更多公司资讯和最新报告,请前往www.mangifera-analytics.com或关注微信号“芒吉拉Mangifera Analytics”。

联系邮箱:info@mangifera-analytics.com