过去的一个月,国际动力煤市场整体高位运行,各主要煤炭出口国离岸价格同比和月环比均明显上涨。

从宏观层面来讲,全球范围内的供求关系紧张是推动今年大宗商品价格持续上涨的主要原因。目前,全球范围的疫苗接种使得全球疫情发展速度趋缓,世界经济正在进入复苏阶段,对于能源资源的需求因此快速上升。

具体到煤炭市场来看,6月份,印尼、南非等主要煤炭出口国受不同因素影响供应持续紧张,同时,由于气温升高加之新能源出力有限,亚太地区和欧洲地区耗煤需求均有所增加,推动全球煤价纷纷上行。

澳洲煤方面,尽管中国进口需求为零,但印度和东北亚地区需求强劲支撑澳大利亚动力煤价格持续走高。本月,随着疫情逐渐得到控制,印度采购量较前期有所增加。

另外,夏季高温推动用电量增加,日本、韩国和中国台湾地区电企均在积极补库。据悉,为迎接东京奥运会,日本政府撤销了东京、大阪等地主要工商业区的紧急状态,或将进一步提振当地电力需求。

印尼煤方面,尽管加里曼丹降雨与之前相比有所减弱,然而煤炭供应增量仍较为有限,叠加新冠变异病毒在本国的传播,进一步影响了煤炭生产。

与此同时国际市场上对印尼煤的需求只增不减。本月,气温升高导致电厂日耗增加,而国内煤炭供应偏紧且价格高位,进口煤价优势较为明显,中国终端用户采购需求强劲,再加上部分省份放开对进口煤的管控,国内终端用户加紧采购6月船期货源,带动印尼煤价持续上涨。

据悉,目前国内多家电厂已经完成了7、8月份的进口煤招标,预计7、8月份将迎来进口煤到货的高峰期。

此外,预期7月初华东地区出梅后气温将再次升高,电厂还会出现刚需采购。近日,印尼能源与矿产资源部(ESDM)正在考虑对未能履行国内市场义务(DMO)的国内煤企予以处罚,根据国内市场义务规定,印尼煤炭生产商应将其年度计划产量的25%供应国内用户,此举将会进一步限制印尼煤炭出口量,短期内印尼煤炭尤其是现货供应仍可能持续紧张。印尼煤价后期下降的可能性较小,继续高位上探的可能性较大。

不过,“七一”过后,国内煤炭供应或将增加,国内煤价下行压力显现,国内外煤价差或将收窄,从而抑制终端进口煤需求。然而,国际市场上对能源资源的需求持续增加,在此背景下,即使中国需求出现回落,其他国家采购需求依然会增加,全球煤炭价格短期内也很难出现回落。

国际煤市还能强势运行多久?

2021-07-04 17:43 来源:CCTD中国煤炭市场网 浏览:4253

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。

相关推荐

从光纤激光市场变化 看中国激光品牌的崛起之路

自诞生之日起,激光以其独特的优势作为一种重要的加工工具在各个行业领域逐步得到了广泛应用。激光器是激光设备中最核心的零部件,是产生激光的装置。其中,光纤激光器是一类重要的工业设备,已成为工业制造领域主流光源。根据《2022中国激光产业发展报告》,2021年,中国光纤激光器的收入规模约125亿元。

04-07

能源企业定增市场持续火爆!

行业资讯平台数据宝日前发布的最新统计显示,今年以来,A股市场共有70家公司实施了定向增发,合计定增记录70条,累计增发78.26亿股,合计募资金额约970.48亿元。其中,不乏石油石化、电力、可再生能源、煤炭等能源领域企业,延续了2021年的火热走势。

03-30

电车涨价了,别急,油车也会跟着涨

一直以来,关于买油车还是电车的抉择一直存在:上班通勤,该买油车还是电车?家里第一辆车,该买油车还是电车?考虑置换,该换油车还是电车?基于使用场景和心理价位承受能力、保值率等多方面因素,加上对购车成本和使用成本的接受程度不同,买油车还是电车,多年来一直是一个让人纠结的话题。

03-25

售电市场值得期待

新一轮电改启动以来,我国电力市场建设稳步有序推进,多元竞争主体格局初步形成,市场在优化配置资源中的作用明显增强,市场化交易电量占比大幅提升。但与此同时,电力市场体系不完整、功能不完善、交易规则不统一及市场主体发育不平衡、不充分等问题仍然存在。

03-25

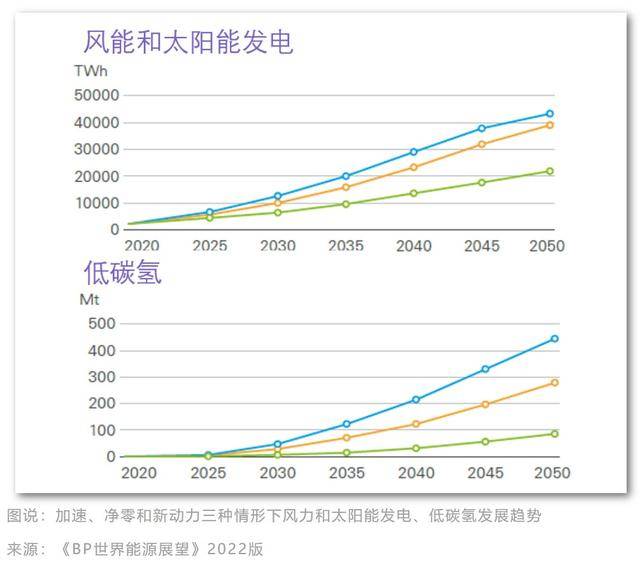

《BP世界能源展望》新鲜出炉!再次看好风能、太阳能和低碳氢

英国石油公司(BP)近日发布了《世界能源展望(2022年版)》报告,探讨了全球能源转型的可能路径,未来30年全球能源市场可能的演变方式,以及会对其产生影响的主要不确定因素。

03-17