对于比亚迪而言,一场对撞试验,固然不会对它的8000亿市值形成冲击;但比亚迪自产内销的封闭体系带来的后果已初现端倪。

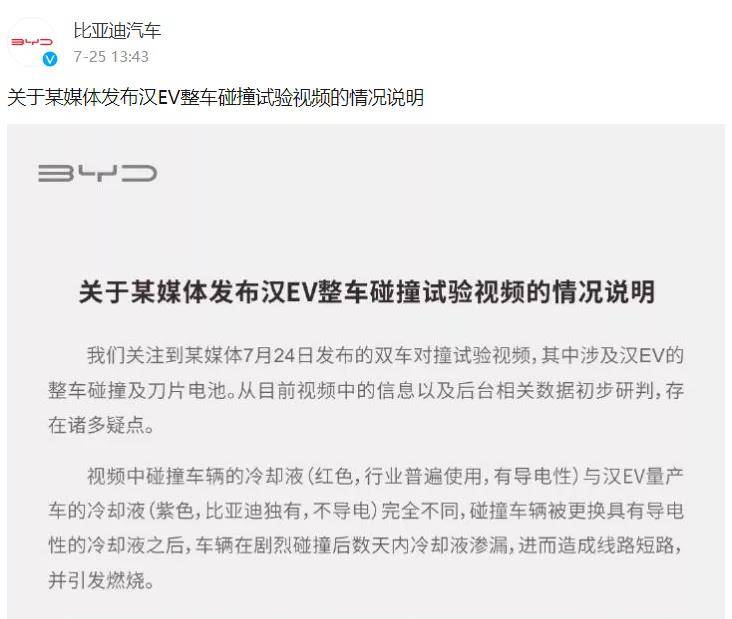

2021年7月24日,汽车媒体“懂车帝”的试验场上,停了两辆车。一辆是比亚迪的汉EV,另一辆是北汽的极狐阿尔法S。 这是一场汽车正面对撞试验。两辆车用64km/h的速度,偏置50%彼此对撞。试验后,比亚迪汉EV车身受损严重,驾驶室溃缩、车顶框架完全变形、车门未打开、假人损伤。 这原本不是新闻,作为今日头条旗下的汽车媒体,懂车帝进行汽车试验,自是正常不过。但48小时后,新闻发生了——碰撞静置的比亚迪汉EV,突然起火燃烧。 在比亚迪的产品线中,汉EV拥有值得称道的安全性。在开发之初,按照五星安全标准打造,以91.5%的得分率荣获C-NCAP五星安全认证;并通过中保研的国家级权威机构认证,是首款荣获“双优安全认证”的新能源轿车。 起火新闻一出,关于比亚迪汉EV,以及刀片电池的安全问题迅速被推上舆论的风口浪尖。 比亚迪官方微博第一时间发声质疑,认为被测试的汉EV更换了具有导电性的红色冷却液,由于冷却液渗漏造成线路短路,引起了燃烧。而汉EV量产车的冷却液,是比亚迪独有的紫色,不具有导电性。同时,比亚迪也提出懂车帝的测试标准和方法为非主流、非权威,并非国家及行业标准。

在比亚迪甩锅给冷却液后,有不少网友发出照片、视频,表示自己买到的比亚迪汉就是红色冷却液,紫色冷却液和红色冷却液仅仅是批次不同所造成。 试验的传播虽然火爆,却并不能撼动比亚迪(002594.SZ)在资本市场上的表现。截止8月2日,这家公司的A股市值已达8331.1亿元,位列车企之首。

同时,仅从财务报表的截面观察,它也有理想的业绩支撑——2020年比亚迪实现营业收入为1565.97亿元,同比增长22.59%;归属母公司的净利润42.34亿元,同比增加162.27%。 中国有句俗话,攻城容易守城难。在车企龙头的位子后面,其实有一群追赶者,从传统车企长城,到造车新势力蔚来。比亚迪的估值一旦松动,此消彼长,很难说会不会有龙头更替,宝座易主的情况发生。01 钻石局没有青铜玩家的位置 品牌高端化的好处无需多言。这个打法,不只发生在白酒赛道,也发生在汽车板块。 毫无疑问,李斌的蔚来是目前国产汽车高端化的代表。2021年5月30日,李斌在第四届全国青年企业家峰会上引入了一个“老套”的新词:平均售价。 他透露了一组数据:研究咨询机构威尔森发布的一组豪华品牌在华平均售价排行榜上,保时捷以77.54万元强势夺冠,排在第2名的是路虎的66.30万元。蔚来的平均售价达到42.63万元排名榜单第四,仅次奔驰品牌的42.86万元,领先宝马的41.67万元与奥迪的32.50万元。

由此可见,蔚来的平均售价高于宝马、奥迪,超出特斯拉十几万;这是李斌的成功,也是蔚来的幸运。 在高端化的道路上,比亚迪其实落后了半个身位。 在比亚迪的产品矩阵中,王朝系列中售价最高的唐、汉主攻20万——30万价格区间,已经触及了其产品矩阵中售价的天花板。其中汉EV顶配售价27.95万,远不及竞品小鹏P7顶配的33.99万。 当然,平均售价只是一方面。所谓的高端更应体现在车辆的品牌、产品力、营销、售后等多方面上。这点蔚来做得更是出神入化,无论是海底捞式的售后服务体系,还是出现在各大城市标志性地段的NIO House牛屋,都给蔚来车主相对尊贵的感受。 在服务体验上,蔚来恐怕是比亚迪的好榜样。在汽车之家论坛中,消费者对比亚迪4s店服务的吐槽比比皆是,如销售套路卖车,提车时间一拖再拖,上下信息不对称等。

02 刀薄虽锋,久用易折

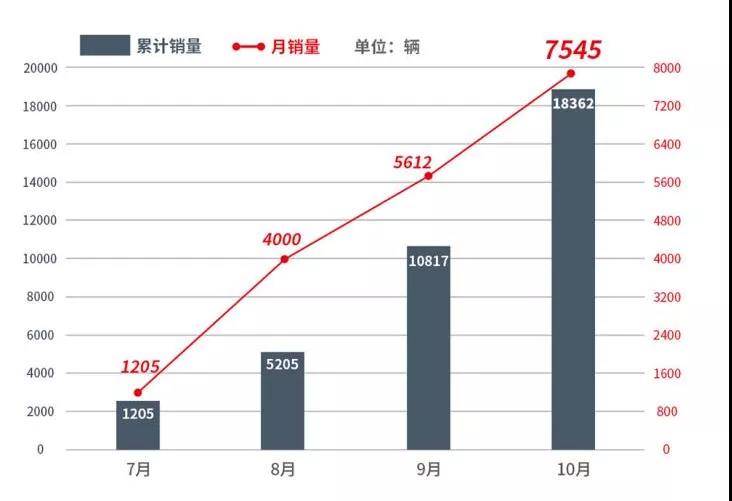

作为国内最早跻身电动车赛道的企业之一,比亚迪早在20世纪90年代就开始对电池产业布局;2002年整车业务尚未开启之时,已是全球第二大充电电池生产商。凭借其磷酸铁锂电池的优势,比亚迪连续多年新能源汽车销量全球第一。 但2017年起,国家新能源汽车的产业发展规划逐步偏向三元锂电池,比亚迪的磷酸铁锂电池开始失势。但相比政策驱使,比亚迪长期以来的内供策略更为致命。 利用电池的优势带动其自营新能源车的销量这无可厚非,但恕不外供,无疑给了其他动力电池企业占领市场的机会。凭借在三元锂电池上的优势,宁德时代迅速成为国内以及全球市场上的龙头企业。 为了拉近与宁德时代的差距,2019年,比亚迪将电池业务独立,成立弗迪电池。2020年3月,弗迪品牌迎来了第一款电池产品——刀片电池。 刀片电池的优势不言而喻,比亚迪通过结构创新,在成组时跳过了“模组”,大幅提高了体积利用率,相较传统电池包提升了50%以上。同时在针刺实验中表现优秀,基本杜绝了动力电池自燃的风险。 比亚迪适时地把刀片电池运用到了时下最高端的汉EV上,该车型也实现了自7月份上市以来连续4个月的销量攀升,共计达到18362辆。

但在市场上的刀片热潮逐渐褪去后,人们发现刀片电池的核心是取消电池模组,并不是难以复制的技术。同时由于电池产能不足,汉EV的实际交付辆远不及销量。比如8月,汉EV的销量为4000辆,但上险数仅为1023辆。车卖出去了,造不出来,市场上自然是骂声一片。 为了提高产能,比亚迪先后开设了长沙、贵阳、蚌埠等工厂,而重庆工厂的电池产能也提高至20GWh。此刻的比亚迪终于亡羊补牢,将弗迪电池适时推向市场,面向所有的汽车品牌,而不是继续关门做自家人的生意。 弗迪品牌董事长何龙称:“今天,几乎你能想到的所有汽车品牌,都在和我们探讨关于刀片电池技术合作的方案,相信大家很快就能看到、听到刀片电池更多的精彩的消息。我们将敞开怀抱,开放共享,迎接全球合作,与更多企业携手共赢。” 但此刻为时已晚,比亚迪自产内销带来的后果已经初现端倪:宁德时代几乎将国内外主流车企的订单都抓在手上。而弗迪电池,仅有腾势、福特、红旗等小众车型的订单苦苦支撑。 根据高工研究院的数据,2020年,比亚迪的动力电池在全球范围内的装机量达9.01GWh,占有率6.6%排在第四位,宁德时代以26.0%的市场份额位居榜首;而在国内市场上,宁德时代的50.0%更是碾压比亚迪电池的14.9%。撬动宁德时代市场份额的机会,不过是沧海一粟。 比亚迪需做的是,在资本市场上推进弗迪电池的分拆上市,打造一个以动力电池为核心的资本链条;在保证产能的前提下尽快提高刀片电池的市场占有率;同时在核心技术上进一步推陈出新。

毕竟强大的对手不会停下脚步休息:2021年7月29日,宁德时代召开发布会,公司已率先跻身钠离子电池的赛道.......04 结语 所谓单丝不成线、独木不成林,比亚迪这片森林虽日益茂盛却依然危机四伏。无论是三电还是芯片,“自给自足”的战术略显独木难支。 现如今,新能源的这条赛道上,比亚迪已经拥有实力过人的混动技术,也有表现亮眼的纯电车型。对于比亚迪尚未孕育成功的高端子品牌,我们有理由相信其在技术上锐度创新,上演后来者居上的好戏。 常年来的内供策略虽对比亚迪造成一定的影响,但也无形的助其在各个领域的赛道上多点开花。而作为唯一掌握三电系统核心技术的企业,无论是能够解决自燃问题的刀片电池,还是打破国外企业垄断的IGBT半导体技术,都可以作为比亚迪继续冲高的依仗。 对于比亚迪而言,一场对撞试验,固然不会对它的8000亿市值形成冲击;但估值的松动迹象,却埋藏在整个体系当中。拉长矩阵、打造高端品牌自然是通行打法,但作为备受瞩目的投资标的,想要做到更上层楼,显然需要一场体系的革命。