锂电池资源争夺永不眠。

老张今年四十多岁,工作比较轻松,生平唯一爱好就是炒股和讲经。最近特别高兴,在A股市场做投资的十几年里,终于品尝到了赚钱的滋味。 就在当日,老张再次旗开得胜,持有的中伟股份上涨14.57%,这使得他笑得合不拢嘴。 成为了“专家”的老张开始给朋友们大谈股经,短线操作的成功秘诀就是工信部昨日发布锂离子电池行业规范条件。 文件再次提及动力电池能量密度要求,通过近两年老张对锂电池的研究,逐步知道了三元正极电池的能量密度高于磷酸铁锂电池。

所以早盘就一直盯着三元正极龙头中伟股份,果断出手。

这时候在一旁听经的老李插了句话,中伟股份(300919.SZ)是做三元前驱体的,不是三元正极。老张有点懵,因为他不知道三元前驱体是什么意思,应付了几句就先回家了。 老张有一点特别好,爱炒股也爱学习,经过多年惨痛的亏损使他明白了一个道理,那便是要赚自己认知内的钱,而学习和实操便是练就认知的过程。老张回家后便开始研究起三元前驱体来。 可是看了半天相关的资料和报告,老张还是一头雾水。这时,他想起了隔壁的老白,老白就职于国内某券商研究所,好像还是研究新能源行业的,好多的知识都是老白跟他讲的。 于是,老张将困惑说给了老白,老白听后,开始耐心地给老张讲起来。

01空间和时间决定锂电池赛道景气度

在全球双碳背景下,新能源车得到了空前的发展机遇。

从世界前三大汽车消费国来看:中国新能源车的渗透率从年初的5%逐步上升到20%,2021年前三季度国内新能源乘用车销量为182.1万辆,同比高增超过200%。 美国2021年前三季度美国新能源车销量达43.5万辆,同比上升104%,但渗透率仅仅4%,距离达成2030年50%的渗透率甚远。

从数据上说明产业发展不及预期,但换位思考却可以看出美国新能源市场有着巨大的上升空间。特别是在近期美国政府推出了高额的补贴政策,这使得产业有望迎来快速发展的机遇。 欧洲作为新能源车的领跑者,2021年前三季度欧洲新能源车销量达156万辆,同比上升105%,渗透率在第三季度也来到了20%。 毫无疑问,新能源车景气度仍旧高企。 老白继续说到,谈起决定赛道的景气度的因素,简单来讲一是空间,二是时间。 由于去年新冠影响,2020年全球汽车销售7797.12万辆,比2019年的9042.37万辆下降了13.77%,今年全球重要汽车市场第三季度新注册电动汽车数量大幅上升。与去年同期相比,14个汽车市场的总增幅为123%。 在双碳目标下,未来新能源车逐步替代燃油车是确定性的并且意味着长期发展机遇,千万量级如此广袤的市场空间孕育着巨大的机遇。显而易见,新能源车赛道时间和空间完全具备。 众所周知,在新能源车整个产业链中最核心的环节便是锂电池,其占据新能源车的成本达到40%左右。

最具备竞争实力的当属锂电池材料。

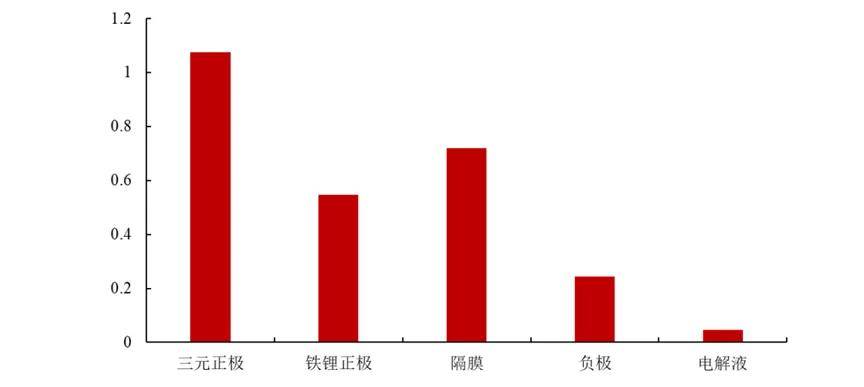

得益于中国对新能源产业的扶持,锂电池行业的发展从实现国产化的突破到成为全球霸主,完成了从政策扶持到市场竞争的转变,为中国新能源弯道超车奠定了坚实的基础。 这便造就了中国的锂电池四大材料(正极、负极、隔膜、电解液)CR5占据了全球50%-80%的份额,在全球新能源车渗透率高增的背景下,成为了最炙手可热的投资标的。 其中,正极材料无疑是核心,作为提供动力的主战场使得其成本高昂。在磷酸铁锂电芯中,正极成本占比超过30%;而在三元电芯中,正极成本占比超过50%,远高于其它零部件。

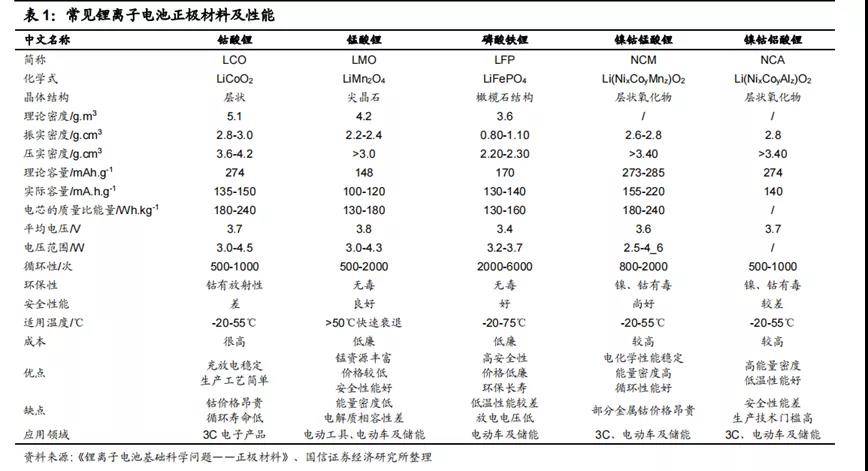

细分起来,正极材料有五大类,主要包括磷酸铁锂(LFP)、镍钴锰酸锂(三元材料、NCM)、锰酸锂、钴酸锂、镍钴铝酸锂。

钴酸锂主要用于3C产品,锰酸锂和镍钴铝酸锂由于性能和技术的问题占据小部分市场份额,动力电池方面磷酸铁锂(LFP)和镍钴锰酸锂电池(NCM)为主导,二者市场份额超过70%。

以往,三元材料是绝对的主角,市场份额接近50%,而铁锂的市场份额还不到30%。但是今年,磷酸铁锂出货量一反常态超过了三元。

其背后原因有两层,第一是CTP 、刀片电池等技术的开发使得磷酸铁锂的能量密度大幅提升,二是铁锂的成本大幅低于三元正极。

双重因素符合降本增效的第一性原则,再加上锂电池补贴退坡,故而今年铁锂迎来大爆发。

三元是未来锂电池发展的关键

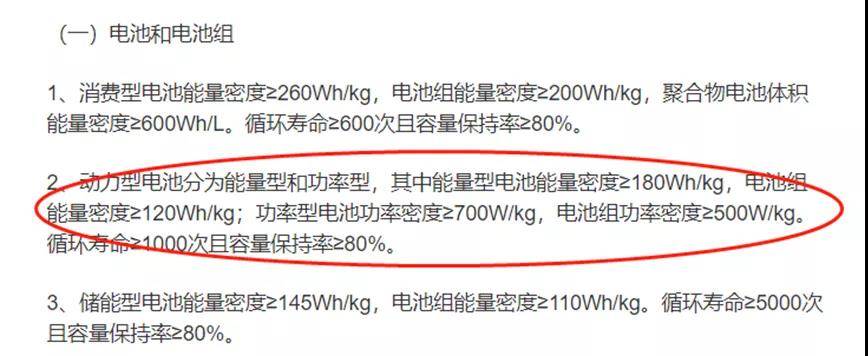

然而,短暂的市场格局交替变更并不意味着长期格局的形成。 一直以来,锂电池最被诟病的就是续航短、电池空间及重量过大,所以提升能量密度是行业发展的首要地位。 按照国家2020年10月发布的《节能与新能源汽车技术路线图2.0》,2025我国纯电动汽车动力电池的能量密度年目标为400Wh/kg,2030年目标为500Wh/kg。

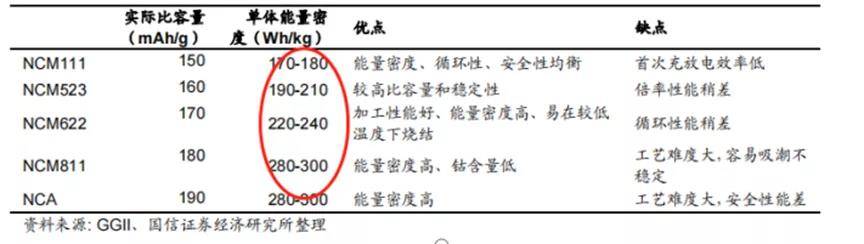

目前国内的三元锂电池能量密度可达200Wh/kg以上,而磷酸铁锂电池能量密度上限约为180Wh/kg。

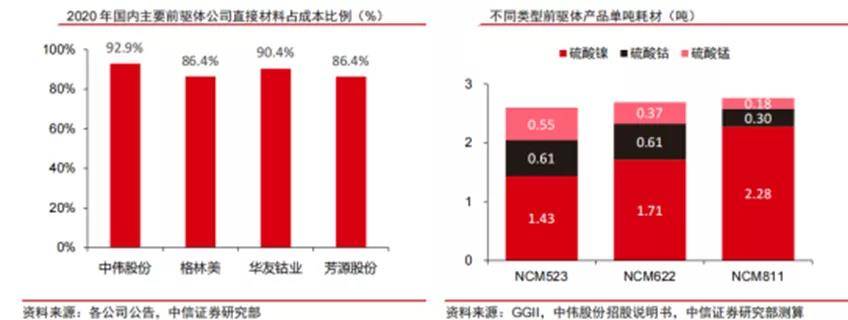

即便铁锂即便未来存在技术突破,但本身材料还是成为限制其能量密度的天花板。短期内,二者的关系相辅相成。在未来,三元正极材料无疑更加适合电池高能量密度的需求。 提及三元正极材料想必各位投资者不会陌生,顾名思义便是三种原料混合而成,其代表便是耳熟能详的NCM电池——镍钴锰酸锂电池。 所谓NCM,其实是三元材料中三种金属镍(Ni)、钴(Co)、锰(Mn)的英文缩写,显而易见,便是以镍盐、钴盐、锰盐为原料,通过一定的工艺制备得来。 在此期间,可以控制相应金属的比例,从而生产出不同性能的产品,NCM811便是用80%的镍、10%的钴和10%的锰所铸成的锂电池,其它的系列产品还包括NCM9*/NCM622/NCM523/NCM333等。

型号的区别如同上文,源自三种材料添加比例的不同。 从三元锂电池的产业链上来看,上游为钴镍等矿产资源,中游为三元前驱体和三元正极材料,下游为三元锂电池。

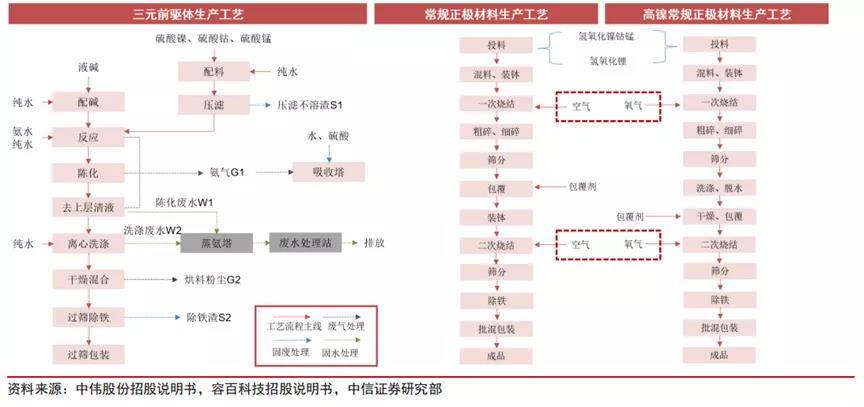

三元前驱体是三元正极材料的前一道工序,三元正极材料的生产过程就是将三元前驱体与碳酸锂/氢氧化锂混合后烧结制成。

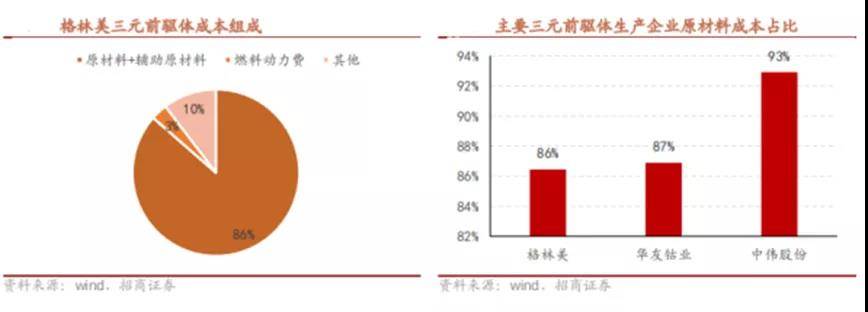

而三元前驱体正是我们本篇报告的主角,其占据正极材料成本超过60%,是三元正极材料最关键的环节,可谓之锂电池的“核中之核”。

从制程上来看,生产前驱体主要原料包含硫酸镍、硫酸钴、硫酸锰和氢氧化钠,为了避免金属离子被氧化,整个前驱体制备过程需要在惰性气体氮气的保护下,经历配碱、配料、反应、陈化、过滤、洗涤、干燥混合、除杂等多道工序获得成品,制备工艺复杂。

除了制程存在着一定的技术要求外,产品的迭代升级也是三元前驱体的一大特点。 以格林美为例,公司的三元前驱体全面由5系、6系产品向8系及8系以上高镍产品转型升级,8系及8系以上高镍产品出货量占比50%以上,9系超高镍(Ni90及以上)产品销售占比40%以上。

产品的不断升级给产业注入活力,保证了企业的利润率。 然而,随着各企业逐步掌握新产品的技术,进而开启规模化制造,产品会逐步趋同,竞争加剧。毫无疑问,这意味着着企业脱颖而出的关键在于成本。

03镍资源是决定三元前驱体市场的核心

剖开三元前驱体成本的构成,我们可以明显发现,原材料的成本占比接近90%。

在以高镍化提升能量密度的技术路径下,可以得知,谁掌握了镍资源谁便在产业链上具备了话语权。

而镍资源受地域分布所限,未来中国镍的紧缺较锂尤甚。同时,随着高镍三元电池占比提升,新能源汽车动力电池需求持续增长,镍供需或将转向短缺。

在此背景下,国内企业以格林美、华友为代表,头部前驱体厂纷纷出海整合镍资源。

资料来源:SMM、Mysteel、各公司公告、天风证券研究所

从表格可以明显看出,华友在镍资源的布局是大幅领先的。据预测统计:

2022-2025年,华友将拥有2.4/5.7/8.5/9.0万金属吨的权益产能。

2022-2025年,格林美权益产能1.1/2.2/3.6/5.8万金属吨。

2022-2025年,中伟权益产能0.4/1.1/2.1/2.1万金属吨。

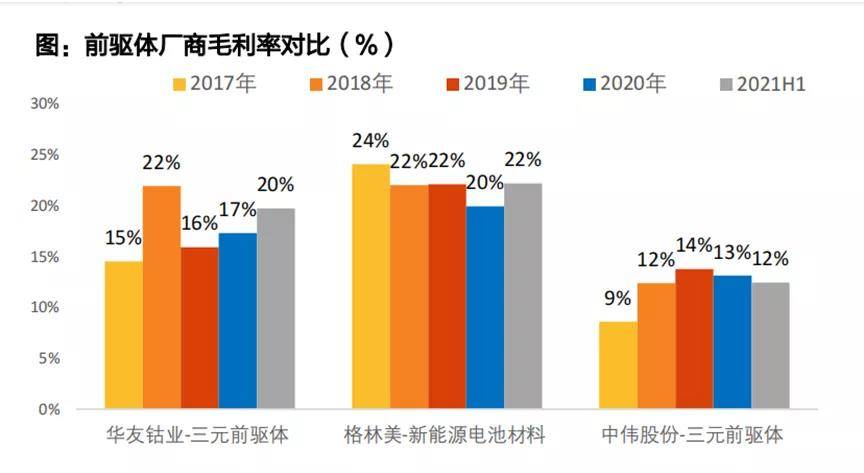

掌握镍资源的多少无疑为未来市场的竞争格局埋下了伏笔。 镍资源的整合除了一体化的方法外,还有的是对废弃资源的回收利用。这是很多人忽视的环节,但最终却对利润产生了极大的影响。 从前驱体各厂商的毛利率来看,格林美具备着明显的优势。

资料来源:中伟股份招股说明书、各公司公告、天风证券研究所

究其原因,便是格林美开展的资源回收业务使得原材料成本明显低于竞争厂商。公司循环再生的钴资源超过中国原钴开采量,循环再生的镍资源占中国原镍开采量的8%以上。

在资源回收的环节上,格林美先人一步,其产能、渠道大幅领先,而竞争对手此时处于起步阶段。

资料显示,格林美直接网点建有130个,梯次利用渠道建有30个。预计至2025年电池回收对应镍产能达4万金属吨/年。 在提升企业竞争力的层面上,除了镍资源的整合外,与下游电池厂的绑定也是决定成败的关键。

从产业链的环节来看,三元前驱体处于中游,不仅受上游钴镍强制约,同时也收到下游电池厂的需求影响。

故此,三元前驱体头部企业纷纷与下游厂商建立了深度合作关系。 以中伟股份为例,近期与与厦钨新能签署《战略合作框架协议》,自协议签署之日至2023年12月31日,双方预计四氧化三钴产品的供需量约为2-2.5万吨/年;三元前驱体的供需量约为1.5-3.5万吨/年。

正是通过战略协议等合作方式,中伟股份深度绑定宁德时代、LG 化学、特斯拉、厦钨新能等下游龙头厂商。 最后,从行业的竞争格局来看,三元前驱体市场集中度较高,并且头部企业的竞争较为激烈。 2018-2020 年国内CR5分别为62%/69%/65%。市场格局在2020年发生了变化,受武汉疫情影响,格林美2020年全年出货量4.15万吨,较2019年减少约30%。中伟股份升至行业市占率第一名,格林美退居第三。 根据2020年12月公司投资者交流活动记录披露,格林美2020年四季度产能全面恢复,疫情影响业已消退。公司年报中规划2021年三元前驱体出货量达到10万吨,市占率将显著回升。

可以看出来,前驱体行业头部较为集中,但是相差不大,没有形成绝对的龙头,产能也具备弹性。

企业凭借着布局原材料,回收业务、绑定下游龙头等策略都具备一定的竞争力,未来的竞争格局较为激烈,终究鹿死谁手犹未可知。

04尾声一直以来,正极在锂电产业链的地位很尴尬,是典型的出力不讨好的代表。成本高昂,投资强度最高,但是毛利率却是最低的,现有产能还是上一轮大幅扩产后遗留下来的。

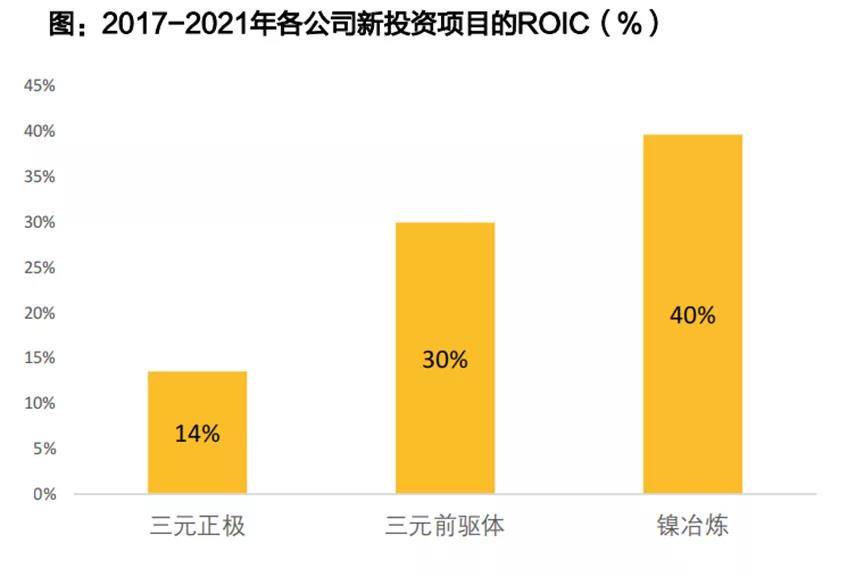

在正极产业链条中,镍资源无疑是利润最丰厚的环节,其次便是三元前驱体,从资本回报率(ROIC)可以清晰看出三者的差异。

资料来源:各公司招股说明书、年报、天风证券研究所

所以,在资源受限的条件下,通过一体化策略到海外抢购资源无疑是企业必走的路,但同时也容易形成价格的高估,前有天齐锂业收购SQM之痛,现有宁德时代、赣锋锂业对千禧锂业的反复“截胡”。 世事难料,螳螂捕蝉黄雀在后,胜利者竟然是埋伏在侧的美洲锂业。可是,其获胜的代价也是极其昂贵的:高达4亿美元的交易费用。问题的关键是美洲锂业的这笔生意真的赚了吗? 众所周知,锂价暴涨将大幅削减下游企业利润,一体化的示范效应使得资源争夺更为激烈,并购参股的过程堪比拍卖会现场,好不热闹。

然而,终端下游汽车的价格却沿着向下的轨道前行,此消彼长,最终的结果可能导致产业链供需失衡。届时,激进式扩张留下的后遗症会狠狠地给企业上一课。

在产业波折前行的道路上,目前阶段仅仅只是中场战事。