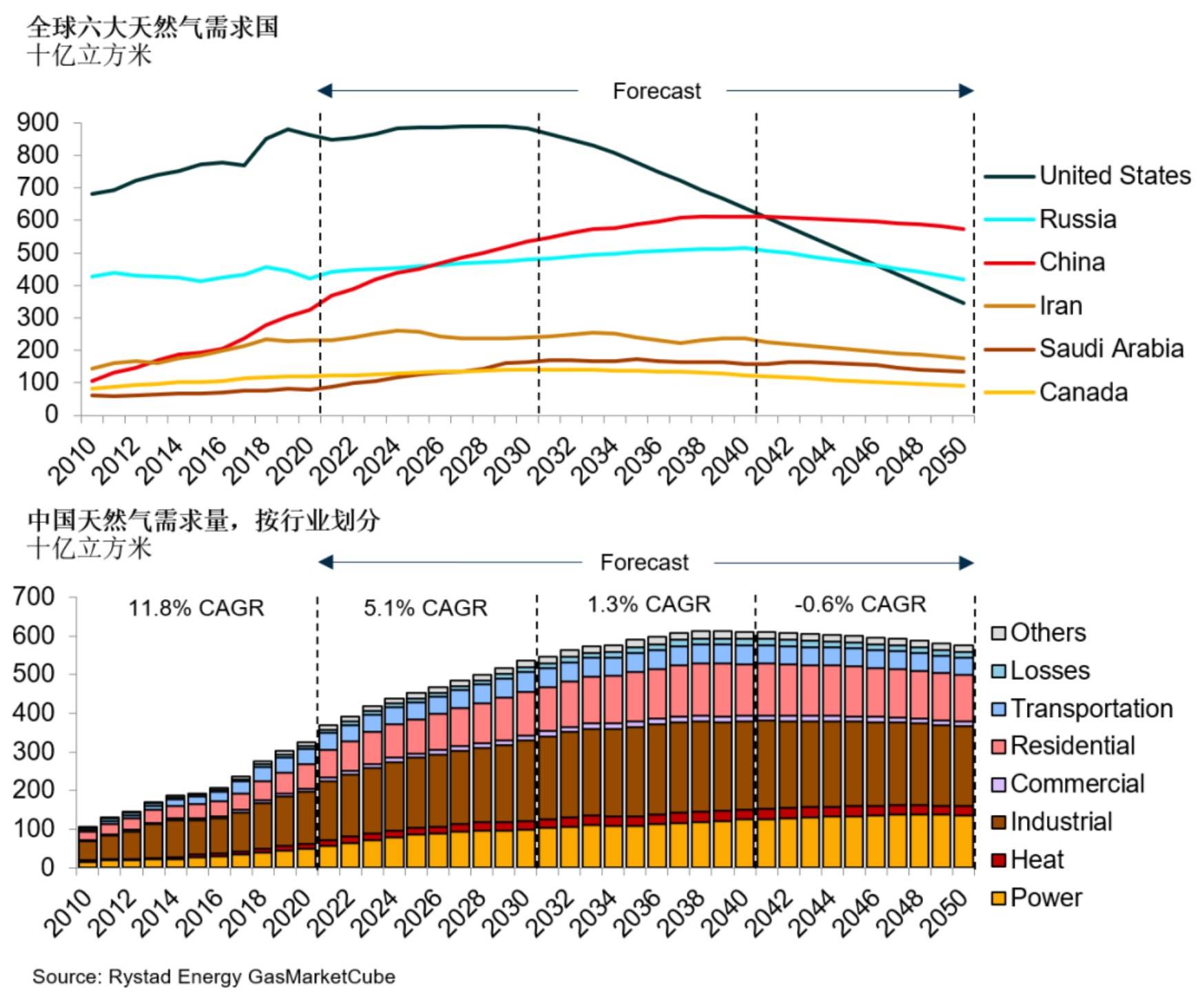

自世纪之交以来,由于快速的城市化、工业化和经济强劲增长,中国于2013年超过伊朗,成为全球第三大天然气消费国。在过去十年里,中国天然气需求年均复合增长率(CAGR)为11.8%,2020年中国天然气表观消费量达到3260亿立方米。

即使在2020年,中国的天然气消费依然展现出强大韧性,同比增长7.4%,得益于国内经济活动从疫情中强劲复苏。与此同时,大部分其他经济体都受疫情重创,导致2020年全球天然气需求较2019年下降了2.7%。

然而,天然气在中国一次能源消费中的占比仍然很小,2020年为8.4%。中国是一个产煤大国,2020年煤炭在中国一次能源消费结构中的占比为57%。

天然气有望在中国的能源转型中发挥重要作用,其碳排放强度低将有助于中国到2030年实现碳达峰的目标。政府持续推动居民和工业部门“煤改气”以及燃气发电装机容量不断增加。

预计本十年中国的天然气需求将以5.1%的年均复合增长率稳步增长,到2030年达到5360亿立方米。中国有望在2020年代中期超过俄罗斯,成为全球第二大天然气消费国。

为了实现2060年碳中和目标,随着可再生能源在中国能源结构中的占比越来越大,睿咨得能源(Rystad Energy)预计,2030-2040年中国天然气需求年均复合增长率将放缓至1.3%。随着从2030年起美国的化石燃料需求将以更快的速度下降,预计中国将在2040年代初超过美国,成为全球最大的天然气消费国。

工业用气

在工业方面,天然气主要在炼油厂、下游化工生产、采矿业和油气勘探行业用作燃料。

天然气作为石化行业的原料,用于生产氨并进一步转化为尿素,后者是一种主要的肥料。天然气也是生产甲醇的原料之一,但甲醇更主流的生产原料仍是煤炭。

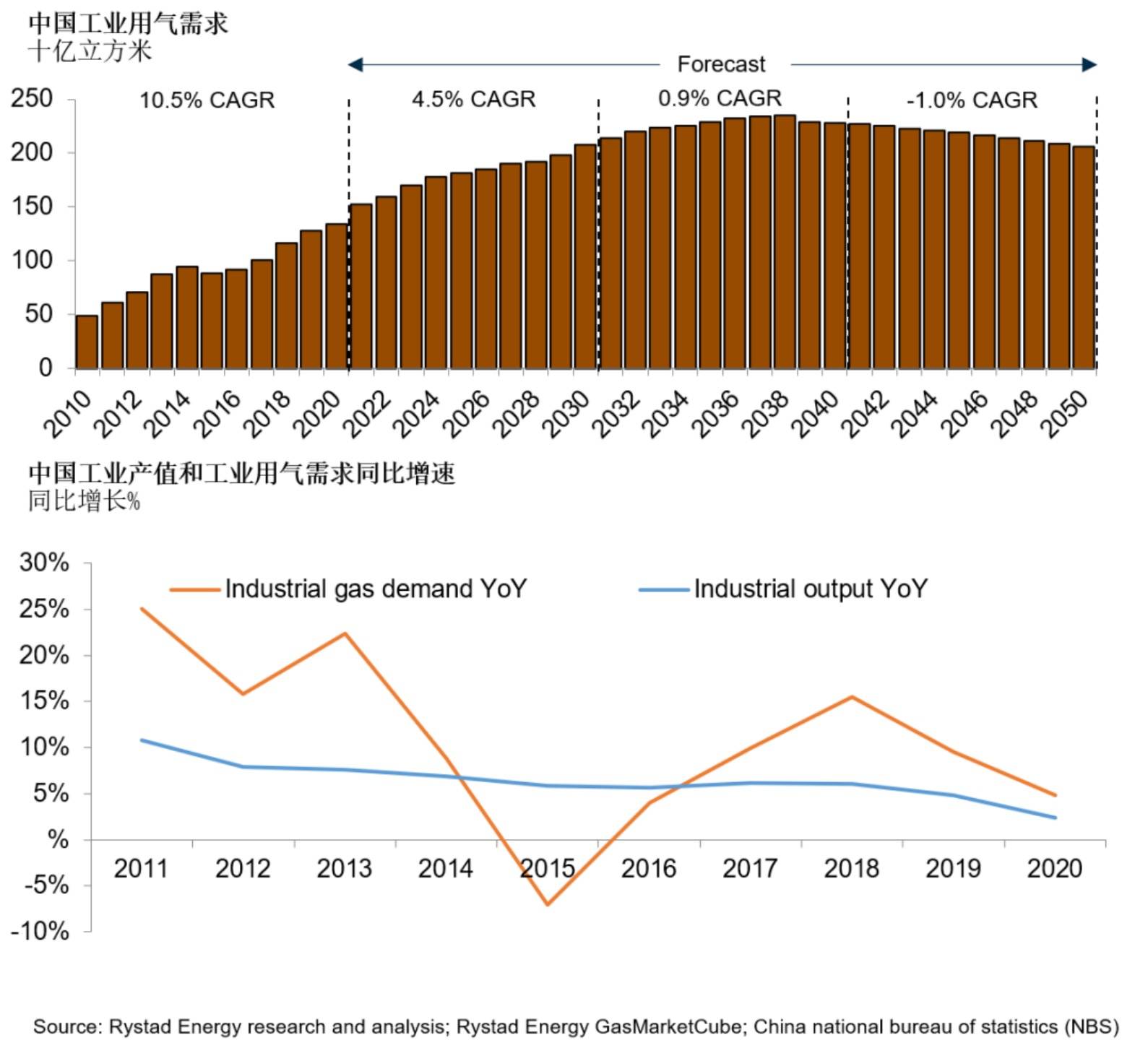

在过去十年里,中国工业用气几乎增长了两倍,2020年达到1340亿立方米。由于国内经济强劲增长和工业化稳步推进,工业用气成为中国天然气需求的最大贡献者,占比41%。

由于政府持续推进供给侧结构性改革,淘汰过剩产能以及控制工业生产中的能源消耗,近几年中国工业产值增速已经放缓。这使工业用气同比增速从2010年代初的两位数降至2020年的4.8%,2020年工业用气也因疫情受到抑制。

天然气基础设施建设不足,特别是地下储气库不足,制约了工业部门的天然气供应。在天然气短缺的情况下,工业用天然气供应也会减少,由于城市燃气供应会得到优先保障。

由于各行业的结构性改革,睿咨得能源(Rystad Energy)预计,本十年中国工业用气增速将放缓,年均复合增长率将降至4.5%,到2030年将达到2080亿立方米。2030-2040年,需求年均增长率可能进一步放缓至0.9%。由于中国工业版块的庞大体量,睿咨得能源(Rystad Energy)预计到2040年工业用气仍将是中国天然气消费的最大贡献者。

城市燃气

城市燃气包括居民生活用气、供暖、商业和交通运输用气,仅次于工业部门,占2020年中国天然气消费总量的38.4%。

一个世纪以来,经过不断发展, 中国城市燃气的主要来源已从20世纪初的煤气到20世纪60年代的液化石油气(LPG),再到90年代的天然气,随着发现更多气藏以及管道等基础设施开发。2010年,天然气取代液化石油气成为中国城市燃气最大的供应来源。

在过去十年里,中国的城市燃气需求几乎增长了三倍,在2020年达到1250亿立方米,这得益于中国城镇化速度加快,城镇人口比重从20年前的不到40%提升至目前的64%。

居民家庭“煤改气”政策以及鼓励交通运输行业使用天然气汽车的政策也提振了需求。中国城市燃气管网不断扩大,已覆盖大部分城市人口。

为了控制空气污染和碳排放,中国政府近年来还采取措施推动农村地区“煤改气”。基础设施建设、严格控制价格、给予补贴和增加LNG进口量,这些都有助于缓解冬季天然气供应短缺,并使农村地区“用得上”且“用得起”天然气。

睿咨得能源(Rystad Energy)预计,本十年,城市燃气将继续推动中国天然气需求增长,预计城市燃气需求年均复合增长率为4.9%,2030年达到2020亿立方米,主要收到居民生活用气的支撑。在2030-2040年,随着居民生活领域 “煤改气” 趋于饱和以及中国城市的能源结构日益电气化,预计届时城市燃气需求年均复合增长率将放缓至1%。

电力用气

在过去十年里,中国的燃气发电装机容量不断增加,在2020年达到275太瓦时(TWh)。自2010年以来中国电力行业的天然气需求年均复合增长率达到11.8%,2020年需求量达到490亿立方米,占中国天然气消费总量的15%。

即便如此,天然气发电在中国电力结构中的占比仍然很小,2020年为3.5%,而世界平均水平为23.3%,这主要是由于燃气发电成本高以及天然气供应的稳定性欠缺。由于国内煤炭资源丰富,煤炭仍然是最大的发电来源,占国内总发电量的63.5%,其次是水电,占17.3%。

由于天然气成本高和政府严格控制电价,燃气发电企业通常难以实现收支平衡。天然气供应不稳定也抑制了燃气电厂的运行——2020年中国燃气发电机组使用率仅达到32%。当天然气供应紧张时,中国通常会压减发电用气,以确保居民生活用气。

此外,天然气还面临着来自水电、太阳能发电和风电等可再生能源日益激烈的竞争。在环保减排政策和日益成熟的技术的支持下,预计未来几年可再生能源将占据更大的市场份额。

然而,天然气发电的灵活性使其成为一个很好的调峰电源,因此,未来几十年天然气可能会在弥补供应缺方面发挥重要作用,特别是在具有季节性和波动性的可再生能源电力供应占比不断增长的情况下。

睿咨得能源(Rystad Energy)预计,在2020-2030年期间,中国发电用气需求将以7.1%的年均复合增长率增长,期间将有更多的燃气电厂投产用于调峰。2030-2040年发电用气需求年均复合增长率将放缓至2.5%,但届时将是中国天然气需求增长的主要驱动力,为了实现2060年碳中和目标,中国正在稳步降低煤炭发电的比重,而天然气将对确保电力稳定供应至关重要。

Rystad Energy是一家专注于能源行业的商业咨询公司,为全球与能源行业相关的客户提供数据、分析工具、研究报告和咨询服务。公司成立于2004年,总部在挪威奥斯陆,目前在全球设有30多个分公司及办公室。在中国设立有两个分公司,分别在北京和上海。Rystad Energy官方中文名--睿咨得能源。

睿咨得北京办公室

中国北京市朝阳区建国门外大街1号国贸写字楼1座34层3428室

睿咨得上海办公室

中国上海市静安区南京西路1168号中信泰富42层