然而,由于全球能源转型正在加速推进,电力行业在能源生产和消费中的地位日益突显,2020年电力行业投资仅出现小幅下降。放眼后疫情时代,一方面,全球经济复苏将促进电力需求增长;另一方面,加快碳减排行动已在世界范围内形成广泛共识,清洁能源发电及与之相适应的电网、储能等领域投资依然势头强劲。

全球电力投资“先抑后扬”

新冠肺炎疫情和极端天气因素使得2020年全球电力需求小幅下降,中国是2020年唯一的电力需求保持增长的主要经济体。

根据国际能源署(International Energy Agency,简称IEA)于2021年7月发布的《2020年电力市场报告》,2020年全球电力需求下降约1%,已是自20世纪中叶以来最大的年度降幅,远大于全球金融危机后的跌幅。其中部分原因是新冠肺炎疫情抑制了全球经济活动,部分原因是北美和欧洲国家2020年气温变化导致电力消费减少,如美国和法国因冬季较以往更暖和而减少了供暖用电需求,意大利和法国因夏季气温较以往略低而减少了制冷用电需求。中国由于率先有效控制了疫情,快速实现复工复产拉动了电力需求,2020年电力需求增长4%。

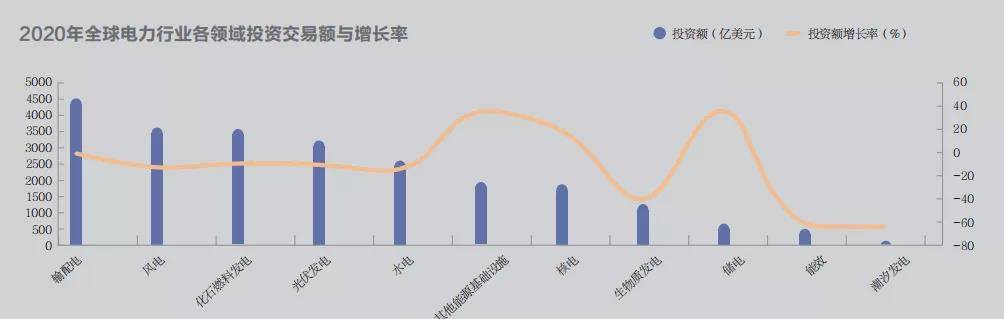

2020年,世界电力行业投资总规模虽出现小幅下降,但通过对GlobalData数据库提供的数据整理分析发现,储能、核电、充电桩等基础设施领域投资增长较快,分别增长35.1%、19.5%和35.2%。投资规模排名前五位的领域为输配电、风电、化石燃料发电、光伏发电和水电,其中全球输配电投资规模与上年基本持平,水电、风电、光伏发电和化石燃料发电投资额分别下降14.6%、12.9%、10.8%和9.4%。

从投资规模来看,2020年全球电力行业总投资额为8736亿美元,连续第三年下跌。2020年全球电力行业总投资额比2019年下降1.67%,为2017年以来的最低水平。不过,相较于全球经济受到新冠肺炎疫情的剧烈冲击,电力投资额的下降幅度相对不大,体现出较强的韧性。

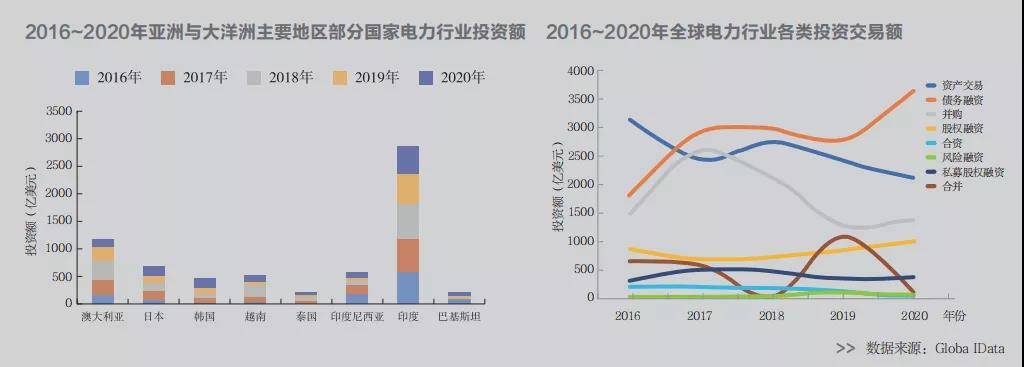

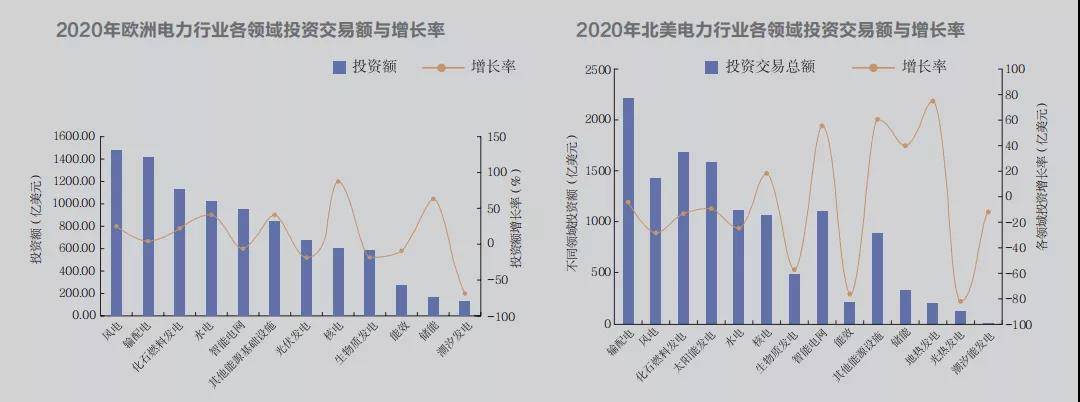

从投资目的地来看,2020年北美、欧洲、亚洲与大洋洲主要地区是全球电力投资的主要目的地。北美地区全年电力行业投资额为3206.12亿美元,为全球电力行业投资最活跃的地区。欧洲全年投资额为3008亿美元,略少于北美地区。亚洲与大洋洲主要地区全年投资额为1998亿美元,位居第三。拉丁美洲、非洲与中东地区分别为448亿美元和241亿美元。

从投资领域来看,2020年全球电力行业交易额较高的领域为输配电、化石燃料发电和水电等。

其中,输配电全年交易1131宗,交易额与2019年基本持平,为4535亿美元。排名第二的风电全年交易1146宗,交易额下跌12.88%,达到3634亿美元。化石燃料发电和光伏发电的交易额分别为3580亿美元和3236亿美元,跌幅分别为9.38%和10.76%。水电交易额为2621亿美元,下跌14.63%。储能和其他能源基础设施投资额逆趋势大幅上扬,分别上涨35.06%和35.16%,达到662亿美元和1954亿美元。核电投资额也出现上涨,达到1878亿美元,上涨了19.5%。

从投资模式来看,2020年债务融资、资产交易和并购仍是全球电力行业投资的主要模式。在疫情导致企业债务压力普遍加大的情况下,债务融资规模达到新高,全年交易734宗,交易额为3651亿美元。资产交易额则跌至2016年以来的新低,全年交易1475宗,交易额仅为2118亿美元。并购交易规模出现回升,全年交易802宗,交易额为1374亿美元。其他主要的交易模式有股权融资(989亿美元)、私募股权融资(371亿美元)与合并 (115亿美元)。

预计全球电力需求自2021年开始恢复增长态势,到2030年前,新兴市场和发展中经济体电力需求增长较发达经济体更快。

根据IEA《世界能源展望2020》报告,在既定的政策情景下,新兴市场和发展中经济体由于人口快速增长和后疫情时代经济反弹,2021年电力需求将超过2019年水平,但由于全球宏观经济复苏势头疲软,未来电力需求增长也存在不确定性。IEA预计美国电力需求将在2021年反弹,2022年到2030年间年均增速为0.5%,交通等领域的电气化将推动其电力需求增长。欧盟电力需求将于2023年恢复至疫情前水平,在《欧洲绿色协议》实施的背景下,电动汽车、交通运输的电气化和电解氢工业的发展,将推动2030年前欧洲电力需求的大幅增长。

未来十年内全球可再生能源发电和核电装机将保持强力增长,煤炭发电装机持续下降,预计到2030年可再生能源发电和核能发电量占全球比重将近一半。

中国对外电力投资逆势增长

中国电力企业积极克服新冠肺炎疫情对国际市场的影响,防范化解各类风险,进一步融入全球产业链价值链,境外投资呈增长态势,在服务共建“一带一路”高质量发展、构建国内国际双循环相互促进的新发展格局中发挥了积极作用。

根据中国电力国际产能合作企业联盟统计,2020年,中国主要电力企业对外直接投资总金额为78.5亿美元,较上年增长84.3%,投资项目共32个。对外投资区域主要集中在亚洲和南美洲等地区。中国企业联合会、中国企业家协会联合发布的《2021中国跨国公司100大及跨国指数》显示,在上榜的电力中央企业中,跨国指数排名第一的是中国电建,其次是中广核;上榜的民营电力企业有协鑫集团和金风科技。

从投资区域来看,2020年中国电力企业在亚洲和南美洲的交易较为活跃,主要集中在老挝、哈萨克斯坦、巴西、秘鲁、智利等国家。由于美国对华竞争态势加剧、欧洲国家投资壁垒抬升,2020年中国电力企业在美国及欧洲地区投资非常谨慎。拉丁美洲及亚洲地区的新兴经济体投资建设需求旺盛,能源转型加速推进,在“一带一路”倡议的推动下其与中国电力企业的合作愈加紧密。

从投资领域来看,2020年中国电力企业对外投资主要分布在输变电、火电、矿产资源、新能源、水电等领域。其中,输变电项目共5个,投资金额最高,共计41.9亿美元,约占全年中国主要电力企业对外投资的一半。排名第二的火电全年投资额21.4亿美元,项目数量下降至9个,较上年减少了30.8%。矿产资源全年投资额6.2亿美元,项目数量增长至4个。新能源全年投资额4.5亿美元,项目数量增长至9个,较上年增长了28.6%。水电、交通基础设施和储能领域的投资额分别为3亿美元、1亿美元和0.4亿美元。

后疫情时代世界经济反弹将带来电力需求增长,多国碳中和目标政策的实施、绿色“一带一路” 建设的推进、区域经济合作的蓬勃发展等,给中国电力企业境外投资带来了众多机遇。

放眼未来,对中国电力企业开展跨国投资提出五点建议。

第一,明确对外投资重点方向,优化境外业务布局。在可再生能源发电领域,结合不同地区的资源禀赋情况和能源发展规划、企业自身技术水平等,开展差异化投资。在核电领域,深耕传统市场,推动全产业链合作,投建营相结合,开拓发展潜力大的重点国家市场,联合主要核电国家开展第三方合作。在电网领域,抓住国外大规模清洁能源发展带来的电网扩容和升级改造需求,积极开发电网智能化和数字化项目,以及大型输变电和电网互联项目。

第二,密切关注和主动响应绿色发展、高水平国际经贸规则等国际社会主流关切,优化境外投资和经营管理相关策略。

第三,树立底线思维,提升境外合规经营管理水平。

第四,持续做好境外常态化防疫工作,防范各种衍生风险。

第五,重视研发创新和业务模式创新,提高核心优势应对外部环境变化。