2021年,中国新能源汽车再次创造了纪录:在中国整体乘用车总销量同比下降8%的大前提下,新能源乘用车全年销量接近300万辆,同比增长169%。如此出色的成绩让许多人直接高呼“新能源汽车的拐点已经到来!”但他们并没有意识到,目前仅占全国机动车保有量2.6%的新能源车数量,已经在对中国建设了十数年的新能源车充电网络提出了严峻挑战。

就在去年十一假期期间,许多新能源汽车车主就遭遇了尴尬的情况:“不是在找桩,就是在找桩的路上”。许多重点高速的服务区甚至出现了“排队4小时,充电1小时”的情况。同样的里程焦虑和充电难题也存在于新能源汽车车主的日常使用中,甚至会为停车场中的一个充电桩大打出手。

除此之外,因为当前新能源车“车电一体”所带来的其他问题也很突出,如大容量的电池自重非常大、新能源汽车二手残值很低等,极大地影响了新能源汽车的应用和普及。

引导中国整体新能源汽车产业从单一的“充电”向“充换电同步发展”转型,从根本上保证新能源汽车的能源供给和应用高效,已经“迫在眉睫”。

只可惜,这个不得不实现的“任务”,是个不折不扣的“硬骨头”。

换电,为什么就那么难?

换电,其实就是打破新能源汽车固有的“车电一体”做法,在电量耗尽之时直接拆下车上电池,然后换上充满电的电池。

看似简单的改变,却能带来一系列的优点:

1.换电全程耗时与燃油车加油时间表现相似,彻底消除里程焦虑;

2.电池车外充电可以采用“慢充”,更利于电池充电安全和长寿命使用;

3.换电站相比大量的充电桩,能够节约大量的场地空间,减少新能源车空置时间;

4.电池总体使用量减少,因为不需要所有车辆都配备最大容量的一体电池;

5.电池独立,消费者日常实际只“租用”,降低消费者的初始购车成本;

6.有效利用电力系统波峰波谷,降低能源成本,降低电网负荷;

7.推进动力电池的梯次利用(老化电池利用)和报废电池循环利用。

事实上,早在6年前,国内相关政府机构就在《关于推进“互联网+”智慧能源发展的指导意见》中,明确将新能源汽车的“换电支持”放在了和充电一样重要的地位上。但这么长的时间过去之后,中国新能源车的换电进展依旧寥寥:公开资料显示,目前全国充电桩数量已经接近200万个,换电站数量刚过1000,两者相差2000倍。

巨大差距的关键原因,是在实现“换电”之前,首先要有“支棱”起来的新能源电池资产化管理生态链。

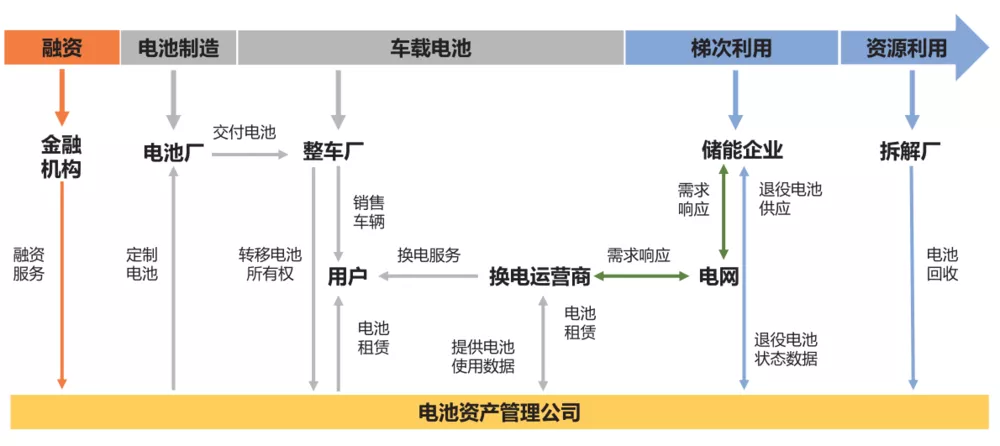

电池资产运营的商业模式解析

去年年初,国内电动汽车行业头部研究性组织“中国电动汽车百人会”曾发布了一份《车电分离模式产业生态系统构建研究》,其中系统性分析了车电分离模式的产业格局、市场潜力、效益评估和构建的重点,并且以图片的方式展示了产业链中各个角色的关系。

表面上完成换电动作的“换电运营商”压根不是关键,而是要建立能够跟新能源汽车全行业都形成紧密联系的“电池资产管理公司”。因为只有这样,才能在全产业链中尽可能挖掘换电的商业利润,避免只能由消费者负担额外支出的“窘境”。

同时联系这么多产业链角色,并且处理好之中的关系,甚至是让其他合作方接受全新的利益分配方案,难度着实不低。

在基础而复杂的产业链合作要求之上,还有换电业务的“规模化”挑战,这个难度其实更大。

现实中的汽车品牌不同、车型不同、具体设计也不同,就导致了换电必然存在三个层级:“车站对应”、“车站兼容”和“车车兼容”。

简单点说,就是如果想要换电系统足够高效,最好能够实现不同汽车品牌、车型的全面兼容,等于将前面的产业链合作直接乘以N倍,最终的难度自然指数级上升。

所以现有的新能源汽车换电玩家要么只“啃”了最好消化的市场,要么换电的使用率并不高。北汽蓝谷、奥动新能源、伯坦科技、协鑫能科等公司选择了先天车型就统一的网约车、出租车、商用车市场,正因如此自身体量也不大;私家车领域硕果仅存的蔚来,虽然已经成为了国内换电站数量最多的公司,但仅支持蔚来自己的车型,每个站日均使用的次数仅为30次,不到其日满负荷量的15%(根据官方数据估算)。

针对这种情况,新能源行业内曾有一种声音,希望由政府来牵头,指挥、引导、规范换电全行业。但在实际执行中,政府同样有着自己的“担忧”,包括电池尺寸、具体技术标准在内的强制统一,很有可能会变成对市场的“直接干扰”。所以截至目前,国内对于换电的国标只有一个推荐性质(非强制执行)的《电动汽车换电安全标准》。

总的来看,换电这件事,还是需要由商业和市场自行解决最合适。

宁德时代做换电为什么靠谱?

2022年1月18日下午,中国新能源市场龙头宁德时代的全资子公司时代电服召开了一场线上发布会,宣布推出换电品牌EVOGO“乐行换电”及组合换电整体解决方案,瞬间就成为了中国新能源市场换电的“最强音”:虽然只是第一场发布会,公布的内容也不复杂,但目标很明确——实现中国新能源汽车市场“车车兼容”级别的全面普及。

在这次推出换电品牌EVOGO和具体解决方案之前,宁德时代其实很早就曾“涉足”换电,只不过角色通常是参与者和初步协议的签订者:

2020年7月,与北汽新能源签署车电分离项目合约,为北汽提供动力电池;

2020年7月,与福田智蓝打造换电重卡,并且在北京落地交付部署;

2020年8月,携手蔚来等成立武汉蔚能电池资产公司;

2020年8月,作为合作方,参与哪吒汽车的车电分离模式。

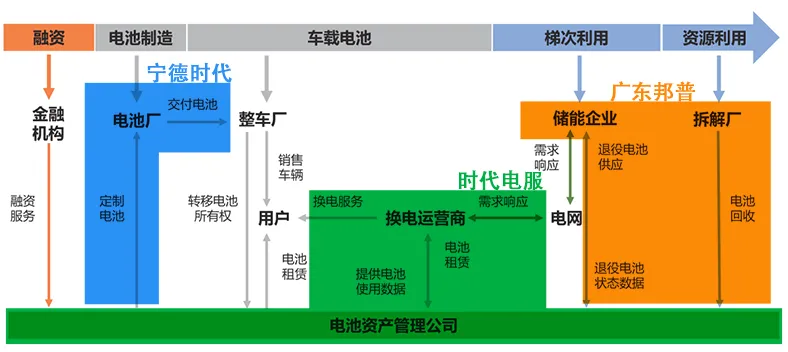

相比这些表面上的换电进展,宁德时代对于电池资产上下游的布局,早就已经开始。

2005年成立的宁德时代子公司“广东邦普”,主要致力于动力电池的全自动回收技术和装备,已经和整车厂在内的客户、母公司宁德时代一起尝试过打造“电池生产→使用→梯次利用→回收与资源再生”的生态闭环。在前沿的技术方面,宁德时代还与巴斯夫欧洲达成战略合作,推进正极活性材料及电池的回收。

将这些宁德时代自己与子公司已经涉及的业务套回到理想的电池资产公司结构图中,你就能得到上图,最后在结构图中剩下的只有金融机构、整车厂、用户、电网这四部分宁德时代无法扮演的角色。

事实上,宁德时代跟其他四个角色的沟通也不存在“挑战”:宁德时代发展过程中从来不缺乏金融机构的参与;国内动力电池装机量55%的份额表现,用人话说就是“除了比亚迪都在用宁德时代”;用户最关心的是最终的使用成本;国家电网本身就会积极配合新能源的高效利用。

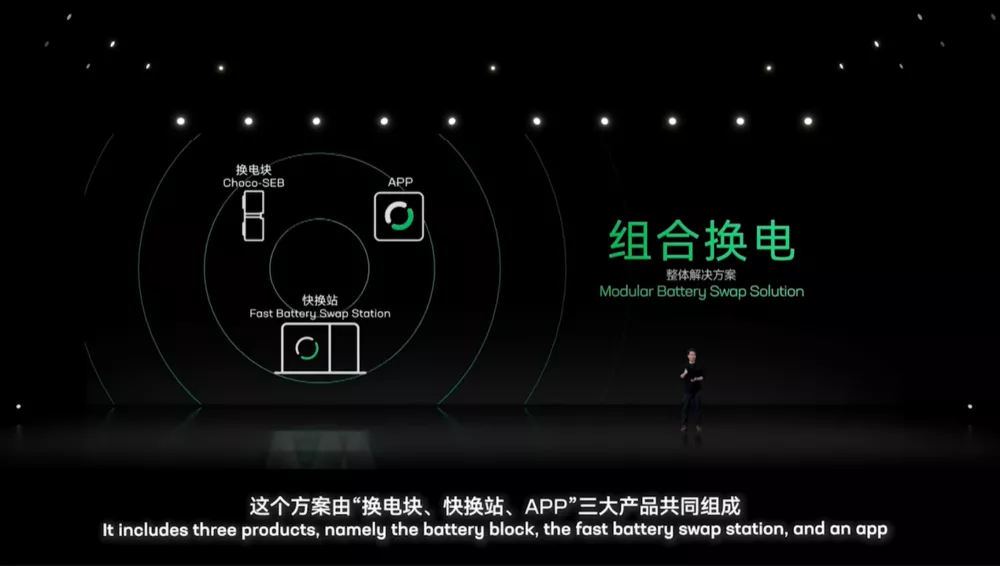

在先期扎实的产业链布局基础上,时代电服在这次发布会上还拿出了一整套基于新能源汽车产业、普及换电终极目标的解决方案,由“换电块、快换站、APP”三大产品共同构成。

其中最大的亮点,就是通过电池先期的模块化,为“车车兼容”扫平障碍。通过将一整块动力电池拆分成更小尺寸的“巧克力换电块”,就可以实现对于不同新能源车型的兼容,以及不同里程续航的电池数量租用。

凭借宁德时代自身强大的CTP(无模组)技术,宁德时代打造的“巧克力换电块”重量能量密度超过160Wh/kg,体积能量密度超过325Wh/L,单块电池即可以提供200公里左右的续航。三块“巧克力换电块”就可以为纯电汽车提供600公里级别的续航能力。

针对模块化应用的挑战,宁德时代还在电池块之间的通信管理中引入了BMS无线通信技术,进一步简化了不同模块之间连接的需求,提高了使用的安全性和可靠性。

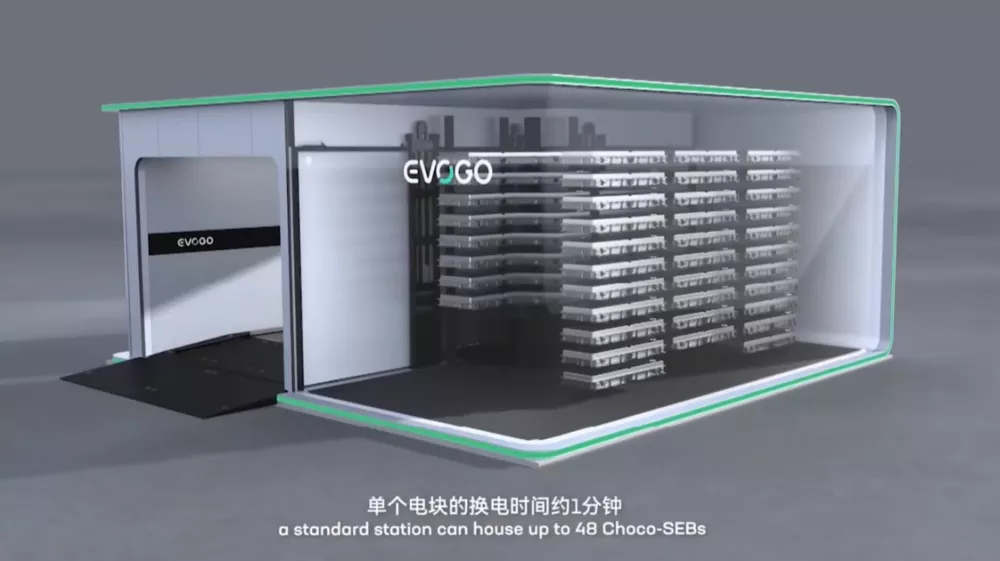

配套的换电站占地仅需3个标准停车位,单个电块换电约1分钟,站内可存储48个换电块。换电站还可提供适配不同地区气候环境条件的版本。APP则承担不同模块与消费者之间的纽带作用,提供人、车、站、电块的相互连接和服务。

除了一整套完备的方案设计之外,宁德时代还直接进入了落地部署的节奏。在发布会上,就公布了首款支持其换电服务、主要面向出租网约车等市场的“一汽奔腾NAT组合换电版”,后续还将公布更多适配车型;在地域上,初期将在全国选出十个“小绿环”城市同期开展服务落地。

如此之快的推进,也从侧面展现出了宁德时代在换电上的信心与雄心。

写在最后

凭借全球新能源汽车行业中的先发优势,以及新能源企业们的不懈努力,中国成长出了现如今全球规模最大的新能源汽车产业。

宁德时代就是这个产业中的“翘楚”,通过十数年如一日持续不断地创新,宁德时代最终才引领了中国整个新能源汽车电池行业。跟过去宁德时代拿出的CTP技术、未来重点发展的钠离子电池技术一样,换电整套解决方案背后也是宁德时代强大的技术实力与生态合作积淀在支撑。

这一套换电解决方案带来的,不仅是宁德时代一家公司业务上的提升,更大的意义在于推动换电标准化的进程。通过填补现有新能源汽车的弱点,加速新能源汽车的普及,最终推动中国整体的能源转型。从这个角度来看,第一个选择啃换电“硬骨头”的宁德时代,也非常清楚自己作为新能源产业龙头的“担当”。