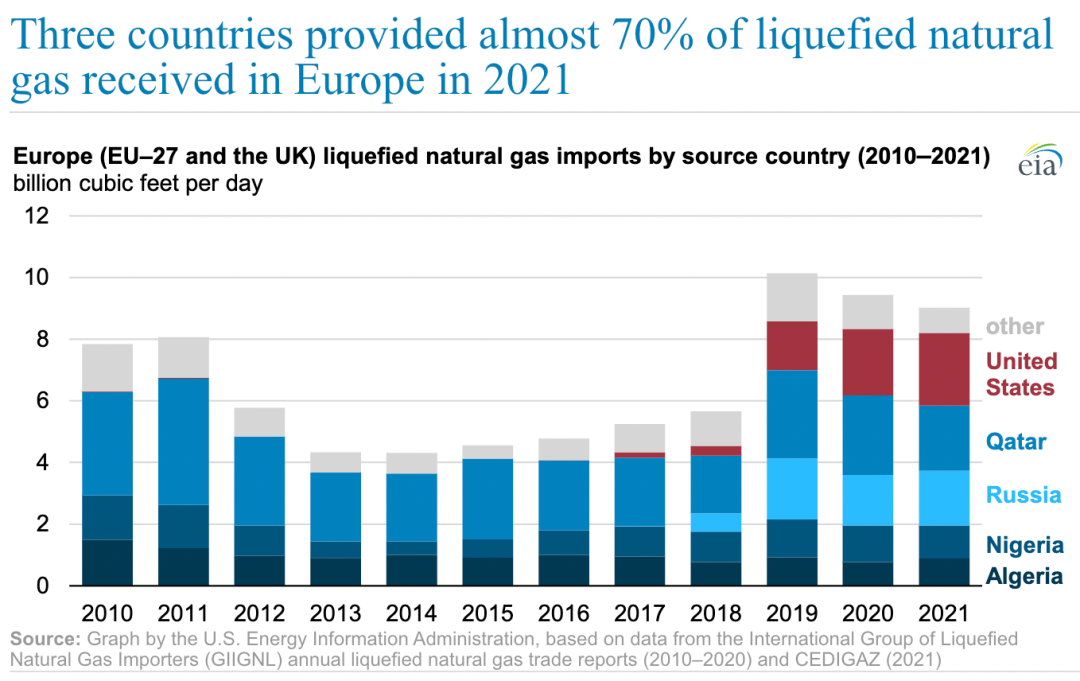

美国能源信息署的数据, 2021年欧洲液化天然气(LNG)供应的很大一部分来自美国、卡塔尔和俄罗斯,加起来占欧洲液化天然气进口总量的近70%。美国在2021年成为欧洲最大的LNG来源地,占欧盟成员国(EU-27)和英国(英国)进口的LNG的26%,其次是卡塔尔,占24%,俄罗斯占20%。2022年1月,美国当月向欧洲供应了超过一半的液化天然气进口。

LNG从美国到EU-27和英国的出口从2021年11月的34亿立方英尺/天增加到2022年1月的65亿立方英尺/天。美国液化天然气出口量的上升是欧洲天然气供应面临缺口的结果,也是美国生产的天然气与欧洲贸易中心当前价格之间存在巨大价差的结果。

欧洲的天然气供应限制以及过去一年的低库存导致美国对欧洲的液化天然气出口有所增加。由于荷兰格罗宁根气田的产量限制和北海成熟气田的产量下降,欧洲的天然气产量一直在持续下降。

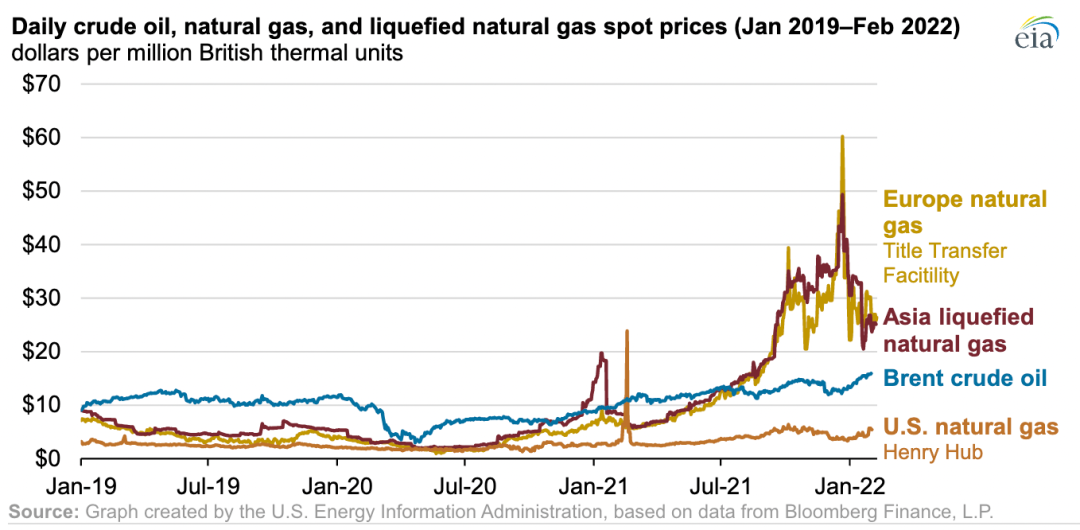

欧洲市场的供应缺口导致地区天然气价格上涨。荷兰产权转让设施(TTF)是欧洲流动性最强的虚拟天然气中心,其天然气现货价格处于历史最高水平。TTF价格从2021年9月到2022年2月期间平均为每百万英国热量单位(MMBTU)28.52美元。TTF的价格在2021年12月21日达到了60.20美元/MMBTU的峰值。在此之前,2021年1月到8月的TTF价格平均为$9.28美元/MMBTU,在2020年平均为3.28美元/MMBTU,2019年平均为4.45美元/MMBTU,2014至2018年平均为4.45美元/MMBTU。

从历史上看,欧洲的现货天然气交易价格低于亚洲的液化天然气现货价格。然而,最近几个月,欧洲的天然气价格与亚洲的液化天然气价格密切相关。在一段时间里,欧洲的天然气价格已经超过了亚洲的液化天然气价格,吸引了更多的灵活液化天然气供应到欧洲。