归根结底,欧洲的天然气以及能源问题,是欧盟近十年以来一系列政策和改革所带来的隐患和积弊,在国际冲突这一催化剂加速下的集中爆发。

3月7日,欧洲天然气价格的风向标荷兰产权转让设施(即TTF)在一日之内暴涨近80%,达340欧元/兆瓦时,创下历史新高。

紧随天然气价格产生波动的自然是欧洲的电力市场。第二天,欧洲电力现货市场EPEX Spot在各成员国市场均录得新高,例如法国当日现货价格高达389欧元/兆瓦时,德国-卢森堡地区价格达234欧元/兆瓦时,近年以来一直饱受能源短缺之苦的英国现货价格更是在当天高达430英镑/兆瓦时。

这并不是欧洲第一次出现能源价格的大范围波动。早在去年10月上旬,欧洲的天然气市场就已经出现过价格暴涨,以至于英国能源供应商迎来破产潮还一度出现在全球各大媒体的头版头条。

事实上,只要“天公作美”的暖冬不出现,欧洲几乎每隔数年都会爆出能源价格方面的负面新闻。显然,将今年3月初的能源危机简单地归咎于俄乌战争以及俄罗斯减少了天然气供应是片面且不公平的。

归根结底,欧洲的天然气以及能源问题,是欧盟近十年以来一系列政策和改革所带来的隐患和积弊,在国际冲突这一催化剂加速下的集中爆发。这其中欧盟颇为激进的环保政策、成功推行的天然气和电力市场改革、欧洲初级能源资源的匮乏、欧盟各国内部的矛盾、欧盟高层缺乏连贯性的能源政策、亚洲和拉美经济的迅速复苏、俄美欧政治角力、欧洲消费端的能源供应模式都是促成危机的重要因素。

罪魁祸首:激进的环保政策?

即便碳中和政策在全球范围内都是一桩政治正确的议题,但是在能源价格飞涨的背景下,对于激进环保政策的质疑和嘲讽从未停歇过。典型代表便是波兰、匈牙利等经常与欧盟总部唱反调的东欧国家。波兰总理莫拉维茨基就表示,能源价格危机应归咎于欧盟的气候政策。

不过,此处却存在着一个明显的逻辑悖论。

倘若欧洲人并没有大力发展可再生能源,欧盟对于化石能源以及对于能源出口国的依赖度难道不会更深?欧盟天然气市场和电力市场抵抗外来能源冲击的系统韧性难道不会变得更加不足?

事实上隐藏在其背后的问题根源在于,欧盟政府过于关注能源转型本身,却并没有注意到整个能源体系的“鲁棒性”(活力)已经被大幅度削弱了。

虽然可再生能源的种类五花八门,但是起到决定性作用的无疑是风力发电和光伏发电。风光发电最大的问题无疑是“看天吃饭”带来的不稳定,由于储能技术商业化运用尚不成熟,这部分发电端的波动必须由其他能源补上——例如输出稳定且可控的核电、煤电以及天然气发电。

遗憾的是,核电、煤电这些充当能源市场救火队员和战略预备队的发电模式,在许多欧洲民众的眼中均不属于可以接受的绿色能源。尤其是日本福岛核危机爆发之后,弃核弃煤就成为了许多环保派政治力量的主张,典型代表便是在2019年就宣布弃核弃煤的欧洲第一强国德国。

在核电和煤电都成为众矢之的的大背景下,天然气发电自然成为了左右欧洲能源市场的胜负手,这也是天然气价格波动直接冲击到电力市场的主因之一。

不过,即使没有欧洲环保派对核电和煤电的阻扰——毕竟核电王国法国和煤炭大国波兰从来不忌讳这两种能源,市场的强大力量也会将发电厂商逼向天然气的怀抱。

而这也正是波兰人所针对的欧盟碳排放交易系统ETS。

ETS自从2005年成立以来长期霸占着世界第一碳排放交易体系,并涵盖了欧洲万余个实体,几乎所有电力公司都有义务进入该体系。而天然气虽然仍是化石能源,但是在发热量相同的情况下,天然气的碳排放量比标准煤低44%。

该部分节省下来的碳排放配额价格在很大程度上,推动了原先可以在天然气和煤炭之间切换的热电厂选择了天然气。

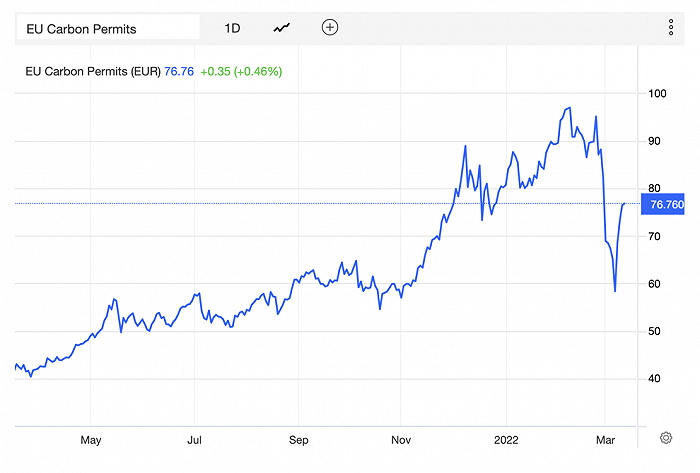

早在2020年疫情爆发初期,过剩的碳配额供给一度将碳期货市场价格打压至15欧元/吨。但是随着2021年7月欧盟通过“Fit for 55”应对气候变化一揽子计划开始加速能源转型,碳市场的配额总供给加速缩水——毕竟总配额本身其实就是欧盟总部大笔一挥的一个签名罢了。

此后,年度碳排放总配额的年减少速率就从之前的1.7%上升至2.2%。伴随着疫情之后的经济复苏以及能源需求提升,碳价格迅速从15欧元/吨攀升至60欧元/吨以上,并一度创下96欧元/吨的历史新高。

欧洲碳价格过去一年以来稳步走高。图源:EUETS

碳排放额度价格的暴涨直接推动了电价的上涨。根据欧盟委员会的估计,碳价格占到了电价上涨部分的20%左右。此外,碳价格暴涨也使得煤电和天然气发电之间的成本差距迅速拉大,最终的结果自然是天然气需求的大幅度上升。

迷信天然气市场化改革的风险

如果说激进的能源转型带来的对天然气需求的激增是根,那么欧洲人在天然气市场和电力市场的改革就是催化价格大起大落的本。

在全球范围内,天然气定价机制可以大致分为三类:以美国亨利枢纽(Henry Hub)为代表的天然气现货市场定价,在欧陆广泛使用的石油价格挂靠机制,以及独联体国家之间使用的政府垄断定价模式。

欧洲对于天然气的渴求由来已久,按照以往的传统和惯例,欧洲能源大户都会挂靠石油价格与俄罗斯供气商签订长期合同。

该模式的一大弊端是缺乏灵活性。

尤其是在2009年石油价格回升之后的一段时间内,天然气现货价格始终低于石油价格,当了“冤大头”的欧洲人很快便开始天然气市场改革计划,放松了对天然气行业的管制,并加码对荷兰TTF市场的扶持,使得天然气价格与石油价格逐步脱钩。也正是在这一背景下,荷兰TTF开始超越英国BNP成为欧洲地区起决定性作用的定价市场。

这一系列改革在绝大多数时候确实是成功的。例如立陶宛等国家在宣布建设液化天然气终端之后,TTF市场价格开始下跌,并成为东欧各国与俄罗斯讨价还价的砝码并换来了大幅度的折扣。

但是贼有吃肉时,亦有挨打时。显然今年3月初便是欧洲人遭到天然气自由市场“痛殴”的时刻。理论上,天然气现货市场的价格需要上升到与昂贵的液化天然气齐平,才能吸引到液化天然气这些国际上的额外供给。

在去年12月下旬荷兰TTF价格超过100欧元/兆瓦时时,至少有11艘从美国出发的液化天然气油轮在前往亚洲途中直接变卦赶往了欧洲。例如当时已经在太平洋上的Hellas Diana号就接到指令直接掉头并穿越巴拿马运河。类似案例也发生在从尼日利亚和赤道几内亚起航的液化天然气油轮上。

天然气市场自由化长期以来给欧洲人带来好处,似乎使得欧洲人已经忘记了天然气市场相较于原油市场更加充满不确定性。

不同于对原油的需求相对稳定,天然气并不是化工行业的根本,亦无法在交通领域扮演重要角色。仅依靠取暖和发电为主要应用的天然气,在冬季和夏季的需求量往往会相差2.5倍以上。

另一个导致天然气市场不稳定的因素则是金融机构的入场。随着荷兰TTF交易量的上升,众多ESG基金和ETF基金都开始入市天然气合约,在带来更多流动性的同时自然也带来了更多的波动性。

基于天然气价格的开放式基金WisdomTree Natural Gas ETF

欧洲电力市场乱象

如果整个欧盟能源体系的设计有更多的“水密闸”,那么天然气价格大起大落的影响仅仅会影响发电厂商,而不会对居民用电等民生问题造成负面冲击。遗憾的是,这却不是现实。

这其中的问题在于2008年建立的欧洲电力市场EPEX Spot以及欧洲居民过于依赖廉价能源供应商。

EPEX Spot的建立虽是电力市场改革的重要举措,但是欧洲人使用的是pay-as-clear模式(即明码支付市场)。该模式意味着欧洲电力市场运作在边际定价的基础之上,即所有电力生产商均投标市场并根据其生产成本提供能源,招标从最便宜的资源(可再生能源)开始,以最昂贵的资源(煤电或天然气)结束。

而排名最后的天然气电(满足边际电力需求)是用以平衡市场需求的最终者,也决定了结算价。

一套复杂机制的互相作用下,结果是:天然气价格和电力价格产生了强耦合。

(注:除pay-as-clear模式之外,还可以选择传统的pay-as-bid模式,即按投标付费,相当于传统经济学意义上的纯自由市场)

如果说天然气价格和电力价格之间的防火墙已经被政府拆掉了,那么欧盟居民就是亲手拆掉了电力价格和居民电价之间最后的那道防火墙。

以笔者在法兰克福的电力供应商合同为例,每月电价在合同签订之初便已确立了每月56欧元的一揽子电费,电力现货市场的波动对于笔者没有任何影响。但显然并不是每位欧洲居民都有这份运气。其关键在于电力供应商是否为廉价供应商。

一个横向的类比是移动通讯服务供应商。不同于中国移动、中国联通、中国电信三家鼎立的模式,欧洲各国存在着大大小小的杂牌移动通讯供应商。这些供应商本身并不拥有任何基站和光纤,而仅仅依托于大型移动通讯供应商的空余带宽。

廉价电力供应商的商业模式其实如出一辙。其本身并不运营发电机构,单纯依靠大型电力供应商的富裕电力以及在现货/期货市场采购电力而运作。相比于签订长期合作的大型能源供应商,这些类似“倒爷”的小型供应商应对价格波动冲击的抵抗力极低。

以德国 2021 年下半年因能源价格上升而倒闭的电力公司为例,七家名为Neckermann Strom、Stromio、Dreischtrom、Otima Energie、Smiling Green Energy、Lition Energie 和 Fulminant Energie的企业,即便是对于在德国生活已有八年的笔者而言,亦是从未听闻过。

令人遗憾的是,依赖廉价能源供应商的欧洲家庭,却往往都是经济条件欠佳的群体,其本身应对电价上涨的空间就十分有限,这无疑进一步加剧了民生难题。

老戏新弹:散装欧盟

就如同人们可以把欧盟经济的大项目规划、欧盟军队难吃等几乎所有政治问题都归结于内部不团结一样,欧盟能源危机的推手里,自然也有散装欧盟这个老毛病的身影。

首当其冲的便是各国能源现状和资源禀赋并不相同。

虽然欧盟是一个化石资源十分贫乏的整体,但是包括德国、波兰在内的多国境内并不缺乏煤炭,而挪威(非欧盟成员国)和荷兰这些北海周边国家也不缺乏天然气资源,至于核电大国法国更是有着特殊的国情而一直拒绝放弃核电。

这一矛盾的总爆发发生在去年10月末的欧盟能源部长峰会上。彼时,深受价格暴涨困扰的西班牙联合法国要求欧盟将天然气价格与电价脱钩,即放弃此前提到的pay-as-clear模式。该提议立即遭到了以德国为首的北欧中欧9国坚决反对。

一边是希望给核电开后门的法国人,另一边则是弃核的德国人。德法轴心至少在能源问题上,完全是鸡同鸭讲。这也导致欧洲电力市场在可预见的未来很难进一步改革。

去年12月中旬,为了应对天然气价格危机,欧盟委员会允许成员国自愿联合购买天然气,以获得更好的谈判条件。但是由于德国关注着自家的“北溪2号”,意大利人关注着自家的“南溪”,仅有中东欧国家参与的联合购买计划最终在天然气价格很快再度下跌的背景下不了了之。

其次,欧盟虽然一直坚持着能源转型的路线从未动摇过,但是具体到能源多样化的政策落地问题上,其政策缺乏连贯性的弊端就暴露无疑。其根本原因在于,欧盟委员会此前并未把能源政策视为其行政职权,就如同各成员国的国防政策一样。

只有碳中和指导方针而缺乏具体的政策,导致了各成员国各行其是。

布鲁塞尔方面的能源绿色化以及多样化的方案其实囊括了相对清洁的天然气、核电、生物质、氢能、能源多样化等方方面面。但核电因德法矛盾、能源多样化因部分成员国拒绝液化天然气终端等各种原因均未取得太大进展。而此前沸沸扬扬的撒哈拉诸国光伏计划也因中东局势不稳无疾而终。

事实上,俄欧天然气危机早在2009年和2014年克里米亚事件时就预演过,彼时G7能源部长峰会时就提出了替代俄罗斯天然气的方针。只不过2015年之后欧盟各国就抛之脑后,反而迅速推进了“北溪2号”的建设。

而这一切可以归纳为一句话:欧盟不敢对德国说不。

俄美欧的政治角力与外部环境

诚然,欧洲频发的能源危机与自身能源体系的隐患脱不开关系,但是包括俄罗斯、美国以及全球范围内的外部因素同样不可忽视。

俄气一再强调,俄方坚守长期天然气供应合同是可靠的贸易伙伴确实不假,但这并不代表莫斯科方面没污点。

根据往年的惯例,俄罗斯作为欧洲最大的天然气进口商,除了固定长期合同份额外,还会输送部分“零售”天然气进入欧洲,以在荷兰TTF等天然气市场上进行交易。而自2021以来,俄罗斯一直在限制天然气的额外供应,并直接影响了欧洲的天然气库存水平。

去年临近冬季,俄气首席执行官阿列克谢·米勒表示,欧洲将在一个月后进入冬季,但不会完全补充其天然气库存。理由则是管道维修工作,实际被怀疑是为施压德国人开始启动已经修建完毕的“北溪2号”,并且希望能够抬高现货市场价格倒逼长期合同价格逐步回升。

彼时在经历了2020年的寒冬后,欧洲的天然气库存去年初已经处于30%的库存低位,俄罗斯的动作加上挪威北海气田的非常规检修都使得2021年夏季欧洲的天然气库存仅恢复至75%,最终使得全欧的天然气库存在2021/2022年交达到历史最低水平。

这也是国际能源署直接喊话俄罗斯,要求向欧洲输送更多天然气的根源。

此外,另一天然气出口大国美国对欧洲能源危机的影响亦不容小视。

一方面,前总统特朗普否决了2015年伊朗核协议并重新实施制裁之后,欧盟原计划的伊朗天然气随之胎死腹中。另一方面,去年年初得克萨斯州的极端天气以及拜登上台之后对页岩气行业的限制都使得美国的页岩气出口受到影响。

即便不考虑美国对天然气出口的客观影响,华盛顿方面主观上对于俄欧能源合作充满了抵触情绪。早在美国人对“北溪2号”指手画脚的40年前,里根总统在1981年就坚决反对并百般阻挠早期的苏联-西欧天然气管道建设,甚至试图让中情局出手炸毁部分管道。

而对于夹在美国、俄罗斯两大天然气出口国之间的欧盟来说,布鲁塞尔既希望通过能源将俄罗斯绑定在欧洲经济体系内,又同时打着通过兴建液化天然气终端以多元化天然气来源并破坏俄罗斯的小算盘。

前者的高潮发生在2003年老欧洲拒绝配合美英入侵伊拉克之后结成的“巴黎-柏林-莫斯科”轴心,欧洲人“首鼠两端”行径的最后结果自然是两头不着调。俄欧关系今年的迅速破裂使得德法俄合作成为泡影,三心两意的液化天然气终端建设也并没有落实到位。

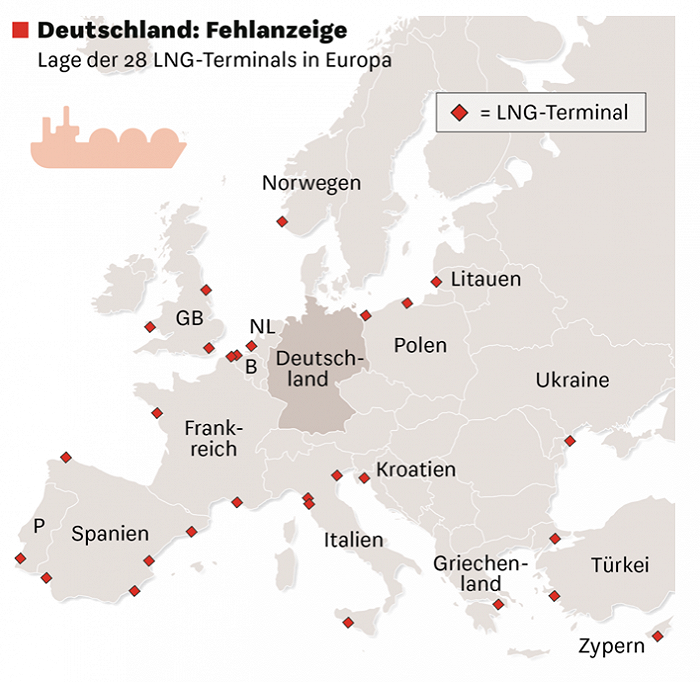

目前欧洲各国的液化天然气终端处于运营状态的为28个,甚至还不及日本一国的四分之三。

至于欧洲人传统的“势力范围”北非地区,其实近年以来也处于后院失火的状态。

去年11月,阿尔及利亚宣布因与摩洛哥产生冲突而终止马格里布-欧洲天然气管道。该管道从阿尔及利亚出发、途经摩洛哥之后进入伊比利亚半岛,并供应了欧陆天然气总进口量的12%。

欧洲目前的28座液化天然气终端之中,德国这一欧洲第一大国数量为零。图源:Wiwo

除了俄美欧这几家天然气市场的主角之外,以印度和日本为代表的亚洲国家的天然气需求激增,依赖水电的巴西在经历了亚马孙雨林连续干旱并开始使用天然气发电等因素,均造成了欧洲不得不在全球范围内与各大经济体争抢天然气资源。

除此以外,老天爷也确实在2021和2022年没有人欧洲人“面子”。

受少风、干旱等不利气象条件影响,欧洲去年的风力发电量远远低于平均水平。欧洲风能协会的数据显示,去年上半年欧盟风能发电量同比下降7%。根据天气建模组织Vortex的数据,2021年吹过北欧的风力强度平均下降了15%。雪上加霜的还有欧陆自家的荷兰格罗宁根油田同时也在急速枯竭,并将于数年内彻底关闭。

语焉不详的能源独立路线

作为应对,欧盟委员会在3月8日即发布了一份名为《欧洲廉价、安全、可持续能源联合行动》的能源独立路线图,力求从天然气开始,在2022年底前减少2/3的俄气进口,并在2030年前彻底摆脱对俄罗斯的能源进口依赖。

具体而言,欧盟目前每年从俄罗斯进口的天然气大约为1550亿方,这意味着今年就需要找到1000亿方天然气的替代方案。这其中包括了美国、挪威、卡塔尔、阿塞拜疆、阿尔及利亚、尼日利亚、土耳其和以色列等进口替代国的600亿方,相当于180亿方天然气的生物甲烷生产,以及相当于250亿方的屋顶太阳能光伏系统。

与此同时,针对去年欧洲天然气库存降至历史最低的窘境,欧委会也计划在4月之前提出新法案,规定全欧盟范围内的天然气库存续在每年10月之前稳定在90%容量之上。

不过,就如同此前欧盟缺乏连贯性和具体措施的改革一样,这份能源独立路线图依然存在着不少语焉不详之处。

例如欧洲电力市场天然气价格和电力价格强耦合的问题,依然处在“评估各选项”这一阶段。至于针对波动较大的天然气现货市场,欧盟是否准备设立一定的限制措施或者成立国家队进行操盘,目前也未有最终定论。而通过屋顶光伏系统以及建筑节能减少天然气消耗这一解决方案,在当下欧洲各国房价屡创新高、工薪阶级根本无法负担新房的大背景下,可行性其实十分有限。

此外,在整张能源独立路线图之中,关于加强石油和天然气投资建设的内容——即便仅仅是作为稳定可再生能源的备胎,也没有出现只字片文。而经历了2020年上半年WTI期货一度为负价格、且此前数年熊市的原油市场,给了欧盟政府和各大能源巨头“化石能源江河日下”的错觉,这直接导致全球范围内对化石能源的投资萎靡不振,造成了今年年初需求突然增长时的市场异常反应。

即便如此,此次欧洲能源危机的背后所体现的,依然是欧盟在能源独立上的积极尝试以及初步成果,而非能源转型本身之殇。虽然频发的阵痛期在未来数年内肯定仍会困扰着欧盟诸国,但这仅仅是能源改革难以回避的附加伤害,却绝非旁观者落井下石、冷眼旁观的替罪羊。