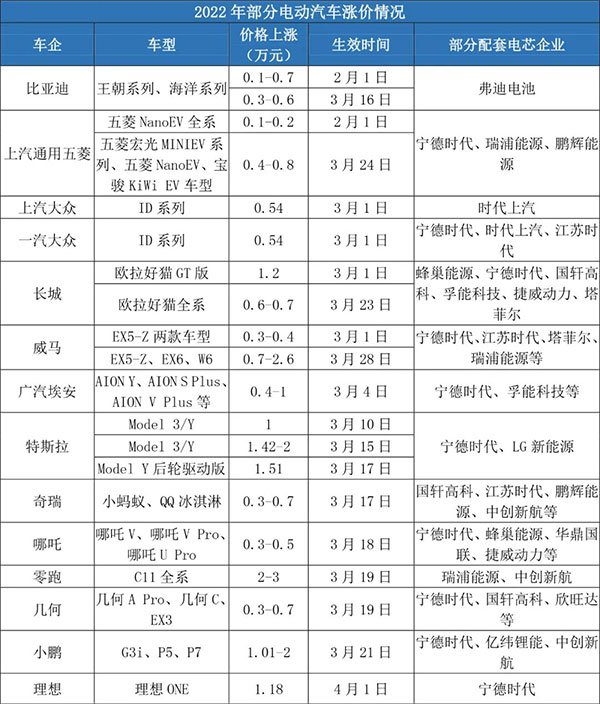

继年初第一轮涨价之后,近日,电动车企又开始了第二轮涨价。特斯拉、比亚迪领涨,理想、小鹏、威马、零跑、哪吒、几何等车企也加入到了涨价大军的阵营。

与之前零星涨价不同的是,进入3月以来,此轮涨价潮有愈演愈烈之势。特斯拉7天内提价3次之多,单个车型累计涨价最高达3万元;比亚迪选在3月15日深夜宣布涨价,消费者在涨价前仅有10分钟可在线下单,很多人第二天才后知后觉;小鹏汽车官宣提价幅度对标特斯拉;威马汽车公告显示,有车型一次性涨价高达2.6万元……

据不完全统计,截至目前,今年已有超20家电动车企陆续宣布涨价,涉及车型近70款,涨幅不一。

对于涨价潮,多家车企归因于“受原材料价格大幅上涨、供应商供货紧张和补贴退坡等”的影响。业内人士指出,今年影响车企涨价的成本因素,最主要集中在动力电池价格的大幅上涨以及供应不足上。

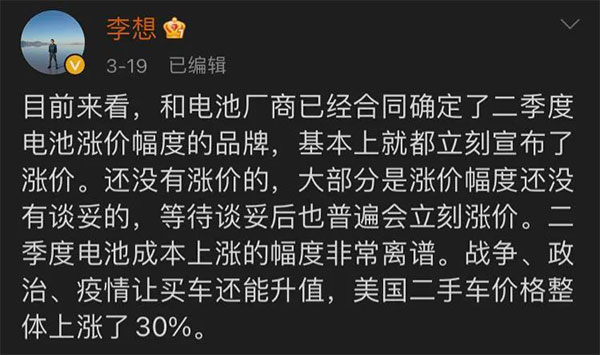

3月19日晚,理想汽车CEO李想在社交媒体上表示,二季度电池成本上涨的幅度非常离谱。和电池厂商已谈妥价格的车企,基本都已宣布涨价,其他车企等谈妥采购价后也将普遍涨价。

从李想的表态,加之理想汽车已官宣涨价,再结合上述涨价车型部分配套电芯情况,由此可以推测,宁德时代、弗迪电池、国轩高科、蜂巢能源、孚能科技、捷威动力、鹏辉能源等动力电池主流企业或已与大部分客户就电池涨价达成一致。

近日,某电动车企相关负责人的表态也佐证了这一现状。该负责人对外表示,自去年下半年至今,宁德时代动力电池涨价两次,按一辆车的电池成本来算,上次涨了1万元,前不久又涨了1万元。该负责人还称:“承受不住电池等原材料价格上涨,在最近几个月里,我们电动汽车也已经悄悄涨了两次价格。”

针对这一说法,3月21日,宁德时代回应称,因上游原材料价格大幅上涨,确实已动态调整了部分电池产品的价格。

同日,孚能科技也表示,已完成大部分主要客户价格谈判,今年产品售价有不同程度提高。此外和戴姆勒价格谈判也在进行中。

上述表态已经佐证了动力电池涨价的事实。据业内人士透露,此轮动力电池普遍涨幅在15%~20%之间,部分客户涨幅甚至达到30%。

而追本溯源来看,动力电池价格的上涨是由以碳酸锂、氢氧化锂、镍、钴为代表的上游原材料价格的大幅上涨所造成的。其中,电池级碳酸锂价格,从2021年年初约5万元/吨,至年末增长到超过27万元/吨,年内涨幅高达440%。截至目前,电池级碳酸锂又进一步暴涨突破50万元/吨大关,2022年的涨幅至此已超过75%。

原材料涨价对电池企业影响有多大?

机构数据显示,碳酸锂每吨涨价10万元,锂电电芯成本将上涨约0.09元/Wh,对于一辆搭载70KWh电池的电动汽车来说,其电池成本将增加约6300元。碳酸锂从每吨5万元涨到50万元,抬升电池成本约为2.83万元。这还不包括镍、钴、铜箔等材料涨价因素。

伴随原材料价格飙升影响,电池企业承压调价在去年10月就已经开启,彼时鹏辉能源、国轩高科、比亚迪等企业先后传出调价函。

由于动力电池成本高企,整车厂也难负电池采购价上涨之重,导致这一波整车涨价潮集中来袭。目前来看,车企提价或将引发一系列新的市场变化:

第一,从原材料涨价测算电池成本涨幅,以及电动汽车价格涨幅,目前产业中下游处于较为合理的传导范围。

第二,原材料价格方面,利好因素包括部分原材料价格向下有所波动,随着上游节后复产,产能有所回升,而不利因素是,碳酸锂价格在达到52万元/吨高点后虽有所回落,但依然在50万元/吨以上,价格未见明显拐点,加之新建产能释放还需较长时间,供需错配导致短时间内原材料价格或将维持高位,电池生产成本依然高企。

第三,涨价对于整车厂无疑是把“双刃剑”。有整车厂表示,为缓解电池成本压力,整车涨价是无奈之举,以避免卖得越多亏得越多。而对于整车厂的涨价“困局”,也不难理解。不涨价,企业难以承担成本高企带来的压力;涨价过猛可能对汽车销量造成波动,影响自身市场占有率。

第四,整车厂涨价潮或引发消费者抵触情绪。除了部分消费者为锁定指标用之外,市场观望态度可能提升,尤其是针对价格敏感度较高的微型车市场。受此影响,有业内人士认为,今年电动汽车整体销量想达到预期难度会增加。

第五,原材料价格的强势,导致无论是电池企业调价,还是整车厂涨价,都很难增厚中下游企业自身利润,新的利润增长点有待发掘。

接下来,对于电池企业而言,竞争环境将更加激烈,如果不能较好地协调上游原材料供给和满足下游整车厂配套需求,恐将被市场残酷淘汰。考验电池企业产业链协作、降本增效能力的时候或已来临,电池企业对上游原材料供应的把控和议价能力、材料回收再利用能力、创新技术和内部管理降本能力等都将在今年得以体现。这既是对整个产业链协同能力的考验,也是对企业自身综合实力的巨大考验。大浪淘沙,这一波浪潮的涌现,或将会对整个产业链格局带来不小的改变。