以往,石油生产商们会在手中积累一批已经钻井、但没有完井的油井。这类被称为DUC的油井能够快速上产,支撑生产商的产量。在一批DUC投入生产的同时,开发商们还会钻探新的DUC以弥补空缺。

Diamondback能源公司是西德克萨斯和新墨西哥州二叠纪盆地最大的石油生产商之一。在新冠疫情大流行期间,该公司增加了7个钻井平台,这并不是为了增加产量,而仅仅是为了维持产量。自2020年年中以来,它已经投入了几十个DUC。

很多生产商都和Diamondback一样,依靠DUC来维持产量。但是它们却没有投入大量的资金用于新油井的勘探,这让很多公司手中的DUC库存出现了缺口。

Diamondback的总裁Kaes Van't Hof表示公司今年计划支出增加约 3 亿美元,其中约40%用于补偿其耗尽的 DUC 库存,而另外一半的增加将用于支付油田成本膨胀。

在中小型的私营石油生产商们看来,随着成本上升和劳动力短缺,增产是一项非常困难的目标。Velandera Energy Partners LLC 的首席财务官Manish Raj表示:“即使今天油价飙升至每桶 200 美元,也没有什么可以轻易做到的了。”Raj说,他的公司最近联系的许多钻井承包商都表示,钻井平台到 2022 年底都已订满。

在俄罗斯入侵乌克兰之后,美国油价飙升至2008年以来的最高水平,但自那以后有所回落,截至周五跌至每桶104.70美元。高管和分析师表示,他们预计今年美国石油产量将增长约6%至9%。

在2015年油价暴跌后,包括EOG Resources Inc.、Continental Resources Inc.和Whiting Petroleum Corp.在内的页岩油公司开始推迟将他们的一些油井投入生产。高管们表示,延迟生产可以避免让市场供过于求,他们希望通过等待价格回升后再将这些油井投产,从而从这些油井中获得更高的回报。

“我们对在商品价格周期底部加速石油生产没有兴趣”前EOG首席执行官比尔·托马斯在2015年年中的季度财报电话会议上表示。

不过,在2020年因新冠疫情引发另一次石油市场崩盘之后,页岩油公司在过去一年半中用尽了DUC库存中的大多数帮助公司将产量维持在较低成本中。

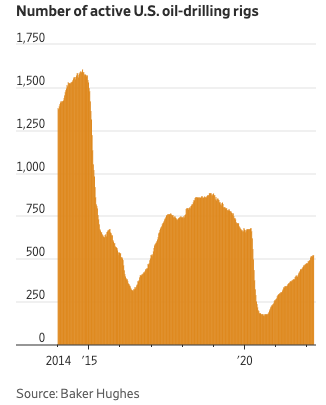

DUC数量在2020年6月达到顶峰——超过8800口井,到2021年2月就下降至不到4400口井。根据美国能源信息署的数据,该数字低于2013年底的水平。

分析师表示,许多留下的DUC可能永远不会投产,因为一些油井可能一开始就产量较低,而另一些油井则因为公司实施了过于乐观的小间距计划,受到附近其他油井钻探的影响。

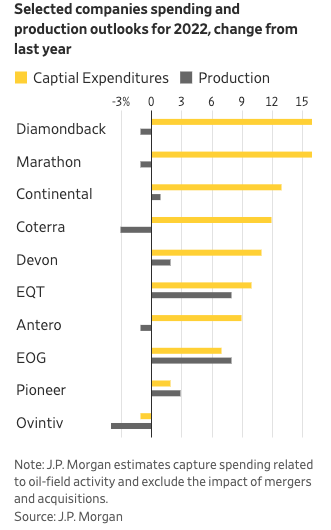

摩根大通的分析师审查27家美国石油公司的预测。该公司表示,这些公司预计将花费近390亿美元,高于去年的约329亿美元,而今年它们的总产量预计将增加到近1200万桶石油当量,增加约216000桶。

根据摩根大通的估计,马拉松石油公司的年度资本支出预计将比去年高出16%,而石油和天然气产量将下降1%。同样,去年由Cimarex Energy Inc.和Cabot Oil & Gas Corp.合并而成的Coterra Energy Inc. 预计支出将增加12%,而产量将减少约3%。Continental Resources预计支出增加13%,产量增加1%。

二叠纪盆地最大的生产商之一西方石油公司的首席执行官Vicki Hollub 表示 ,该地区最好的DUC已经消失,这将要求公司进行更多的钻探,以抵消油井产量的急剧下降。

二叠纪地区是目前美国最活跃的油田,日产量超过500万桶,高于往年。虽然许多人预计今年二叠纪的产量将增加80万桶,达到每天100万桶,但她表示,她的公司并不相信所有这些增长都会实现。

“恢复二叠纪增长的挑战非常重要,这是唯一将增加美国石油产量的盆地。”Hollub本月早些时候在休斯敦举行的全球能源会议CERAWeek上表示。

如果俄罗斯的石油产量和出口量减少到每天200万至300万桶,Diamondback的总裁Kaes Van't Hof说,“页岩油的反应是试图填满奥林匹克游泳池的花园软管(聊胜于无)。”