中国氢能迎来重磅利好

而就在欧洲盯上氢能的同时,中国氢能产业也迎来重磅利好。日前,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》(以下简称《规划》)。《规划》明确了氢的能源属性,是未来国家能源体系的组成部分,充分发挥氢能清洁低碳特点,推动交通、工业等用能终端和高耗能、高排放行业绿色低碳转型。同时,明确氢能是战略性新兴产业的重点方向,是构建绿色低碳产业体系、打造产业转型升级的新增长点。

《规划》提出了氢能产业发展各阶段目标:到2025年,基本掌握核心技术和制造工艺,燃料电池车辆保有量约5万辆,部署建设一批加氢站,可再生能源制氢量达到10-20万吨/年,实现二氧化碳减排100-200万吨/年。到2030年,形成较为完备的氢能产业技术创新体系、清洁能源制氢及供应体系,有力支撑碳达峰目标实现。到2035年,形成氢能多元应用生态,可再生能源制氢在终端能源消费中的比例明显提升。

国家发展改革委高技术司副司长王翔表示,当前,一些主要的发达国家和经济体已将氢能视为能源转型的重要战略选择,持续加大投入、加强布局,抢占氢能产业发展制高点。他认为,我国可再生能源装机量居于世界首位,在清洁低碳氢能源供给上具有巨大潜力,氢能产业发展态势总体良好,已初步掌握氢能制备储运加注、燃料电池等关键技术,在部分区域开展了燃料电池汽车示范应用。

值得注意的是,《规划》指出,发挥好中央预算内投资引导作用,支持氢能相关产业发展。加强金融支持,鼓励银行业金融机构按照风险可控、商业可持续性原则支持氢能产业发展,运用科技化手段为优质企业提供精准化、差异化金融服务。鼓励产业投资基金、创业投资基金等按照市场化原则支持氢能创新型企业,促进科技成果转移转化。支持符合条件的氢能企业在科创板、创业板等注册上市融资。

超10万亿赛道值得关注

中信证券认为,产业顶层设计即将落地,多维度政策体系逐步完善。2022年行业发展有望按下快进键。

国金证券认为,氢能规划的核心在“中长期”:中长期氢能规划意味着重点不仅在交通领域,更重要的是诸如供暖、化工、炼钢、发电等不引入氢能则无法深度脱碳的领域。“中长期”意味着涉及范围更广、规划目标更大,氢能将迎来“黄金”发展时代。

从利好的环节来看,氢能规划更倾向于注重氢全产业链的设计,目的是配合国家的“双碳”规划,因此上游绿氢制备以及氢在大工业、大化工的应用可能更为重要,因为这些领域脱碳任务更艰巨。因此可能利好的环节有上游的制氢、制氢设备、提纯设备,中游的储运、加氢站设备,下游的燃料电池也会随着全产业链的规模化降本而加速推广。

事实上,氢能应该从两个层面去理解:一是氢能,二是氢燃料电池。从目前的情况来看,氢能已经在钢铁、化工等高污染行业实现了规模应用,这一点也可能是市场容易忽略的。市场寄望较高的则是氢燃料电池,目前较成功的应用场景主要是重卡。后续在乘用车的应用还有赖于产业链成本的下降。

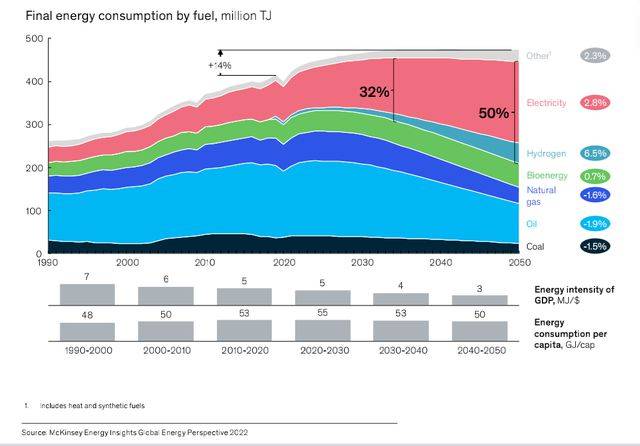

值得重视的是,从长远来看,氢能必然是新能源产业中最为重要的一角。因为,风电和太阳能亦可以通过氢能实现储能和运营。而根据中国氢能联盟预计,到2025年,我国氢能产业产值将达到1万亿元;到2050年,氢气需求量将接近6000万吨,实现二氧化碳减排约7亿吨,氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元,成为引领经济发展的新增长极。