2022年1-2月,进口海运煤炭市场先后受印尼煤炭出口禁令和国际局势震荡影响,海运煤炭市场格局发生转变。此背景下,4月中国进口动力煤情况出现怎样的变化,本文将对此展开叙述。

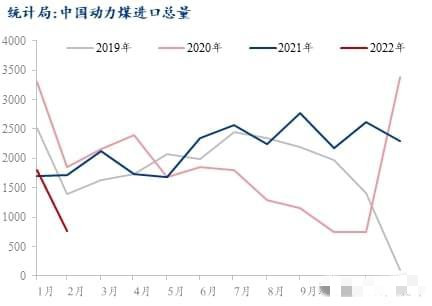

据国家统计局发布数据显示,2022年1-2月全国共进口煤炭3538万吨,同比下降13.9%,其中进口动力煤(包含褐煤)数量为2568万吨,同比下降24.8%。 其中1月份进口动力煤数量为1797万吨,同比增长5.5%,进入2月份印尼煤炭出口禁令虽已解除,但海运市场现货资源稀少且报价较高,导致进口数量大幅下降,2月份全国进口动力煤数量仅有771万吨,同比大幅下降54.9%,为近10年来进口动力煤同期最低水平。

受国际市场煤炭资源紧张影响,海运煤价持续上涨。2022年1-2月进口煤炭总金额为58.6亿美金,同比增加123.8%%;其中,进口动力煤(包含褐煤)总金额为5.5亿美金,同比增加102.1%。由数据可见,受煤价上涨推动,1-2月我国进口煤炭资源总量下降但进口煤炭金额却大幅增长。

从进口来源国看,印尼稳居第一位,印尼煤炭进口量约占我国进口动力煤总量的72.8%。1-2月份进口印尼动力煤总量为1871万吨,同比下降33.9%,其中2月份进口量仅有651万吨,较去年同期减少一半。其原因有三,一、受国内保供稳价政策影响,国内煤价进入下行通道,而海运煤价受现货资源紧张影响居高不下,导致国内外煤价倒挂严重;二、因亚洲气温较历年同期水平下降,日本、韩国供暖时间延长,对进口印尼煤炭的需求有明显提升,原本出口至中国煤炭的进口印尼煤转至日韩。三、在天然气价格上涨的背景下,欧洲国家重启煤电,对动力煤需求增加,对印尼煤价接受度也高于其他国家。此三重因素导致国内进口印尼煤炭数量大幅下降。

第二位为俄罗斯,约占我国进口动力煤总量的13.9%。今年前两个月共进口俄罗斯煤炭358万吨,同比下降14.3%。受俄罗斯恶劣天气影响,煤炭生产及出口效率都处于相对低位水平。近期由于国际局势变化,俄罗斯煤价格结算有一定风险性,叠加运力方面问题,发往俄罗斯的船舶数量减少。预计在转变结算方式及运力逐渐恢复后,进口俄罗斯煤炭数量或将有所增加。

另2022年前两个月我国进口菲律宾动力煤116万吨,约占总量的4.5%;进口南非动力煤96万吨,约占总量的3.7%;进口蒙古动力煤17万吨,约占总量的0.7%。

展望后期,预计中国对进口煤的采购量仍在低位。国内方面,受保供稳价力度的不断加强,煤炭中长期合同签订范围逐步扩大,叠加供暖季即将结束,下游终端企业用煤需求将得到缓解,在进口煤价格高位背景下,下游电厂对高价进口煤炭需求将有一定减弱。国际方面,印尼或将提高国内责任义务(DMO)政策,以保障印尼国内用煤需求,加之四月份印尼进入斋月,届时印尼煤炭生产及出口都将有不同程度下降,因此预计我国4月我国进口动力煤数量或不及历年同期水平。