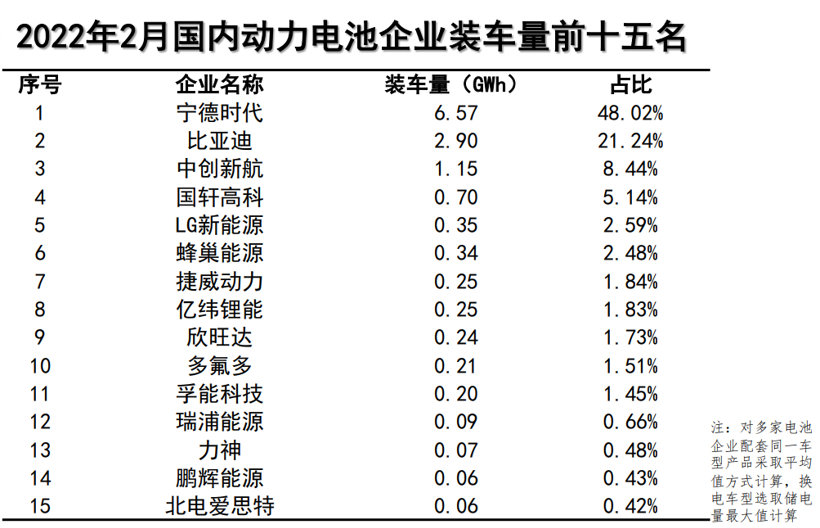

根据中国汽车动力电池产业创新联盟最新数据,2022年2月,我国新能源汽车市场共计35家动力电池企业实现装车配套。

值得注意的是,在2月装车量排名前十的企业当中,宁德时代的装车量为6.57GWh(超过其他9家的总和),市场占有率48%,虽仍居国内动力电池企业装车量TOP1,但是其2月市场份额占比较1月(份额为50.2%)已有所下降,而在其后的比亚迪、中创新航,市场份额均有所上升。

“宁王”份额下降,二线厂商虎口夺食

今年2月,宁德时代装车量6.57GWh,市场份额占比48%,就在上个月,其市场占比为50.24%;而在去年12月,这一数值为55.6%;整个2021年全年的市场份额为52%。可以说,最近3个月,“宁王”已经跌掉了7.6%的市场份额,平均到每个月的跌幅超过2.5%。

图片来源:中国汽车动力电池产业创新联盟

仔细分析装机量数据可知,磷酸铁锂电池的快速上量是比亚迪、中创新航市场份额上升的重要推动力。

具体到企业方面,中创新航今年1月磷酸铁锂装车量为0.17GWh,占比1.93%,而在2月这一装车量便增至0.28GWh,占比3.61%。比亚迪自2021年4月宣布旗下纯电动车型将全面切换为其基于磷酸铁锂技术打造的刀片电池后,其新能源汽车销量就一路高涨。

统计数据显示,今年2月,排名前3家、前5家、前10家的动力电池企业装车量分别为10.6GWh、11.7GWh和13.0GWh,占总装车量比分别为77.7%、85.4%和94.8%。而今年1月,排名前3家、前5家、前10家的动力电池企业装车量占比分别为78.6%、87.1%和94.8%。两相对比可见,前3家及前5家企业的装车量占比较1月有所下降,这就给排名第6-10位的电池厂商腾出了部分空间。

二线电池企业积极“开源”,市场、资本两手抓

3月26日举办的第八届中国电动汽车百人会论坛上,小鹏汽车CEO何小鹏表示,动力电池供应紧张仍将是今年中国车企不小的挑战,就小鹏汽车目前与供应商沟通情况来看,动力电池涨价比例超出想象。

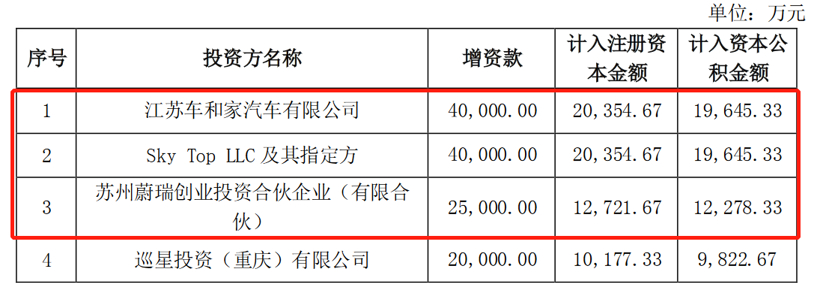

因此,为了保住电池供应,也就有了前段时间“蔚小理”等16家公司增资欣旺达的事件。

投资方的增资款金额、认购的新增注册资本数额及计入资本公积金的数额;图片来源:欣旺达公告

此前受过动力电池供应不足之苦的奔驰,近期再次拓展了其动力电池合作商。当地时间3月16日,德国梅赛德斯-奔驰宣布同远景科技集团旗下电池科技公司远景动力达成战略合作。

二线动力电池厂商们也在积极“开源”。

3月18日,亿纬锂能公告,近日收到了Robert Bosch GmbH(博世)发出的供应商定点通知,公司被选定为博世的供应商。

比亚迪旗下弗迪电池公司也在积极拓展新造车市场,目标对象包括蔚来和小米汽车。

与蔚来几乎同时期,小米汽车也和弗迪电池签订了定点合作协议。

中创新航除了市场份额有所提升外,还在资本市场积极奔走。3月上旬,中创新航正式向港交所提交招股说明书。招股书显示,中创新航赴港上市所募集资金将用于新建和扩建多个动力电池和储能系统的产业基地项目、先进技术研发、营运资金及一般公司用途。

“宁王”打造护城河,未来市场格局仍充满变数

为了守住这半壁江山,宁德时代也在积极打造自己的护城河。

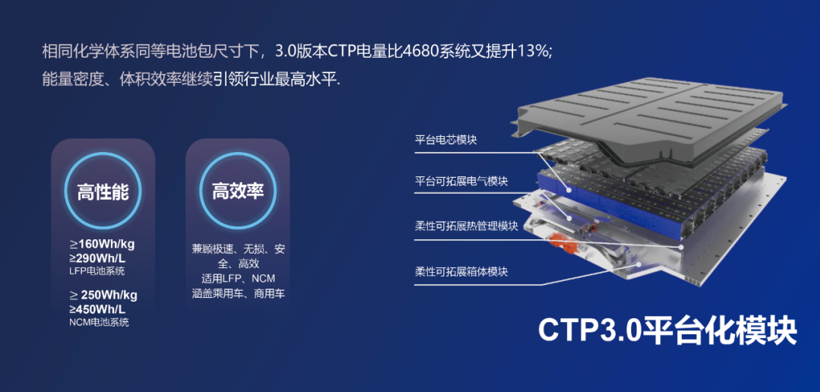

首先在电池技术方面,据不完全统计,宁德时代在钠离子电池、无钴电池、无负极金融电池、锂金属电池、固态电池、无稀有金属电池、锂空电池、CTP、CTC、A/B模式上可谓多点开花。

图片来源:宁德时代

宁德时代推出第三代CTP技术,内部称其为“麒麟电池”,该电池系统重量、能量密度及体积能量密度继续引领行业最高水平。在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量,相比4680系统可以提升13%。

产能方面,据其2021年半年报显示,2021年上半年,宁德时代在建产能92.5Gwh。据了解,宁德时代此前已建设5大主要生产基地,其目前合计规划自有产能近400GWh。

应该说,近3个月,宁德时代的市场份额虽有下跌,但短期内仍难以撼动其动力电池一哥的地位。

在产能紧缺的背景下,车企“死绑”宁德时代的故事将告一段落,取而代之的是选择与越来越多有实力的二线厂商建立新的合作关系,而这也将让国内动力电池市场的竞争格局变得更加的捉摸不定。