如果煤炭与电力之间的关系不能理顺、市场化的价格机制始终缺席,缺煤停机、拉闸限电则不是偶发事件。

煤炭和煤电如同天平两端的砝码,此起彼伏。

煤价高涨、电力保供等压力下,2021年煤电行业进入前所未有的至暗时刻,发电企业煤炭库存、可用天数在去年下半年创下新低,电厂多发多亏,全行业普遍亏损。

“市场煤、计划电”矛盾加剧是煤电行业亏损的本源。解铃尚需系铃人,完善的煤炭、电价市场化机制是稳定电力供应、实现“双碳”战略的关键。

全行业亏损

煤电企业面临极限压力、极限挑战

01

2021年煤电行业陷入全面亏损,包括五大发电集团在内的煤电企业拉响警报,陷入普遍亏损的泥淖。在资本市场,火电资产频频遭遇抛售,投资者资产配置比例处于低位。

面对煤炭供应紧张、煤价大幅上涨的严峻形势,以及能源安全保供的压力,2021年煤电企业经营困难超出预期,“面临前所未有的极限压力、极限挑战和极限影响”。

华能、大唐、华电、国家能源所属的上市公司均发布业绩预亏公告。其中,华能国际预计亏损98-117亿元,大唐发电预亏90-108亿元,华电国际预亏45-53亿元。根据领航智库统计,A股市值200亿元以上的电力上市公司2021年净利润亏损额为331-399亿元。在清洁能源转型战略下,可再生能源为发电企业贡献了较大利润,剔除可再生能源的业绩对冲,主要发电企业火电板块亏损额预计在1000亿元左右。

在高煤价的市场格局下,上海电力公告称,2021年公司所属燃煤电厂普遍亏损。全年累计煤折标煤单价约1097元/吨(不含税),同比增加442元/吨(不含税),增幅达67%,增加公司全年燃料成本约53亿元。

国电电力初步统计,2021年公司入炉综合标煤单价约890元/吨(不含税),同比上涨约300元/吨,公司燃料成本大幅增加,导致公司年内业绩亏损。

在电力保供的压力下,发电企业按照国家和中央部署,“应发尽发、满发稳发”,极大缓解了电力供应紧张形势。“但面对严峻经营形势,本公司深入推进提质增效、融资创新,努力挖潜增效,但仍然无法弥补煤炭价格上涨给本公司效益造成的极大冲击。”华电国际公告称。

在电力供需紧张的格局下,2021年东北等地区出现拉闸限电、电力中断,对经济社会运行产生重要影响。北京工业大学《电力中断对供应链网络的影响》研究报告提出,局部地区缺电、限电、断电对产业链稳定和居民生活带来广泛而深远的影响。德国全国平均总停电成本约为每小时4.3亿欧元,美国每年电力消费者的停电成本估计为790亿美元。

在全球流动性宽松的背景下,电力中断带来的影响主要通过供应链传播。2021年国内缺电带来的冲击在工业制造领域不断传导,表现为钢铁、水泥、建材、有色、原油等基础原材料价格高涨,由此带来全社会数万亿元以上成本上涨。受此影响,2021年9月国内PPI(工业品出厂价格指数)突破10%,通货膨胀承压。

“市场煤、计划电”

矛盾加剧,产业链利益分配失衡

0 2

煤炭价格管理失控、电价市场化机制不完善,“市场煤、计划电”矛盾加剧,是煤电企业陷入“扭亏-亏损”恶性循环的根本原因。

在我国特殊的资源禀赋和经济社会治理模式下,煤炭市场化程度远远高于电力行业。自2013年起,我国结束“计划煤、市场煤”的双轨制管理模式,煤价由市场决定。

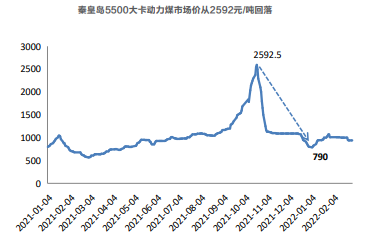

秦皇岛港是国内重要的煤炭转运集散地,港口煤价是行业风向标。2021年5月以来,秦皇岛5500大卡动力煤市场价格由年初500元/吨攀升至2592元/吨的高位。

与之相对,在电价政府管理的惯性下,国内电力产业发展对价格政策具有强依赖性,政府管理部门是电价调控的主要实施主体。“计划电、市场电”长期并存,政府核准燃煤发电企业基准电价,并对电力市场交易规则进行管控。基于此,发电价格难以及时反映用电成本、市场供求状况、资源稀缺程度和环境保护支出。

在煤炭和电力市场不同价格调节机制的作用下,加之资本炒作,煤炭、煤电矛盾加剧,行业上下游利益分配失衡。在煤价大幅上涨的背景下,2021年煤炭行业赚得盆满钵满,拿走煤电产业链条的大部分收益。国家统计局统计显示,2021年全国规模以上煤炭企业实现利润总额7023.1亿元,同比增长212.7%。4343家规模以上煤炭企业营业收入32896.6亿元,同比增长58.3%。

在“双碳”战略下,缺电、拉闸限电令能源管理者、能源行业措手不及。鉴于电力安全保供的特殊形势,国家发改委在2021年10月启动进一步深化燃煤发电上网电价市场化改革,这一措施是电价改革中的重要环节,也为煤电企业电价上涨打开了空间。

从政策的要义看,《关于进一步深化燃煤发电上网电价市场化改革的通知》(发改价格〔2021〕1439号)将国内电力市场建设推向一个新阶段。改革方案明确,燃煤发电的电量原则上要全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价;扩大市场交易电价上下浮动范围,上下浮动原则上均不超过20%,高耗能企业市场交易电价、电力现货价格不受上浮20%限制。

《能源》杂志获悉,在2021年的电力市场中,煤电企业在电价新政、电力市场交易中获得一定裨益,达到调价增收的目标。其中,华电集团煤机交易电价同比提高1.5分/千瓦时,华能集团平均结算电价同比提高2.4分/千瓦时,带来百亿元以上的业绩贡献。

与此同时,2021年下半年国家发改委等部门组织煤炭增产保供、严查恶意炒作囤积,煤炭价格在短期内快速回落,煤电企业的经营压力得以暂缓。

加剧2021年煤炭市场失衡的另一个原因是国际煤炭进口受阻力。2011年开始,中国成为世界最大煤炭进口国。根据国家海关总署统计,在强劲的煤炭需求支撑下,2021年我国进口煤炭3.23亿吨,同比增加1955.9万吨,增长6.6%,印度尼西亚、俄罗斯、蒙古是主要进口国。

考虑当前地缘政治等因素影响,我国需要完善煤炭进出口和储备管理,扩大在亚太动力煤市场的进口,更好引导和稳定市场预期,保证国内能源市场平稳运行。