谁是破局者?谁是守成者?

作者 / 严凯

来源 / 能源严究院

光伏“尺寸之争”的战火似乎正在被重新燃起。

3月23日,有着“光伏茅”之称的隆基股份对外发布一份白皮书,题为《“隆基182组件”与“超大电流组件”的发电性能实证对比研究》。

在白皮书中,“超大电流组件”的矛头更是直指210组件。

该公司对位于西安和泰州的两座光伏电站的发电数据进行了简单分析,从而在白皮书中得出结论:182组件是综合考虑组件全产业链制造情况、电站BOS成本、组件发电性能、组件生命周期可靠性等因素后可以实现最低度电成本的产品。

仅仅一天前,210阵营的代表企业天合光能对外发布《600W+超高功率组件分布式应用白皮书》,并对用户关心的7大热点问题给予了系统解析。

上述白皮书的发布意味着,这家光伏龙头决定将600W+超高功率组件搬上屋顶,正式吹响了向分布式光伏市场发起进攻的号角。

两家光伏龙头公司前后发布白皮书的举动正是这场“尺寸之争”的一个缩影。过去两年多,以隆基为代表的182阵营和以天合、中环、东方日升等企业为代表的210阵营之间博弈不断。

商业竞争是一场没有硝烟的战争。从某种程度上来说,尺寸之争本质上是“破局者”和“守成者”之间的利益之争。人类社会近代工业史的过往经验不断表明,“破局者”往往代表更先进生产力,而作为新生事物也必经坎坷。

182阵营和210阵营谁是“守成者”,谁是“破局者”?结论似乎不言而喻。

当182身后躲藏着大量166尺寸产能时,166带来巨大的利益和快速被淘汰时产能的损失,或许已经注定它是“守成者”;而出现在210面前的众多未曾有过的新挑战或许足以证明它是“破局者”。

不过,任何产业的产品技术迭代并非一蹴而就。在一定周期内,“守成者”和“破局者”共存或许更符合当下光伏产业发展的现实路径。

“烽烟再起”

一百多年前,电力行业经历了一场著名的“世纪之争”——直流电与交流电之争。

伟大的发明家托马斯·爱迪生和他曾经的下属尼古拉斯·特斯拉之间因此分道扬镳,并结下百年恩怨。

爱迪生是直流电的发明者,特斯拉是“交流电之父”。彼时,早已声名显赫的爱迪生为守住直流电的江湖地位,想方设法打击交流电。

“破局者”尼古拉·特斯拉遭到了“守成者”爱迪生的不断打压,排除异己的举动也成为爱迪生辉煌一生中为数不多的污点。但最终,这场电流之战的胜者为特斯拉。

光伏行业的“尺寸之争”与百年前的电流之战有相似之处。《“隆基182组件”与“超大电流组件”的发电性能实证对比研究》也被不少业内人士解读为对210组件的阻击举措之一。

不过,这份白皮书的结论并未得到行业广泛认同。有行业观察者认为,隆基发布的上述白皮书中存在试验方法不合理,采集数据时间短,缺乏理论依据,结论更缺乏说服力。

几乎在同一时间,隆基乐叶高级副总裁佘海峰在接受媒体专访时称,组件商业版图步入新境界,182是地面电站最优尺寸组件。

在分布式组件产品上,隆基股份有着类似的表述。今年2月中旬,隆基股份率先吹响182进军分布式市场的号角,推出面向分布式市场的Hi-MO5单面组件产品。

该产品沿用182mm电池,采用54片全新版型,输出功率最高可达415W。隆基股份也是将这款Hi-MO5分布式新品称之为“地表最强”。

仅仅一个月后,天合光能就发布《600W+超高功率组件分布式应用白皮书》。如若210组件克服诸多障碍成功上屋顶,仅从功率角度来看,隆基的“地表最强”很快就会被拉下马来。

“尺寸之争”之所以会烽烟再起,其中一个重要原因是,在经过两年角逐后,210组件不仅得到行业认可,更是不断威胁着182阵营的阵地。

数据显示,截至目前,210高功率组件全球累计出货量超过35吉瓦。而在大基地建设方面,不少央企在采购时纷纷向210组件伸出了“橄榄枝”。

光伏阵营分化最早可能始于2019年年中。当年6月,隆基股份在上海光伏展上发布了166mm边距的M6单晶硅片和基于M6硅片的Hi-MO4高功率组件。

但仅仅三个月后,另一大硅片巨头中环股份就打了隆基股份一个措手不及,于当年8月19日大张旗鼓地发布了210硅片新品M12。当年12月,东方日升干脆对外发布基于210mm硅片的功率达到500W的组件产品。

此后,新的电池和组件企业不断参与其中。

更具有标志性的事件是2020年2月27日,天合光能发布500W+至尊组件产品,并于3月19日宣布至尊组件中试线实现量产。

对于210组件产能规划,天合光能更是在招股书中提到,公司规划2020-2022年分别约为10GW、21GW和31GW。

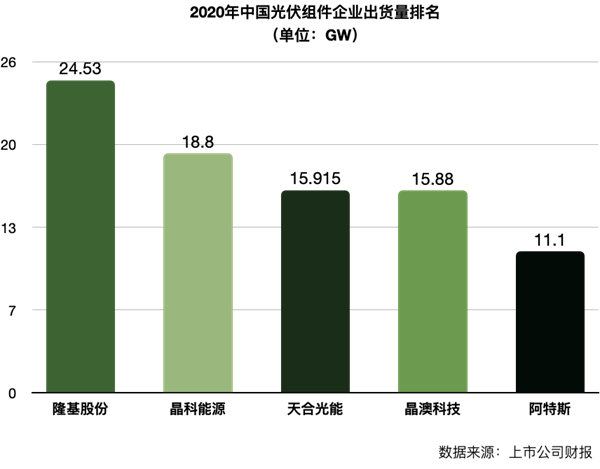

当时,光伏组件市场的格局已经悄然发生了变化。在2019年的出货量排名中,隆基股份还以8.4吉瓦的出货量仅位居第五名。

2020年,隆基股份组件出货量爆增至24.53吉瓦,鱼跃登上了全球光伏组件出货排名的“铁王座”,成为中国组建厂商的“执牛耳者”。

此时,东方日升和天合光能入局210对182阵营的玩家来说无疑是一个威胁。为了对抗声势浩大的210阵营,隆基股份和其它公司联手推出182组件。

2020年6月24日,隆基牵头晶科、晶澳、阿特斯、潞安、润阳、中宇七家光伏企业成立“M10”联盟并发布联合声明,倡导建立几何尺寸为182mm*182mm 的硅片标准(M10)。

“182”阵营由此成型。

仅仅半个月后,2020年7月9日,天合光能、中环股份等公司牵头联合发起成立“600W+光伏开放创新生态联盟”。

相比M10联盟,“600W+联盟”更加开放,吸引了来自硅片、电池、组件、跟踪支架、逆变器、材料及设备制造商等产业链上下游的39家企业。

值得注意的是,此前M10联盟的成员公司阿特斯和润阳很快改换门庭。它们的名字出现在2020年年底的一份《关于推进光伏行业210mm硅片及组件尺寸标准化的联合倡议》中。

两大联盟相继成立意味着,182阵营和210阵营开始“赤膊上阵”,双方的竞争开始公开化。

2021年5月26日,中国光伏行业协会组织召开组件尺寸标准化线上研讨会,充分讨论了光伏组件外形尺寸及安装孔技术规范,210产品得到官方认可。

182的焦虑

隆基股份曾是中国光伏产业重要的“破局者”。

该公司创始人李振国推崇埃隆·马斯克的“第一性原理”。后者曾说过,第一性原理的思想方式是用物理学的角度看待世界,也就是说一层层拨开事物表象,看到里面的本质,再从本质一层层往上走。

正是笃信“第一性原理”,早在2006年,李振国在公司战略上毫不犹豫地选择单晶技术路线。此后,隆基股份又在金刚线切割上取得重大突破,大大降低这项新型切割技术的成本。

在金刚线切割技术上,隆基并没有“敝帚自珍”,该项技术也因隆基得到普及,每年可为中国光伏行业节省百亿成本,为行业做出了巨大贡献。

2019年,单晶硅实现大逆转,成为市场主流。当年,单晶产品市场占有率首次超过多晶,占比约为65%,而这个数字在2018年只有约45%。

近五年来,中国光伏产业实现了跨越式发展。2021年,中国光伏新增装机容量54.88GW,同比增长13.9%。

隆基也顺势成为行业爆发最大的既得利益者。

毋庸置疑的是,隆基是现今最具竞争实力的光伏公司,其“全球市值最高光伏公司”的桂冠足以说明它的成功。

不过,在电池组件的“尺寸之争”中,该公司从“破局者”成为了“守成者”。

2019年6月,隆基股份在上海光伏展上发布了166mm边距的M6单晶硅片和基于M6硅片的Hi-MO4高功率组件。

两个月后,该公司更是邀请行业大咖齐聚华山,举办了“华山论剑——166时代研讨会”。这家光伏巨擘试图一统硅片尺寸行业标准的雄心凸显。

在华山,曾有行业专家表示,大硅片是大势所趋,而M6硅片在相当长一段时间内达到了行业标准的上限。

此后一年多时间,隆基股份力推166电池组件。2020年9月,该公司曾多次公开表示166才是光伏全产业链的最优选择。

相比之下,中环股份、天合光能等210阵营企业有着更强的战略定力。尽管阻力重重,但它们坚定地“一条路走到黑”。

在210的如潮攻势面前,隆基股份在战略上似乎有些“摇摆”。一方面,该公司很快联合其它公司成立M10联盟;但另一方面,仍把166电池组件作为主打产品对外宣传造势。

据业内人士透露,隆基是直到2021年3月才再次深度研判182,认定182尺寸才是地面电站的最优尺寸,也因此否定了“166才是光伏全产业链的最优选择”的定论。

事实上,隆基在组件的产品战略上出现摇摆系因其在组件尺寸上的焦虑所致。

从2019年开始,隆基加大了组件布局的速度和力度,而产线大多数是根据166尺寸来进行设计。根据其年报公告,该公司采用的166尺寸硅片技术的60型和72型PERC组件量产功率分别达 365W-375W、435W-450W。

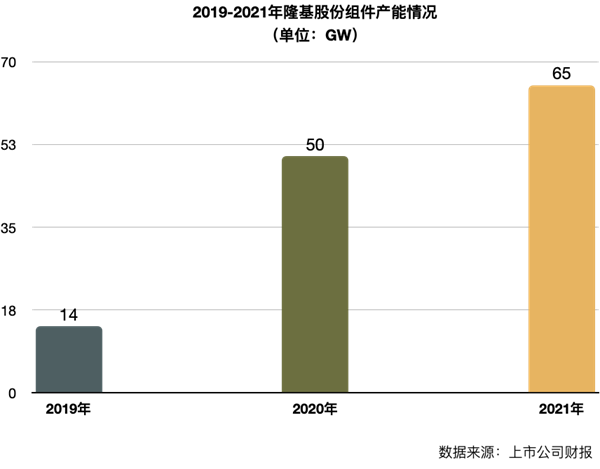

2019年,隆基单晶组件产能达到14吉瓦。根据2020年报公布数据,其单晶组件销量达到24.53吉瓦,组件产能更是达到50吉瓦,并计划至2021年底达到65吉瓦。

值得注意的是,2020年报中,在组件产品方面,隆基的说法是“公司基于最优尺寸的设计理念,采用掺镓单晶硅片,应用半片、多主栅、 智能焊接等技术”,未提及任何尺寸数字。

据不完全统计,隆基股份所持有的166电池和组件产能均超过20吉瓦。如果按照行业平均两年的投资回报期,这些产能的收益将承受不少压力。

据了解,在去年3月深度研判182尺寸后,隆基股份迅速做出决策,将旗下166尺寸产能技改升级为182尺寸。

光伏行业内有一个共识,即166生产线最多只能升级为182,而无法通过技改升级到210尺寸。

这就意味着,隆基股份的“历史包袱”比同行竞争对手要重得多。

隆基所面临的尺寸焦虑是166、182的共同现象。但作为全球组件出货量最大的光伏巨头,它的焦虑要比同行们严重得多。

210的攻势

182的尺寸焦虑的压力来自于210阵营企业凌厉的攻势。

2020年6月10日,经过1184天的等待后,天合光能成功登陆科创板,这一天成为这家光伏巨头25年发展历程中的“分水岭”。

与隆基不同的是,天合光能是老牌组件厂商,其大部分老旧组件产线早已过了折旧期。登陆资本市场后,该公司终于有资金实力规划新的组件产能。

一个多月后,硅片巨头中环股份也迎来自己的“分水岭”,TCL科技百亿收购中环集团的混改案终于在2020年7月15日落定。

这对隆基股份并非好消息。民企TCL的入主带来最大的变化是,隆基在硅片领域的最大竞争对手终于解除了束缚住自己的体制枷锁。

两家挣脱束缚的行业巨头决定联手,并于2020年7月9日发起成立600W+联盟。中环股份和天合光能成为210阵营的“主战力”,它们分处产业链的上下游,有着共同的“敌人”。

这年11月27日,天合光能、阿特斯、通威股份、东方日升、中环股份等8家光伏巨头还共同发起《关于推进光伏行业210mm硅片及组件尺寸标准化的联合倡议》。倡议企业涉及硅料、硅片、电池、组件等产业链环节。

这些企业共同倡议:在210-220mm尺寸范围内,选择SEMI标准中确定的硅片尺寸:210+/-0.25mm作为唯一尺寸,同时依照这个硅片尺寸修订SEMI以及光伏行业协会已有的组件尺寸标准。

倡议企业认为,“当前产业链上下游企业均看到210尺寸发展的巨大空间和机遇。通过硅片210尺寸,以及硅片、组件尺寸等的标准化,产业链可以实现最好的规模化效应,强有力地帮助上下游企业提高生产效率,优化供给,快速推进行业技术创新,降低产业链制造、光伏系统初始投资和光伏发电度电成本,实现全面平价”。

不过,210产品在真正推广时遇到的困难比预想中的要多,天合光能全球市场与产品负责人张映斌对此深有体会。

由于功率增加,210组件需要适配电流更大的逆变器产品。210组件厂商若想将它们的产品推广到下游客户手中,就必须解决新型逆变器设备的供应问题。

但当张映斌去跟逆变器厂商商谈此事宜时,却遭到后者的婉拒。理由是,210刚刚起步,未来前景难言可期,它们没有必要“冒险”。彼时,组件的功率普遍小于500W,小功率组件已是成熟市场,而与之适配的逆变器产品同样非常成熟。

另一个令逆变器厂畏难的是芯片。600W+组件需要适配大电流逆变器,而这种新品需要用到不同的芯片。在国内芯片供应被欧美国家“封杀”的大环境下,逆变器厂的策略需更谨慎。

与此同时,600W+联盟的成员间相互配合也是重要的助力。2020年一季度,逆变器厂商开始愿意研发适配的大电流逆变器。经了解,逆变器厂商婉拒的背后,或有“守成者”在其中搅局。

600W+前行路上所遇到的最重要的一个“无人区”迎来越来越多的“开荒者”。

除了逆变器,组件功率和尺寸的变化不仅考验厂商的技术研发能力,更考验产业链整合能力,及组件从生产出厂后抵达项目安装现场中间各个环节的打通能力。

光伏组件出口主要以集装箱运输为主,但受集装箱2.58米的门高所限,业内不少组件厂家认为组件宽度将被限制在1.135米以内,并认为这不可逾越。

天合光能在2021年10月15日发布的《600W+至尊组件一体化交付解决方案》中给出了答案,该公司的技术团队研发出立式包装解决方案。

和传统横式包装相比,立式包装解决方案可以增加装载量10%,集装箱空间利用率提高5%,最大化利用集装箱空间。

解决运输难题仅是一个缩影。事实上,为了解决210高功率组件可能遇到的一系列问题,天合光能前后发布了7份白皮书。

这些白皮书从210组件产品设计、机械可靠性、逆变器及跟踪支架匹配性、一体化交付方案,及全场景价值测算等方面做了详细解析。

从创新的维度来看,以天合光能为代表的210阵营是“破局者”。它们打破企业之间的藩篱,通过共建开放创新生态联盟,上下游通力合作,共闯“无人区”。

在分布式市场,210的攻势可能更加“致命”。

去年底,天合光能、天合智慧分布式携手阿特斯、东方日升、固德威、古瑞瓦特、华为、锦浪、上能电气、阳光电源、正泰电源以及正泰太阳能共12家光伏企业战略签约,共同推进600W+组件分布式应用助力整县推进。

天合光能今年3月22日对外发布的《600W+超高功率组件分布式应用白皮书》也可能会成为分布式光伏市场的“里程碑”。

截至目前,加入600W+联盟的成员企业近100家。而据相关机构最新统计,中国头部12家组件企业里面,生产210组件的多达9家,合计产能达到150G。

此外,据了解,目前光伏行业所有新扩产产能几乎无一例外都选择了210向下兼容。

另据PVinfolink预测,2021年210产能将达到147GW;到2022年,210产能将达到234GW,几乎达到182组件的2倍,占总体组件市场达46%。

再回到“电流之战”,一百多年后的今天,爱迪生创办的通用电气(GE)和马斯克创办的以尼古拉·特斯拉名字命名的特斯拉电动汽车公司正走向两个极端。

通用电气近年来深陷泥潭,市值不到千亿美元;马斯克则让“特斯拉”之名享誉全球,特斯拉公司是当今世界最杰出的科技公司之一,公司市值更是超过万亿美元。

(图片来源:veer图库)