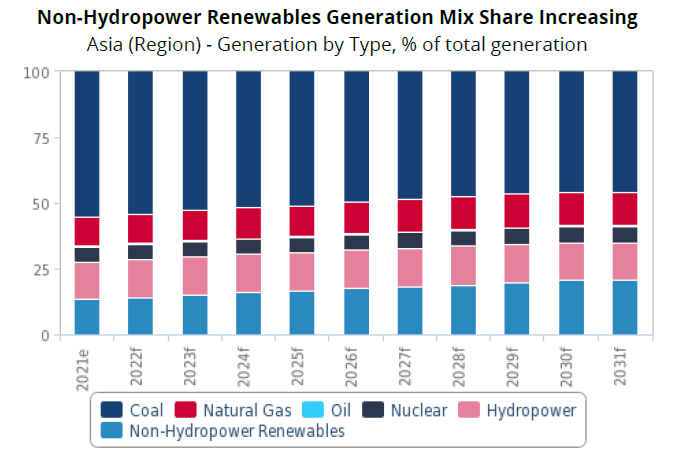

根据报告,煤炭在亚洲地区未来数年的能源结构中仍将发挥主导作用,虽然如此,亚洲大陆正在转向太阳能和风能等可再生能源发电,而不是通常在亚洲市场占主导地位的水电和煤炭。

Fitch Solutions公司表示:"非水电可再生能源净增量激增可以推动发电量的强劲增长,因此,公司预计非水电可再生能源在发电结构中的占比将增长约7.3%,从2021年年底的13.3%增至2031年的20.6%。"

从2022年到2031年,非水电可再生能源发电量将增至约2060TWh,年均增长率为8.4%。报告提出了部分亚洲国家优先考虑非水电可再生能源的例子。

Origis Energy公司可以从First Solar的先进薄膜组件技术中获益

例如,湄公河地区的市场扩张将太阳能和风能置于水电之上,泰国在大力投资漂浮光伏项目,这些项目在全球范围内都呈上升趋势,越南也为可再生能源发展提供了强有力的国家支持。

非水电可再生能源的增长预计可以满足亚洲日益增长的电力需求,预计亚洲在全球电力需求中的占比将达到一半以上。

Fitch Solutions公司称:"我们预计,亚洲在全球用电量中的占比为50.7%,至2031年将增至55.0%,这相当于从2022年到2031年,以年均3.1%的增长速度增加了4501TWh。"

尽管如此,亚洲将继续依靠其完善的煤电行业和不断增长的非水电可再生能源行业为经济体供电,在新冠疫情导致的经济放缓之后,亚洲经济体的活动逐渐活跃。

Fitch Solutions表示,燃煤发电仍然是亚洲最主要的电力类型,截至2021年年底,燃煤发电预计将占这一地区发电组合的56%。

非水电可再生能源发电量组合中的份额增长情况

“这主要是由于这一地区发达的煤炭行业,像中国和印度这样的大型电力市场仍然需要很多年才能降低对煤炭的严重依赖。”

在Fitch Solutions报道的其他亚洲新闻中,菲律宾将大幅提升太阳能开发量,与迅速扩大的项目和不断增长的监管支持保持一致。