“大吃一惊吧,天合的创造力是无穷的。”4月15日,天合光能中国区总裁曾义在微信朋友圈发文称。

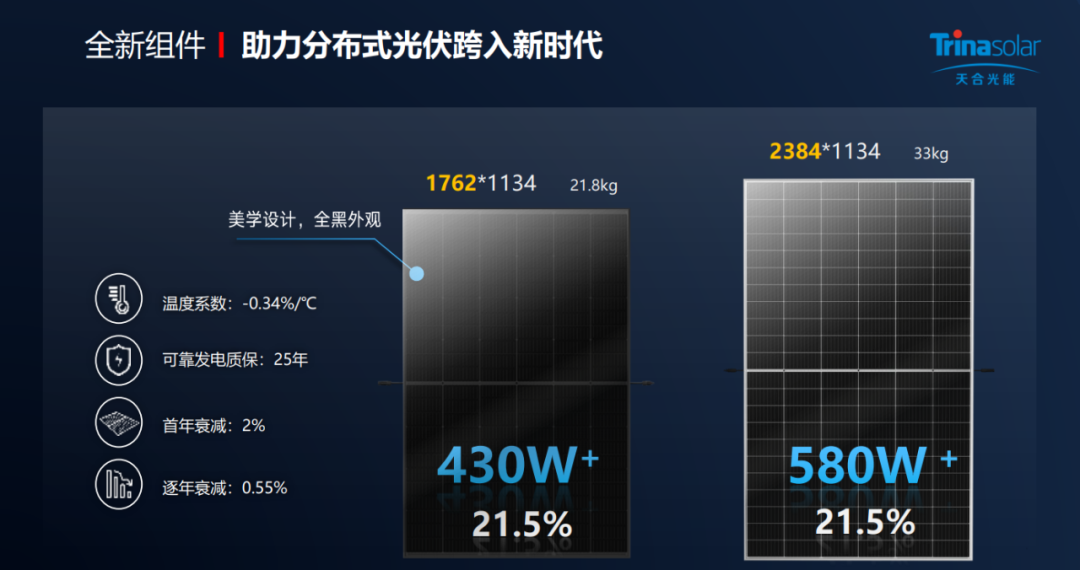

当天,天合光能正式宣布210至尊产品技术再次创新升级,新一代至尊组件单片组件功率提升达30W,其中至尊小金刚功率将提升至430W,至尊550W产品将提升至580W。

尤为值得注意的是,此次新推出的组件产品采用了210矩形硅片(G12R)电池技术及组件设计,首次应用210*182硅片尺寸。

这一消息立刻引发行业热议。作为210阵营的领军企业,天合光能在新产品中出现“182”数字显得格外醒目。有行业观察者甚至认为,天合光能是在向182阵营妥协。

对此,天合光能产品战略与市场部负责人张映斌称,这是基于210平台升级推出,属于210技术的变化演进,而不是在182的基础上发展而来。

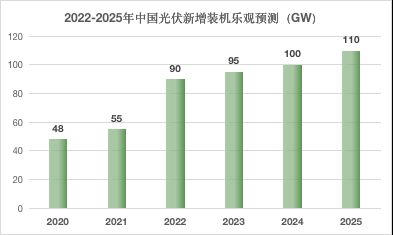

“光伏市场预计今年超过200GW,市场足够大,每个尺寸都有自己的生存空间,核心是要把功率、成本、可靠性做好,提高客户价值。”张映斌说。

天合光能此举也意味着,作为一家迄今为止开展组件业务时间长达25年之久的企业,这家老牌光伏企业敢于打破阵营藩篱。

任何制造业都会经历野蛮制造、标准化制造、精益制造、智能制造四个发展阶段。当中国政府决定构建以新能源为主的新型电力系统时,光伏开始走向舞台中央,也必然会从野蛮制造向标准化制造和精益制造的方向发展。

过去两年来,天合光能引领行业发展进入6.0时代。该公司力推600W+超高功率组件的举动实际上是将光伏制造推向了标准化阶段。

如今,G12R的出现,从某种程度上来说是这家光伏巨头向精益制造方向迈进的探索。

应运而生

天合光能G12R可以说是应运而生。当分布式光伏新增装机的占比越来越高时,新的光伏组件产品也亟需跟上时代的步伐。

根据国家能源局的统计数据,2021年我国新增光伏发电并网装机中,分布式光伏新增约2900万千瓦,约占全部新增光伏发电装机的55%,历史上首次突破50%。

由于中国光伏市场长期是以地面电站为主,这也导致了分布式市场的产品并不受重视,甚至频繁出现将低功率产品或者尾货产品安装到屋顶的应用场景中。

如今,这种现象正在发生改变。3月22日,天合光能对外发布了《600W+超高功率组件分布式应用白皮书》,通过向用户解析它们关心的7大热点问题来吹响向分布式进攻的号角。

在欧美日澳等发达国家市场,分布式光伏同样举足轻重。但这些发达国家的劳工法明确要求,单人搬运重量必须在23公斤以内。

此外,相对于中国分布式已经进入5.0、6.0时代不同,欧美主要光伏市场在分布式方面发展相对较慢,安装运输亦比较刻板。这些现实因素意味着,天合光能的600W+超高功率组件很难应用在国外的分布式市场。

“我们必须根据欧洲等国家及场景、客户需求来定义一款产品,我们不能拿一款产品打天下。这是客户价值导向、应用场景差异化的体现。”张映斌说。

他还表示,600W+组件在全球地面电站已广泛应用,也在中国分布式市场蓬勃发展。但海外分布式市场还需时间培育客户和市场逐步改变应用习惯。

在残酷的商业竞争中,优秀的制造业企业始终在自我革命,坚持创新,不断打破固有思维的藩篱,才能立于不败之地。

在此背景下,天合光能决定推出全新一代210技术平台,将其“至尊小金刚”组件产品功率将提升至430W,“至尊”550W产品将提升至580W,来满足欧洲国家的需求。

上述两款新产品应用新的硅片尺寸,即210*182。事实上,在尺寸的选择上,天合光能煞费苦心,最终在上百个尺寸中遴选出来。

“我们完全有能力做210*218,210*185,也可以做210*179。但为什么选择这个?因为它充分体现了210产品技术平台的弹性包容、融合性。”张映斌说。

不过,可以预见的是,当天合光能决定推出210*182尺寸,必然会引起行业争议和猜疑。但此举也意味着,面对市场及客户价值,该公司敢于打破阵营藩篱,

天合光能拥有25年组件产销经验,它可能是最懂组件产品的光伏公司之一。这家老牌企业深知,若想在残酷的商业竞争中屹立不倒,“以市场为导向,提升客户价值”便不能仅仅是一句口号。

据张映斌介绍,在工商业屋顶,由于至尊580W组件组串功率更高,可大幅减少PV电缆用量和支架导轨,缩短安装时间,相较182同类产品,系统初始投资成本降低超2.4分/W。

此外,天合的新产品在物流成本方面也有优势。“以发往欧洲鹿特丹港口为例,这两款焕新升级的产品功率5%-7%的提升,预估可节省物流费用每瓦1-2分钱以上”。张映斌说。

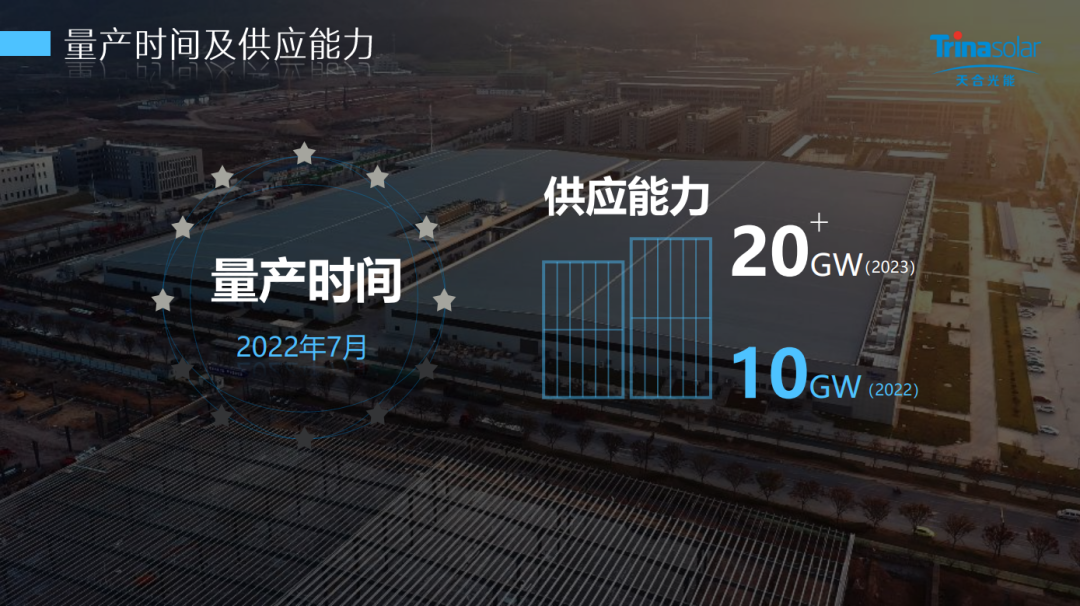

据他介绍,新产品预计在2022年7月能够实现量产,2022年新产品供应能力约为10GW,2023年约为20GW+。

与地面电站不同的是,屋顶分布式产品除了实用外,还要兼顾美观。在这方面,天合光能可能走在了所有组件制造商的前面。

2022年,该公司的VertexS系列全黑小金刚产品从60余个国家、近万件参选产品中脱颖而出,成功斩获全球专业度最高、最具权威的顶级设计大奖——红点产品设计奖。

这意味着,光伏制造已摆脱过去野蛮制造的阶段,开始受到越来越多跨领域的关注。

再闯“无人区”

光伏产业要想从野蛮制造向标准化、精益制造迈进,需要更多的制造业企业共同参与进来。

张映斌称,210技术平台升级后,可进一步挖掘PERC电池的潜力。目前,中国光伏行业有350GW左右的PERC产能。

“这是有益的探索和尝试,希望行业其它企业加入进来一起探索。我们从来不排斥任何新技术,光伏市场那么大,希望新技术和既有技术并驾齐驱,把价值充分释放。“张映斌说。

据他介绍,G12R是一个全新的平台,在硅片侧、电池侧、组件一致设计上均做了系列优化,并为还没有准备好的设备公司、硅片公司、电池公司提供一个更好的选择。

天合光能还称,新一代210产品技术平台不仅适用于现有的210电池组件产线,同样适用于其他N型高效电池组件和其他各种新型高效光伏组件。

未来,N型TOPCon技术在该平台上仍有20W的升级空间,而异质结(HJT)则有30-50W的升级空间。

对210*182硅片尺寸的探索,是天合光能勇闯“无人区”的又一次尝试。

两年多前,在登陆资本市场后,天合光能开始驶入“无人区”。这家组件巨头终于腾出手来进行战略布局,将目标锁定在了大尺寸210组件。

上市仅一个月后,2020年7月9日,天合光能联合中环股份等光伏上下游公司牵头发起成立「600W+光伏开放创新生态联盟」,行业内称之为“210阵营”。

不过,与之相对立的“182阵营”结盟更早。2020年6月24日,隆基牵头晶科、晶澳、阿特斯、潞安、润阳、中宇七家光伏企业成立“M10”联盟,倡导建立几何尺寸为182mm*182mm 的硅片标准(M10)。

不过,相比M10联盟,“600W+联盟”更加开放,吸引了来自硅片、电池、组件、跟踪支架、逆变器、材料及设备制造商等产业链上下游的39家企业。

如今,该联盟已经吸纳了近百家上下游企业。

但新事物的推广很难一帆风顺。由于功率增加,210组件需要适配电流更大的逆变器产品,但逆变器厂商并没有太大的兴趣来增加自己的负担。

为了解决客户、上下游厂商以及终端用户的诸多疑问,天合光能先后发布了七份白皮书,从不同角度去解决这些现实问题。

经过两年多的努力,210超高功率组件在地面电站上已得到客户认可。相关机构最新统计,中国头部12家组件企业里面,生产210组件的多达9家,合计产能达到150G,根据第三方统计到目前为止210组件累计出货超过35G。

在闯过地面电站的“无人区”后,天合光能又开始闯入分布式的“无人区”。一个月前,该公司宣布将600W+组件搬上屋顶,成为分布式光伏市场的“里程碑”。

《600W+超高功率组件分布式应用白皮书》显示,由于单体应用场景面积有限,分布式光伏有两个重要技术指标,一是装机量的最大化;二是组件高功率和高效率。

根据天合光能的实际测算,600W+组件在户用租赁模式下,典型常见屋顶可以节省系统初始投资超过6分钱/瓦。

在工商业屋顶方面,由于组件功率提升,安装块数减少,使得600W+在工商分布式场景下,至尊670W组件对比参考545W组件,节省系统初始投资成本超4分钱/瓦。

同期,天合光能还发布针对分布式施工研发的辅助举升设备和快捷安装解决方案。根据现场安装对比,组件安装施工过程可缩短40%时间。

为了打通产业链,加快超高功率组件上屋顶的节奏,天合光能还与同行及上下游企业结成战略联盟,联手推进。

去年底,天合光能、天合智慧分布式携手阿特斯、东方日升、固德威、古瑞瓦特、华为、锦浪、上能电气、阳光电源、正泰电源以及正泰太阳能共12家全球领先光伏企业联合签署战略合作,共同推动分布式产业结构升级及低碳化进程。

如今,天合光能再度闯入海外分布式市场的“无人区”。

这一次,它打破了阵营藩篱,试图引领中国光伏产业向精益制造方向发展。