受益于下游锂电池企业高需求持续带动负极材料的出货量,负极企业今年一季度迎来开门红。

虽然一季度受石油等资源价格上行影响,针状焦、石油焦等负极上游原材料的价格环比上涨5-10%,推高负极成本,但从部分负极企业一季度业绩报告(预告)来看,部分上游原材料涨价传导至下一级材料的影响目前尚不明显。

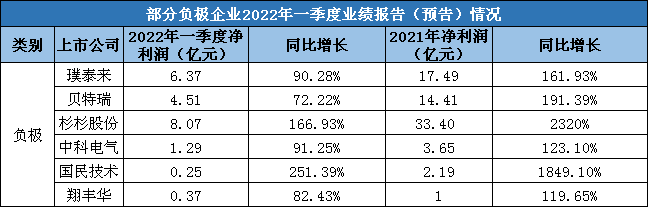

从上述业绩报告(预告)表中可以看出,负极材料企业一季度净利润同比增幅均在72%以上,最高超过251%。负极材料企业不仅净利润同比大幅增长,而且部分企业毛利率也有一定提高,表现出较好的盈利能力。

今年一季度,贝特瑞单季净利润首次超过4亿元,保持了同比、环比均增长的势头,其表示,下游电池市场持续景气,市场对电池材料的需求进一步提升,是公司业绩大幅增长的主因。

璞泰来一季度净利润达6.37亿元,超过其2021年全年净利润的三分之一。其销售毛利率达38.73%,同比提高2.55%。据了解,由于其产品涨价超过10%,向下游顺利传导原材料成本上涨和石墨化加工费上涨带来的影响,自身盈利水平得到提升。

负极业务为杉杉股份在一季度贡献近1.5亿元净利润,同比增长43%,另据披露,其负极材料单吨净利润超过0.6万元,环比微增。

此外,国民技术一季度净利润同比扭亏为盈,销售毛利率达44.38%,同比猛增23.55%。负极材料企业业绩普遍向好,也佐证了负极材料市场供不应求的现状。

现阶段,我国负极材料企业在产业链合作、技术创新等方面具有一定优势,并呈现出以下特点:

负极材料企业完善产业一体化布局已形成共识。企业从单纯的负极材料加工制造,向针状焦和石油焦等原材料及石墨化产能供应扩展。2021年以来,璞泰来、贝特瑞、杉杉股份、中科电气、翔丰华、尚太科技、凯金能源等人造石墨负极头部企业均在加速扩建石墨化产能及负极材料一体化项目。

随着行业高景气度持续,跨界“选手”也奔袭而来。除了原有负极材料企业以外,索通发展、杰瑞股份、山东京阳、龙佰集团等石油开采、石墨化加工等负极材料上游原材料关联企业,以及光伏、陶瓷、工程机械等领域头部企业也相继入局,拓宽业绩增长新空间。

资料显示,每生产1吨人造石墨负极材料,需要石油焦1.3吨-1.5吨。因此,石油焦是负极材料的一大成本构成。而预焙阳极行业头部企业的索通发展,目前是国内最大的石油焦采购商,与中石化、中石油、中海油、中化等供应商建立了供销关系,还通过介入石油焦贸易等手段保障成本优势。

索通发展已于4月初宣布将投建“年产20万吨锂离子电池负极材料一体化项目首期5万吨项目”。随着多个跨界“选手”入局,负极行业竞争格局或有所变化。

而面对负极材料供应紧张的局面,下游锂电池企业除了与负极企业签订长单、入股合作以外,部分企业开始入场自建工厂。

今年以来,宁德时代携手中科电气,拟共建年产10万吨负极材料一体化项目;蜂巢能源则向河北坤天注资,聚焦人造石墨研发、生产和销售;亿纬锂能增资入股云南中科星城(系中科电气控股子公司),发力负极材料……

4月19日,宁波问鼎投资有限公司(系宁德时代全资子公司)、比亚迪、ATL等四家公司合计6.5亿元战略投资上海杉杉锂电材料科技有限公司(系杉杉股份控股子公司),旨在进一步加强上下游产业协同。

此外,国轩高科全资孙公司在内蒙古已规划年产40万吨负极材料项目,其中,一期计划建设年产10万吨负极材料项目,于今年2月已开工建设,投产后将有效提高负极材料自供率。

技术方面,由于4680圆柱电池受到追捧,在下游需求猛增的推动下,更适用于该类电池的硅基负极有望迎来爆发。其理论比容量高达4200 mAh/g,超过石墨负极十倍之多。虽然部分性能缺陷仍有待解决,但是目前贝特瑞、璞泰来、杉杉股份均已有所布局,石大胜华、硅宝科技等跨界者也参与其中。

面对市场变化,贝特瑞惠州基地硅基负极目前在扩建产能2000吨,预计今年下半年投产;并拟投资50亿元在深圳建设年产4万吨硅基负极材料项目,首期1.5万吨将在2023年12月底前建成投产。

负极上游原材料价格方面,去年年中至今,针状焦从6000元/吨已涨至超过1.3万元/吨;石油焦从不足4000元/吨,涨至目前在5000元/吨以上;石墨化加工费也从16000元/吨,逐渐涨至25000元/吨(长协价格),散单报价则更高。

有业内人士表示,原材料成本上涨压力目前可以传导30%-40%。因此,成本如果继续抬升,则负极材料企业毛利率将继续承压。

从供需关系来看,2021年我国负极材料出货量为77.9万吨,同比增长超过86%。彭博社预计到2025年和2030年,全球新能源产业的快速成长,对电池的总需求将分别超过1.5TWh和3TWh。预计对应负极材料分别需要160万吨和380万吨。

国内负极材料前十位企业的产能规划到2025年已超300万吨,远超预测需求量,也引发了业内对负极材料结构性产能过剩的担忧。

事实上,一方面,基于对市场的良好预期,促使负极材料企业超前规划。另一方面,为了减少政策变化带来的不确定性,企业在规划时,往往考虑3-5年的布局,便于在政策和环评等方面一次性通过,也省去后续的审批成本。规划产能通常分阶段进行,实际落地投产与规划或有一定差距。

目前来看,国内负极材料头部企业在产能、技术和上下游协同上虽有优势,但尚未走出绝对龙头。行业内多足鼎立,又吸引到跨界者搅动格局。接下来,高效降本、掌握先进技术的企业或有望脱颖而出。