5月11日,中国汽车动力电池产业创新联盟发布2022年4月动力电池装机数据,整体动力电池产量为29GWh,同比增长124.1%,环比降低26.1%;装机量方面,我国动力电池装机量为13.3GWh,同比增加58.1%,环比降低了38%。其中动力电池的整体装机量和产量都受限于终端新能源汽车销量,环比大幅度下跌,相比于2022年一季度高景气的情况,第二季度首月有所回落。

(图片来源:中国汽车动力电池产业创新联盟)

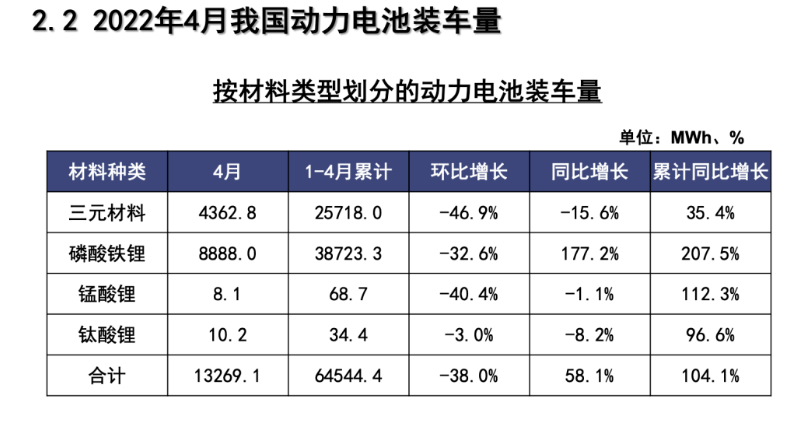

从电池技术路线来看,4月三元电池共计装车4.4GWh,同比下降15.6%,环比下降46.9%;磷酸铁锂电池共计装车8.9GWh,同比上升177.2%,环比下降32.6%。无论哪种电池路线都受到终端新能源汽车销量下降和原材料上涨的影响,有不同程度的下降。

(图片来源:中国汽车动力电池产业创新联盟)

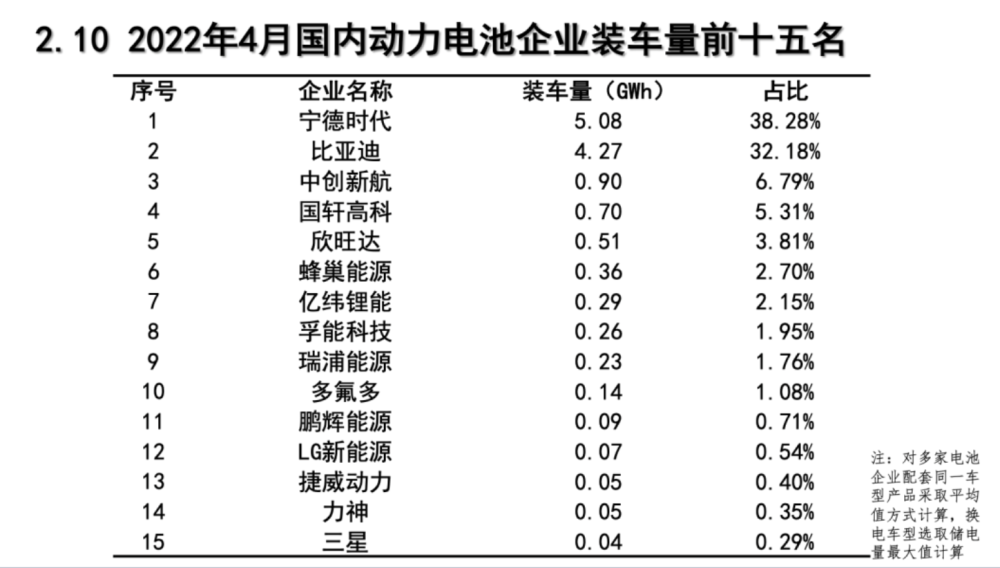

从企业排名来看,共有40家动力电池企业实现装车配套,排名前十的分别是宁德时代、比亚迪、中航锂电、LG化学、国轩高科、亿纬锂能、塔菲尔、瑞浦能源、鹏辉电源和孚能科技,10家企业合计市场份额达到92.5%。

值得关注的是,前十的动力电池厂商的装机量占比出现了不小的变化,其中作为龙头企业的宁德时代市占率跌破40%降至38.28%,比起3月份50.49%的市占率有12.21个百分点的下降。而常居第二名的比亚迪的装机量占比从3月的19.24%增长至32.18%,拉近了和宁德时代的距离。

市场份额改变的原因主要是4月份各大新能源汽车车企销量出现不同程度的下跌,比亚迪依旧保持销量的增长,因此带来了改变。更深层原因是,动力电池市场格局正在缓慢发生改变,第二梯队的中创新航、国轩高科等动力电池企业正在高歌猛进,追击排名第一的宁德时代。