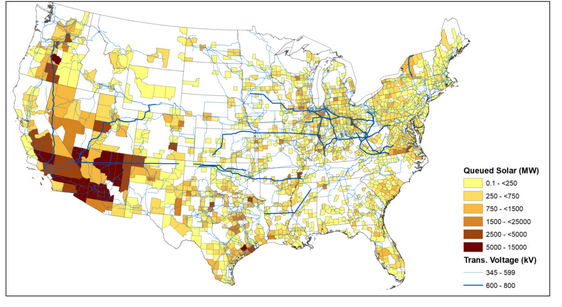

美国能源部下属的劳伦斯伯克利国家实验室的电力市场和政策小组(EMP)日前发布了2021年电网队列更新报告。报告指出美国规划的可再生能源的装机容量将超过1TW。2022年将新增3,000多个可再生能源项目,总装机容量将超过600GW。

到2021年底,美国电网累计安装的光伏系统总装机容量为858GW。约85%的新增装机容量来自光伏+储能设施。目前已经规划的光储项目的总装机容量超过285GW。

从本质上为说,加州公用事业规模的光伏市场现在是一个光伏+储能市场,规划的储能系统的总装机容量超过400GW。

研究团队指出,电池储能系统的持续时间平均达到2.5小时以上,这将使这些储能系统的总储能容量超过1TWh。

约占总装机容量80%的光伏系统将在2024年底之前上线运营,但只有13%的光伏项目签署了电网互连协议。该报告指出,在美国某些市场中,光伏项目找到承购方之前的电网互连已经得到保障。而在这些市场中,一些获得互连批准的光伏项目并没有建成。

这一点在研究团队分享详细的样本时就得到了体现。研究表明,美国取消的光伏项目的数量几乎是运营项目的三倍:

•8,133个“在建”项目

•12,585个“取消”项目

•3,439个“运营”项目

•229个“暂停”项目

美国各地的光伏项目安装完成率为16%。 如果进行类比,可以从电网运营商PJM公司发布的报告得以证明。PJM公司表示在连接光伏系统和风电设施方面不堪重负,并建议在未来两年内关闭所有新的互连应用,因为他们正在重新评估其流程。

报告指出,从2015年到2021年,光伏项目从提交到互连,再到批准互连所需的时间已经大幅增加到三年以上——除了德克萨斯州电力可靠性委员会(ERCOT)的服务区域。

在所有这些挑战中,还有一项统计数据可以说明问题。根据行业媒体在去年的报道,目前电网队列中已经达到了美国清洁电网所需的估计1.1 TW装机容量的85%。劳伦斯伯克利国家实验室的电力市场和政策小组(EMP)今年发布的报告证实了这个数字。

此外,这份报告涵盖的装机容量只包括85%的公用事业规模光伏项目。而例如夏威夷州安装的数百兆瓦的光伏系统,纽约的1GW以上的分布式光伏系统,以及马萨诸塞州的用户侧光伏系统等并没有计算在内。此外,2021年安装的6.6GW的光伏系统也没有列入这份报告中。