2021年是全球风电新增并网装机历史第二高年份

2021年全球风电新增装机容量95GW,同比减少16%,仅次于2020年创纪录的113GW的新增装机水平。在部分地区,项目建设延期导致原计划于2021年投运的容量被推迟至2022年建设。中国于2021年开始步入平价上网时代,年新增并网装机接近48GW,市场基本面依然强劲。

除中国外,全球其它地区市场的新增装机容量超过了47GW,同比增长14%,主要归因于亚太(同比增长134%)、北欧(同比增长100%)和拉美(同比增长82%)市场的显著增长。

中国将继续领跑全球风电装机增长,美国和德国紧随其后

伍德麦肯兹预计所有区域市场的年复合增长率(CAGR)都将超过5%。越来越多的国家提出了雄心勃勃的碳中和目标,也将进一步提升全球市场影响力。

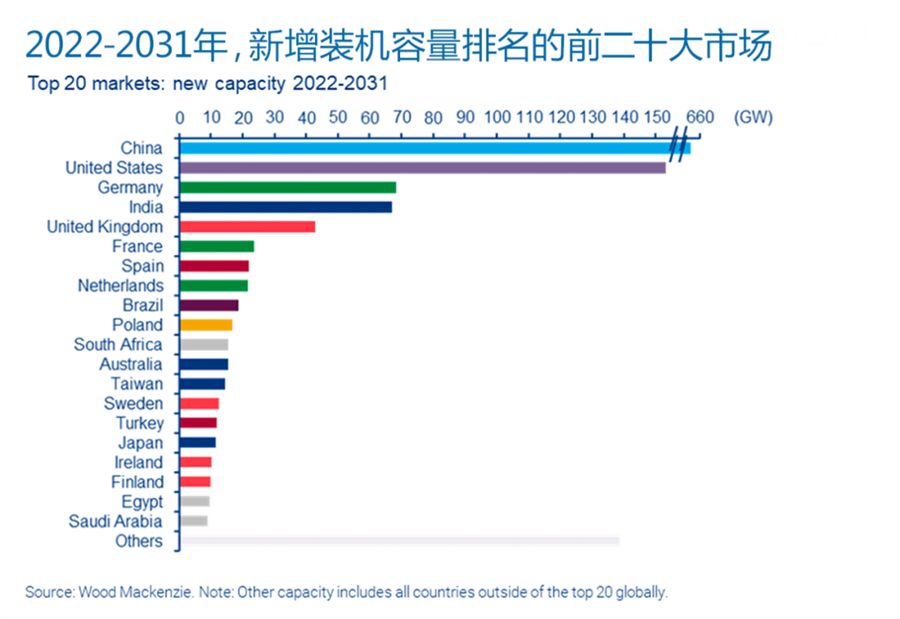

强有力的政策支持将推动中国风电市场未来十年新增657GW并网装机,其中,海上风电新增装机将占全球海上风电新增装机的45%,这也确认了其作为全球最大海上风电市场的地位。亚太其余地区市场有望新增132GW并网装机容量,近半数将来自印度市场。印度政府仍致力于举办GW级国家风电拍卖会,并投资建设新的输电线路用于输送可再生能源电力。

美国在全球风电新增容量预测排名中位居第二,但市场参与者对市场发展前景持观望态度。尽管大型项目延期至2022年投运将推动2022年装机容量的增长,但生产税收抵免(PTC)政策延期的不确定性和持续的供应链挑战将限制美国市场的短期增长。随着市场运行环境的不断改善,从2027年开始,美国风电市场的年均新增装机容量将接近18GW。

欧洲市场未来十年将新增358GW的并网装机,其中68%为陆上风电,32%为海上风电。欧洲为了摆脱对俄罗斯能源的依赖而采取的种种措施,将为欧洲风电市场的发展带来利好。德国新政府计划重振该国的能源转型,即“Energiewende”,提出到2030年陆上和海上风电装机容量分别达到110GW和30GW,这将促使未来十年德国风电市场新增68.4GW的并网装机。

在中东与非洲风电市场,预计到2031年底累计并网容量将增加六倍。从2024年开始,该区域风电市场平均每年将新增6GW并网装机,新兴氢工业的发展将成为一大推力。

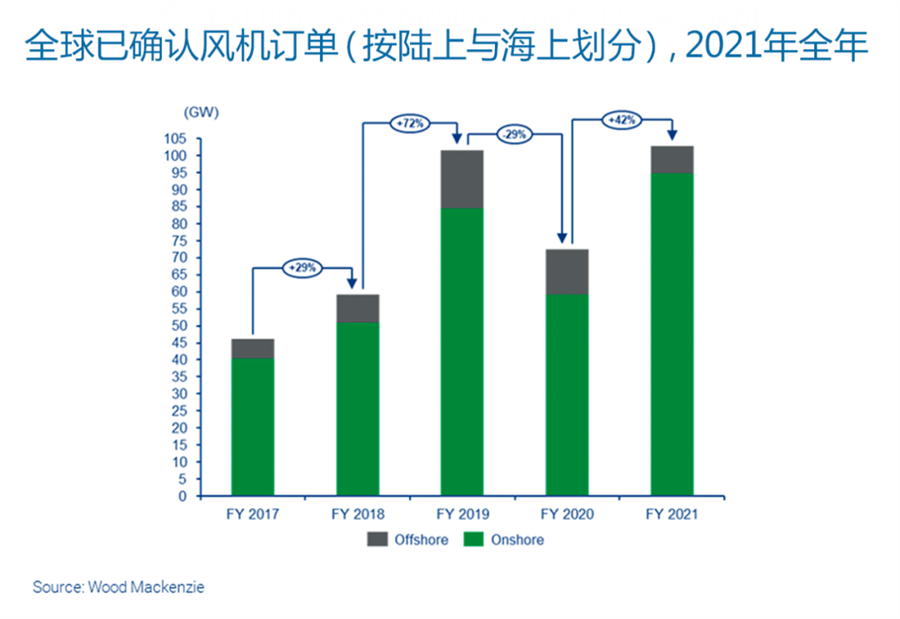

从风机需求变化看风电行业的发展轨迹

2021年度,全球新增风机订单总价值接近570亿美元。据伍德麦肯兹《全球风机订单分析报告》,2021年,全球已确认风机在手订单量同比增长42%,其中,中国市场的订单量达到创纪录的55GW,亚太(除中国大陆外)市场的订单量则接近9GW,亚太市场订单量的增长抵消了全球其余市场因供应链中断而导致的订单量同比减少8%。