欧洲市场分析

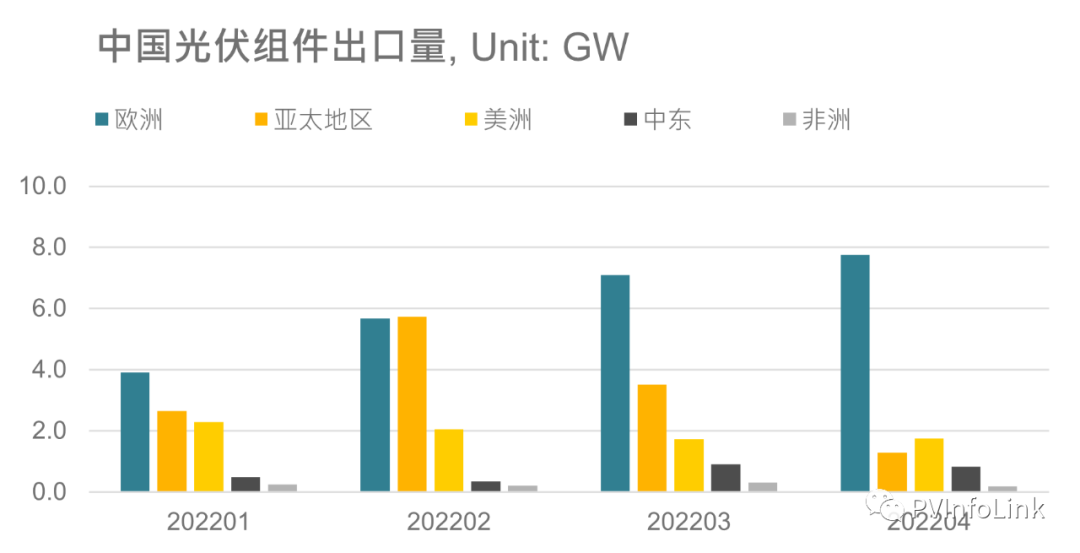

根据PV InfoLink对于中国海关出口资料分析,中国2022年前四个月内共出口了49.0GW的组件,其中对欧洲地区出口了24.4GW的光伏组件,占比50%,对比去年同期的10.0GW同比成长了144%,成长相当显着,且对欧洲的出口量呈现逐月成长的趋势,并未因今年的供应链涨价而缩减,显示该地区对于光伏产品的强劲需求。

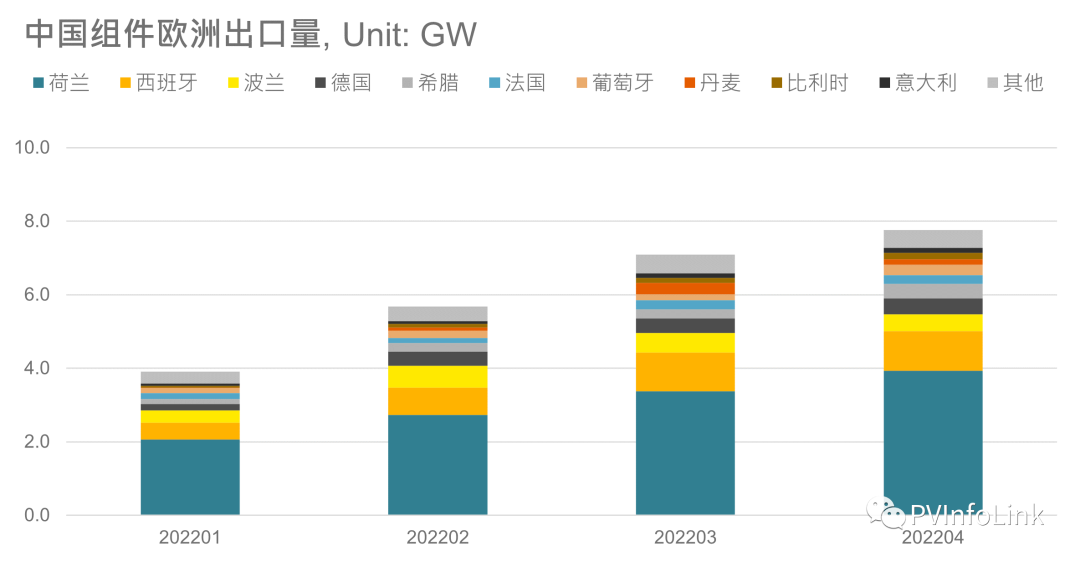

细分出口市场的规模,目前已经有四个国家从中国进口超过1GW的组件,分别为荷兰、西班牙、波兰和德国。最大进口国荷兰为欧洲地区的主要转运港,许多欧洲国家透过荷兰进口组件,目前已经从中国累积了12.1GW的组件进口;其次为欧洲第二大需求国西班牙,目前从中国进口了3.3GW的组件;而预计今年欧洲需求的两大国波兰和德国则是自中国累积进口了1.9、1.4GW的中国光伏组件。

欧洲除了德国政府在乌俄冲突后宣布将加快再生能源的部署,预计将在2035年达到100%使用再生能源,同时宣布2028年起每年新增光伏装机20GW外,5/18欧盟执行委员会宣布的REPowerEU Plan,要在2025年将欧盟国家的光伏累计装机达到320GW;2030年达到600GW,同时也提议要在2026年起,新建的公共和一般建物逐渐强制安装屋顶型光伏,政府政策支持下大大的刺激了欧洲市场的需求,欧洲光伏市场仍会是未来成长相当强劲的地区。

即使目前供应链价格仍处在高位,但欧洲终端寻单仍热络,目前执行价格因市场需求持续向好、汇率等变因仍将持续上调,500W+单玻组件落在每瓦0.27-0.28元美金。加之近月受制于中国疫情影响,供应能力受阻,旺盛的需求配搭略为紧缩的供应,现货价格来到每瓦0.28-0.30元美金以上的水平,户用分布式项目价格已来到每瓦0.285-0.315元美金的水平。黑背板组件价格可达到每瓦0.295-0.35元美金的价位。

结论

2022前四个月欧洲已经自中国进口了24.4GW的光伏组件,且进口量呈现逐月成长的趋势,各厂家也对欧洲市场需求有相当乐观的预期。但是考虑到供应瓶颈,如芯片短缺可能造成逆变器供应不稳定,实际的组件需求可能不如中国出口数据乐观。PV InfoLink预估2022年欧洲的组件需求为49GW,乐观情况下将来到55GW。

尽管欧洲市场价格接受度高,以及近两年因供应链和贸易壁垒等原因,使得光伏欧洲本地制造的议题讨论热烈,如SolarPower Europe和InnoEnergy提出的The European Solar Initiative希望在2025年建立20GW的光伏上下游供应链,但是考虑到欧洲本地制造的高成本以及建立完整供应链所需较长的时间,欧洲的组件来源仍须仰赖中国进口,使得2022年欧洲仍会是中国光伏厂家们主要的出口市场。