根据国际能源署发布的报告,作为一种公认的大规模的低排放能源,核能在对电力系统脱碳至关重要。

在国际能源署的2050年前净零排放情景(NZE)中,能源部门的排放量从2020年到2030年下降约40%,然后到2050年降至零。虽然可再生能源占主导地位,并占净零排放情景中电力供应的近90%,但核能发挥着重要作用。这条狭窄但可实现的道路需要世界各国政府立即采取严格的政策行动,在许多方面重塑能源系统。

延长核电站的寿命是到2050年实现净零排放的成本效益途径中不可或缺的一部分。目前约有260 吉瓦,即63%的核电站运营时间已超过30年,其初始运营许可证即将到期。尽管过去三年中采取措施延长了占全球核电机组约10%的核电站的寿命,但到2030年在发达经济体运行的核电机组可能会缩减三分之一。在净零排放前景下,超过一半的核电站的寿命需要得到延长。2030年,大多数核电扩建工程的投资成本约为每千瓦500美元至1100美元,由此产生的平准化电力成本通常远低于每兆瓦时40美元,使其在大多数地区甚至可与太阳能和风能竞争。

在国际能源署的2050年前净零排放情景(NZE)中,能源部门的排放量从2020年到2030年下降约40%,然后到2050年降至零。虽然可再生能源占主导地位,并占净零排放情景中电力供应的近90%,但核能发挥着重要作用。这条狭窄但可实现的道路需要世界各国政府立即采取严格的政策行动,在许多方面重塑能源系统。

延长核电站的寿命是到2050年实现净零排放的成本效益途径中不可或缺的一部分。目前约有260 吉瓦,即63%的核电站运营时间已超过30年,其初始运营许可证即将到期。尽管过去三年中采取措施延长了占全球核电机组约10%的核电站的寿命,但到2030年在发达经济体运行的核电机组可能会缩减三分之一。在净零排放前景下,超过一半的核电站的寿命需要得到延长。2030年,大多数核电扩建工程的投资成本约为每千瓦500美元至1100美元,由此产生的平准化电力成本通常远低于每兆瓦时40美元,使其在大多数地区甚至可与太阳能和风能竞争。

核能在实现全球零排放的安全途径中发挥着重要作用。净零排放情景下的核电从2022年初的413 吉瓦增加到2050年的812 吉瓦。到21世纪30年代,每年新增的核容量达27 吉瓦,将高于以往任何十年。即便如此,核能在全球总发电量中所占份额仍略降至8%。新兴和发展中经济体核电装机占全球增长的90%以上,中国将在2030年前成为全球领先的核电生产大国。发达经济体的核能总的来说增长了10%,因为美国、法国、英国和加拿大的新建核电工厂抵消了退役容量。全球核电年度投资从2010年的300亿美元上升到2030年的1000亿美元以上,到2050年仍保持在800亿美元以上。

如果没有核电,净零目标变得更加困难和昂贵。净零排放的低核情景考虑了未能加速核建设和延长寿命的影响。在这种情况下,核能占总发电量的比例从2020年的10%下降到2050年的3%。太阳能和风能将需要填补这一空白,还将需要更多配备碳捕获、利用和储存(CCUS)。因此,净零排放低核情景将需要增加5000亿美元的投资,到2050年,全球消费者电费平均每年增加200亿美元。

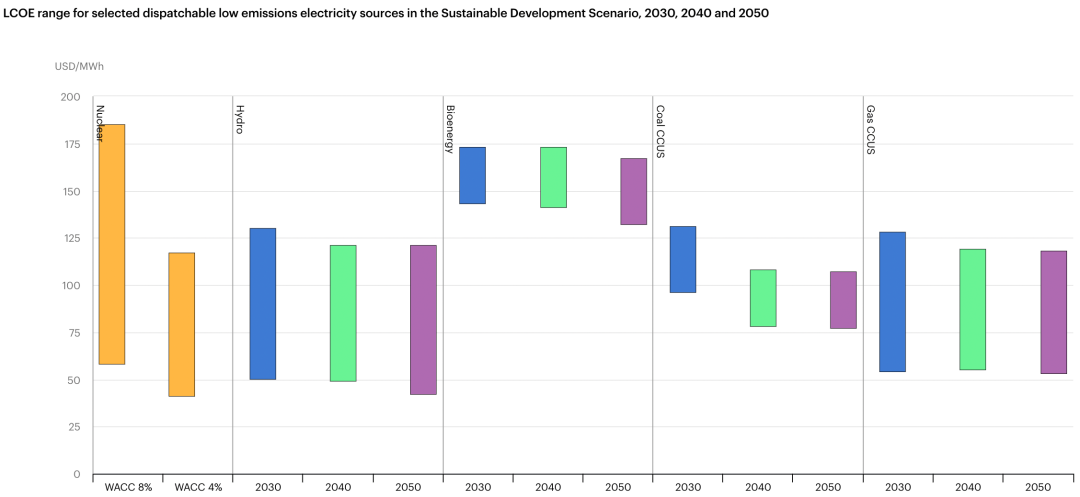

核电要发挥更大的作用,将需要建设成本大幅下降。核电的建设成本需要降至2000-3000美元/千瓦(以2020年美元计),才能保持竞争力。根据不同的融资成本,将对应40-80美元/兆瓦时的核电平准成本,包括退役和核废料处理。