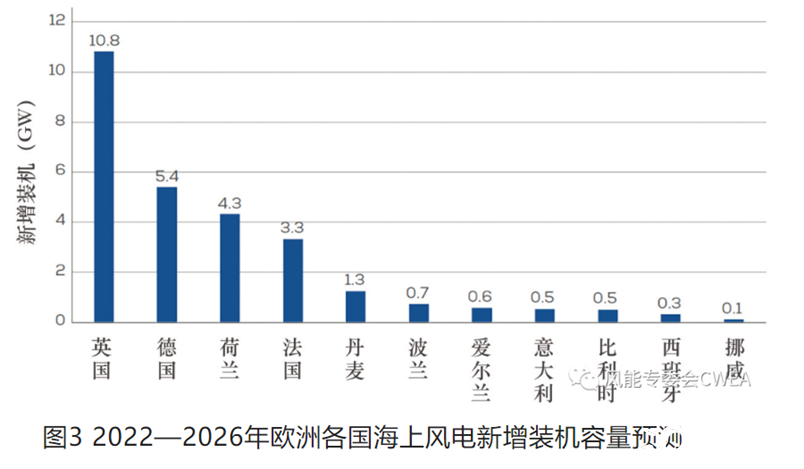

去年7 月,欧盟委员会提议将欧盟2030 年可再生能源的能源占比从32%提升至40%。根据欧洲风能协会2月发布的《欧洲风能:2021年统计与2022―2026年展望》,2022―2026年,欧洲将分别新增海上风电装机3.5GW、4.4GW、4.1GW、5.4GW、10.4GW。

但俄乌冲突爆发后,欧盟对俄的能源禁令导致能源的成本升高,电价飙升这种情况直接加速了欧盟本土的新能源发展,2022 年3 月,欧洲议会EPP 集团支持欧盟在2030 年实现45%的可再生能源占比的目标。

北欧,尤其是英国、德国、丹麦、瑞典、挪威等国,风电资源丰富,是全球风电的主要市场之一。这些国家,普遍离俄罗斯比较近,受到俄罗斯天然气的制约更严重。出于降低对俄罗斯天然气进口依赖的考量,海上风电建设的紧迫性提升,规划规模扩大。

最近,欧盟四国(德国、比利时、荷兰、丹麦)2022-2050年规划海上风电新增装机量284GW,年均新增近10GW,而20-21年年均新增装机不足1GW,对比来看新增装机量增加10倍规模,英国2022-2030年预计海风新增装机量27GW,年均新增装机3GW(20-21年年均新增装机1.4GW)。

亨通光电是国内第一家承建欧洲总包海上风电输出系统建设维护项目的企业,这几年一直在欧洲布局海上风电业务。2016年,顺利交付芬兰湾35kV海缆EPC等项目,2020年承建了全球第一座半潜式漂浮海上风力发电场——葡萄牙海上浮式风电项目,除欧洲外,东南亚、中东也有布局,最近又中标了越南金瓯海上风电的项目、沙特红海海缆的项目。目前海缆海外订单 6.7 亿元左右(金瓯项目22 年交付、红海项目 22-23 年执行完毕)。

欧洲市场目前一共6家海缆厂商,4家生产高压海缆,另外2家生产66kv以下的中压海缆,欧洲本土化海缆厂商扩产较慢,欧洲大部分项目都是 24.25 年交付,届时会出现产能紧张;这会给国内厂商机会。而目前国内头部厂商已有欧洲海缆运行业绩,有望扩大其在欧洲的市场份额。