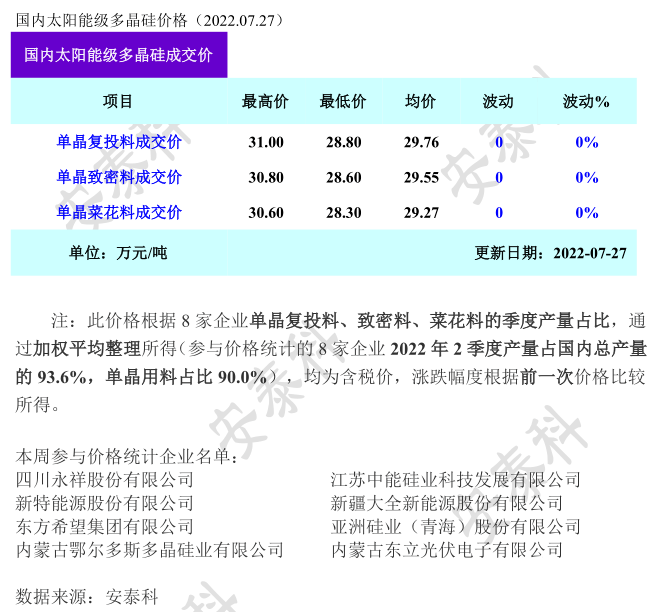

7月27日,根据硅业分会发布的最新一期的硅料价格,与上周齐平。值得关注的是供需矛盾仍然严重,本周硅料已被长单锁定,无任何余量可签。以下是硅业分会原文:

本周国内单晶复投料价格区间在28.8-31.0万元/吨,成交均价为29.76万元/吨,环比持稳;单晶致密料价格区间在28.6-30.8万元/吨,成交均价维持在29.55万元/吨不变。

本周国内多晶硅价格环比持稳,主要是由于各硅料企业7月第一周已将当月长单签订完毕,甚至超签部分8月份订单,随后连续两周只有少量散单成交,而到本周,已无任何余量可签,故本周市场无成交,硅料价格因此环比持稳。本周硅料价格持稳是由于市场无成交,并非供需局面有所变化,相反7月份由于硅料产量出现年内首次下降,供不应求的程度只增未减。按以往惯例,各硅料企业长单签订期一般集中在月底或月初,但截止目前尚未开始签订8月份长单,主要是由于7月部分硅料一线大厂检修减产,在产满产运行的硅料企业均应下游要求超签订单,以确保其正常开工率,故大量企业前期订单将执行至8月初甚至8月中旬,因此无量可签导致长单价格集中签订期略有延后。

截止本周,国内多晶硅生产企业中,仍有三家企业尚在检修中,其中一家预计于月底前逐步恢复部分产线运行,另外两家分别将于8月和9月结束检修恢复正常运行。根据统计,7月份国内多晶硅产量为5.85万吨,环比减少5%,与预期基本一致。前四大企业产量共计4.87万吨,占国内总产量的83.2%。7月份减量主要来自新疆协鑫、新疆大全、东方希望、天宏瑞科、聚光硅业、洛阳中硅等,共计6772吨,环比有增量的企业包括永祥股份、包头新特、亚洲硅业等扩产释放量,共计3670吨。8月份由于部分企业检修产线恢复,预计国内多晶硅产量将略高于预期,增量主要集中在新疆协鑫和东方希望复产增量以及乐山协鑫、包头新特、内蒙古通威二期、青海丽豪、内蒙古东立等扩产释放量,增量共计约1.1万吨,同期8月将新增的1-2家企业检修,环比减产量共计约2600吨。因此,根据8月份国内产量环比13%左右的增幅,将在一定程度上缓解当前供应紧缺的局面,预计在下周陆续开始签订8月份长单之时,硅料价格涨势将相对平稳。