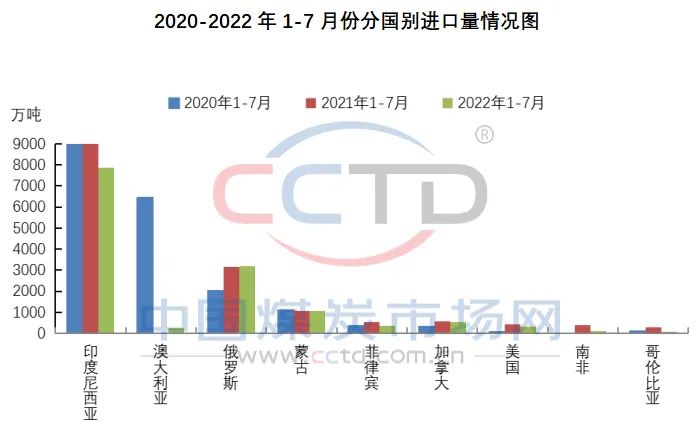

今年前7个月,我国累计从俄罗斯和蒙古国进口煤炭数量小幅增长,而从其他国家进口煤炭累计数量同比均出现不同程度的下降,尤其是从南非和哥伦比亚除年初有少量进口外,已连续数月没有进口,同比降幅较为明显。此外,澳洲煤进口量也是去年滞留在港在今年得以通关的量。

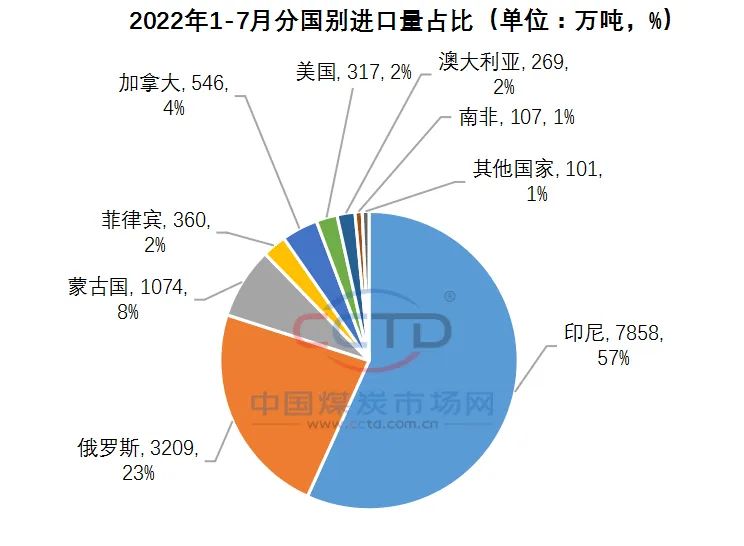

今年1-7月份,我国累计进口煤炭1.4亿吨,同比下降18.5%。从前五大供应国来看,印度尼西亚煤占比57%,俄罗斯煤占比23%,蒙古煤占比8%,加拿大煤占比4%,菲律宾煤占比2%。

单月进口来看,7月份,我国进口俄煤和蒙古煤同比均出现明显增长,其中俄罗斯已经连续第二月超过印尼成为我国动力煤进口最大来源国。因此,前6月我国进口俄煤和蒙煤同比减少的态势,在7月的助力下实现由降转升。

7月我国进口俄煤增幅明显,主要是由于8月欧盟对俄禁令将正式实施的背景下,俄罗斯不得不抓紧时间大量廉价出口煤炭,中国和印度终端用户均以较为优惠的价格增加了对俄煤的采购。

进入8月,中国和印度终端用户进口煤采购积极性均较低。月初及中旬,中国电厂招标积极性不高,招标数量不多,贸易商压价抛货的意愿较高。而印度正处于季风季节,耗煤量下降,库存也较为充足。进入下旬后,中国进口煤市场情绪开始转暖,主要是由于国内部分地区受到持续高温天气的困扰,再加上印尼煤价格优势较为明显,终端采购数量明显增多。因此,8月进口印尼煤数量月环比或将增加。

8月11日欧盟正式禁止俄煤进口后,欧盟从其他国家寻找替代资源,加剧了国际煤炭资源供不应求的紧张局面。由于欧盟本土煤炭产能多为低热值的褐煤,因此需要燃烧高热值烟煤的发电厂就不得不到国际市场上购买。而哥伦比亚、澳大利亚、美国和南非等国的煤企几乎已销售一空,供应量增加的空间也非常有限。南非煤炭由内陆产地运输至港口的铁路线路运输效率一直较低,出口能力受限。后期国际煤价将震荡上行。对我国进口煤市场来说,美国、哥伦比亚和南非等国的动力煤价格将远远高于我国进口煤终端用户的承受能力,后期从这些国家的进口数量难有增加。