Wood Mackenzie公司日前发布了2022年第二季度美国储能监测报告。报告发现,在这三个月的时间里,美国在电网规模、住宅和非住宅(商业、工业和社区)细分市场部署了3042.4Wh储能系统。

仅在电网规模的储能市场,今年第二季度部署了2,608MWh电池储能系统,是美国迄今为止记录最高的第二季度。德克萨斯州市场是部署电网规模储能系统的最大区域贡献者,其部署的比例超过60%。

尽管有各种因素导致近几个月来美国国各地部署的储能项目出现延误。在该公司在6月公布第一季度的调查结果时表示,采购挑战和漫长的互连等待时间导致一些储能项目延期。

Wood Mackenzie公司表示,在今年第一季度,美国所有储能细分市场部署了2,875MWh储能系统,其中包括2,339MWh电网规模储能系统。

该公司在此前表示,其对2022年的美国部署预测与之前的预测相比已下调了约30%,其中一个主要驱动因素是对进口光伏组件征收的反倾销反补贴税(AD/CVD)关税的不确定性。

这导致太阳能+储能开发商(美国储能市场的重要组成部分)在采购时犹豫或推迟。由于美国总统拜登下令暂停征收两年关税,目前已经取消关税,但光伏行业仍然举步维艰,Wood Mackenzie公司表示说,预计美国光伏开发商仍会出现一些犹豫。

原材料、组件和运输成本的价格飙升等其他延误原因影响了约1.1GW大型电池储能项目部署,这些项目预计将在2022年第二季度上线运营。虽然其中一部分可能会被完全取消,但Wood Mackenzie公司确实预计大部分(约709MW)仍将在今年第三季度或第四季度上线运营。

Wood Mackenzie公司高级储能分析师Vanessa Witte表示,“尽管增长令人印象深刻,但美国电网规模的储能系统部署规划在2023年及以后继续面临延迟。供应链问题、运输延误和互连队列挑战是许多项目商业运营日期(COD)延迟的主要驱动因素。”

《降低通胀法案》即将改变一个已经快速增长的市场

该公司对美国今年储能装机容量的预测与2021年数据相比有大幅增加,2021年总共部署了约10.5GWh储能系统,其中包括9.2GWh电网规模储能系统。

Wood Mackenzie公司预计美国最近通过的《降低通胀法案》将为已经快速发展的储能市场带来好处。其主要影响将是从今年年底独立部署储能系统开始获得投资税收抵免(ITC)激励措施的资格。

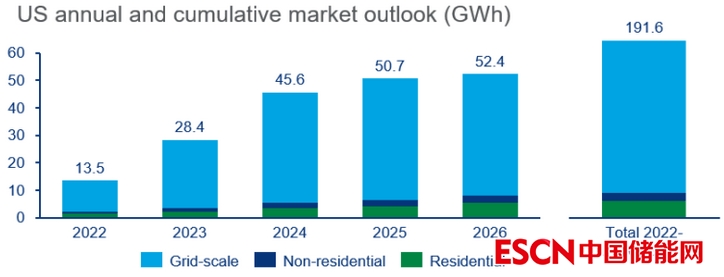

根据该公司的预测,将在2022年至2026年期间累计部署191.6GWh储能系统。

撰写这份调查报告的Wood Mackenzie公司另一位分析师Chloe Holden指出,《降低通胀法案》对现有太阳能发电设施获得投资税收抵免的扩展可能会对住宅太阳能+储能市场产生积极影响。

住宅储能市场在今年第二季度也表现强劲,其部署规模为154MW/375MWh,是迄今为止以储能容量增长最强劲的季度。

Holden说,“投资税收抵免的延期对住宅储能行业来说是一个好消息,它可以防止住宅太阳能+储能系统部署量的下降。独立部署储能系统获得投资税收抵免还将促进现有太阳能发电设施配套部署储能系统。”

然而,非住宅储能市场难以实现大幅增长,其部署主要集中在提供激励政策的州,如加利福尼亚州、纽约州和马萨诸塞州。在Wood Mackenzie公司的报告中,今年第二季度部署的非住宅储系统仅为26.3MW/59.4MWh。

责任编辑: 李颖