日前,工业和信息化部、市场监管总局、国家能源局(以下简称“三部门”)集体约谈部分光伏企业及行业机构,让大火的光伏产业再度成为市场焦点。

禁止哄抬价格、囤积居奇

随着光伏全面平价上网时代的到来,叠加各国实现碳中和目标的积极政策影响,光伏行业持续维持高景气。在行业快速发展背后,不乏各类产业链错配、涨价、恶性竞争等问题。

工信部曾在官网指出,近期光伏行业出现阶段性供需错配、部分供应链价格剧烈震荡等情况,个别环节出现囤积居奇等苗头,有的地方出现割裂市场、区域封闭等问题,亟需深化行业管理,引导产业链供应链协同创新。

为深入引导光伏产业上下游协同发展,10月9日,工信部网站披露,三部门集体约谈部分光伏企业及行业机构。

有关司局负责同志表示,近期国内光伏产业部分环节产品价格持续急剧上涨,引发产业链供应链剧烈震荡,其中既有国际贸易环境复杂、新冠疫情反复冲击、下游需求大幅增长、各环节建设周期差异等原因,也有部分企业炒作哄抬价格、个别从业者囤积居奇等因素。

当前光伏产业发展成绩来之不易,为促进行业整体持续健康发展,三部门对相关单位提出工作要求:

一是要着眼大局和长远利益,坚持上下游合作共赢,促进光伏产业高质量发展;

二是要切实加强企业自律,深入开展自查自纠,自觉规范销售行为,不搞囤积居奇、借机炒作等哄抬价格行为;

三是要统筹推进光伏存量项目建设,合理释放已建产能,适度加快在建合规项目建设步伐,同时对后续新建产能大规模投产要提前研判、防范风险。

下一步,有关部门将进一步加强工作协同、强化监督管理,针对行业出现的哄抬价格、垄断制售假冒伪劣产品等违法行为加强查处、严厉打击。

实际上,针对近年来上游硅料价格的疯涨,相关部门早已多次出手,要求各地市场监管部门要加强监督管理,强化跨部门联合执法,严厉打击光伏行业领域哄抬价格、垄断、制售假冒伪劣产品等违法违规行为。

今年8月25日,上述三部门就发布了《关于促进光伏产业链供应链协同发展的通知》(下称“通知”),要求从“立足长远目标,优化产业布局”“鼓励创新进步,规范行业秩序”“加强系统对接,深化全链合作”“支持协同发展,稳定产业供需”“坚持统筹发力,加强宣传引导”五大方向出发,优化建立全国光伏大产业大市场,促进光伏产业高质量发展,积极推动建设新能源供给消纳体系。

本次约谈也是三部门针对上述《通知》的后续动作,根据《通知》的有关要求,为深入引导光伏产业上下游协同发展,三部门有关业务司局在组织开展光伏产业链供应链合作对接的基础上,近期集体约谈了部分多晶硅骨干企业及行业机构,引导相关单位加强自律自查和规范管理。

集体约谈背后:硅料价格刷新近十年新高

2020年以来,全球光伏产业发展突飞猛进,在行业装机量大幅提升下,光伏产业却出现供需关系不平衡及市场产品尺寸规格多样化问题,导致行业出现了以硅料、玻璃、胶膜为代表的主辅原材料供应紧张的局面,行业竞争格局加速重构,产业链集中度迅速提升,市场竞争更加激烈。

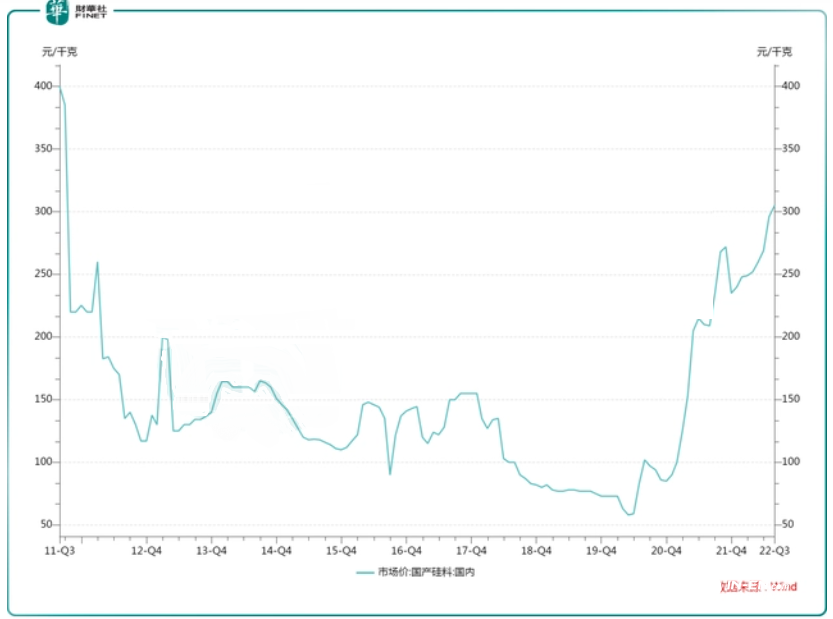

以光伏行业上游硅料为例,Wind数据显示,国产硅料价格从2020年约58元/kg的低位,一路上涨至2022年三季度的305元/kg,累计涨超4倍,刷新近十年新高。

硅料价格大涨,使得相关生产企业赚得盆满钵满。国内硅料主流生产企业包括协鑫科技、特变电工、大全能源等。

2022年上半年,由于硅料市场供应紧缺带动硅料价格,大全能源毛利大幅上涨。叠加上半年公司三期B项目产能逐步释放,大全能源营收、净利润增幅分别高达262.16%、340.81%。

硅料市场过于火爆,吸引了更多资本涌入布局。除了一些老玩家纷纷扩充产能外,还有很多跨界做硅料的,如光伏玻璃龙头南玻A发布公告称,拟通过公开发行可转债募资28亿元,用于年产5万吨高纯多晶硅项目等用途。另一家光伏玻璃龙头企业信义光能也布局了20万吨多晶硅项目。

就连上机数控等光伏专用加工设备供应商也在布局硅料,远期规模在10-15万吨不等。

根据硅业分会的统计数据,2021年,国内硅料产能合计51.9万吨,实际产量49.8万吨。该机构预测,2022年底,国内多晶硅产能将达到120.3万吨,全年新增68.4万吨,全年预计产量为82万吨,同比增加32万吨。其中,今年新增产能规模较大的企业包括协鑫科技、新特能源、通威股份、亚洲硅业、东方希望以及青海丽豪、大全能源等。

多个市场机构认为,光伏产业链硅料价格上涨过快,导致光伏产业链利润向上游硅料企业集中,不利于产业链健康发展。同时,光伏产业链出现阶段性供需错配,资金过快涌入硅料也将导致硅料未来产能过剩、价格回调。

或许是受约谈事件及大市走弱等因素影响,今日港股及A股光伏相关材料板块跌幅居前。据富途数据显示,截至发稿前,港股新能源物料板块跌幅为5.79%,A股光伏概念板块跌幅为1.54%。其中,港股的协鑫科技、洪桥集团、信义光能股价跌幅均超5%;A股的大全能源、通威股份、新特能源等个股均录得不同程度下跌。